湖南省高级会计师考试内容是什么?难度大吗?

发布时间:2020-01-16

备战2020年高级会计师考试的小伙伴,你们在积极备考了吗?2020年的高级会计师考试资讯虽然还未发布,但是我们可以先参考2019年的考试大纲,看看2019年的高级会计师考试内容,以及考试难度,准备好了吗?我们一起来看看吧。

预计2020年高级会计师考试的内容不会有太多变化,科目还是《高级会计实务》。

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

高级会计师考试时间是210分钟,分值情况可参考以下内容。

|

科目\题型 |

必做题 |

选做题 |

|

高级会计实务 |

7题共80分,各题分值10-15分不等 |

2题均为20分 |

|

高级会计师考试题型为案例分析题,题共有9道。选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。 |

||

高级会计师需具备良好的职业操守,在业务能力上要有扎实的专业理论基础知识,掌握国内外现代的经济管理科学方法以及了解发展的趋势,还要有丰富的经济工作经验,专业高超的政策理论水平和能解决重要经济活动中的实际问题,并能够提出有价值的辅助性决策意见。高级会计师具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作。

以上是参考2019年高级会计师考试的内容,你觉得如何?高级会计师考试在会计职称考试中难度是比较大,所以备考的小伙伴要加油哦,毕竟高级会计师的含金量也是很高的,高付出高回报,抓紧时间备考,没准下一个高级会计师就是你!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

1.如果20×6年公司仅靠内部融资实现增长,计算其可以达到的增长率。

2.计算不改变经营效率和财务政策时,D公司在不进行外部权益融资情况下所能达到的增长率。

3.D公司预计20×6年营业收入将增长20%,公司财务部门认为:公司负债是一项独立的筹资决策事项,它不应随预计营业收入增长而增长,而应考虑新增投资及内部留存融资不足后,由管理层考虑如何通过债务融资方式来弥补这一外部融资“缺口”。假设营业净利率维持上年水平不变,计算(1)新增资产额;(2)内部融资量;(3)外部融资缺口;(4)债务融资前后的资产负债率。

4.D公司为实现20%的营业增长,除了采取举债融资措施之外,还可采取哪些措施?

总资产净利率=100/1000=10%

内部增长率=[10%×(1-50%)]/[1-10%×(1-50%)]=5.26%

3.

(1)新增资产额=1000×20%=200(万元)

(2)内部融资额=2000×(1+20%)×5%×(1-50%)=60(万元)

(3)外部融资缺口=200-60=140(万元)

(4)债务融资前资产负债率=550/1000=55%

债务融资后资产负债率=(550+140)/(1000+200)=57.5%

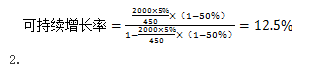

4.D公司可持续增长率为12.5%,预计的实际增长率20%高于可持续增长率,为实现20%的增长可采取的财务策略如下:(1)发售新股;(2)增加借款以提高杠杆率;(3)削减股利;(4)剥离无效资产;(5)供货渠道选择;(6)提高产品定价;(7)其他。

补充资料:

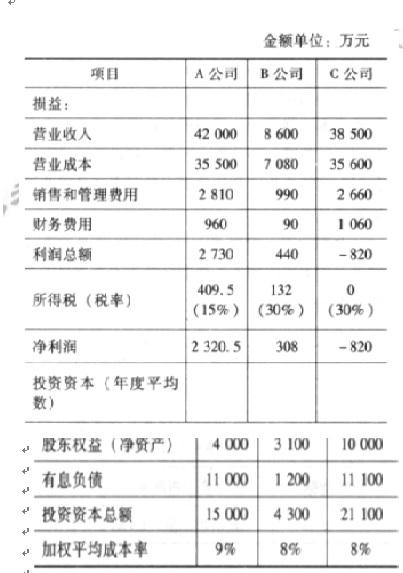

(1)B 公司生产的零部件主要供应给 A 公司。剩余部分外销,内销和外销价格相同,均以市场价定价。

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价,市场价仅为关联采购价的95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出)。

(3)除企业所得税外,不考虑其他相关税费因素。

要求:

宏观数据始终遵循国际贸易惯例,秉承“重合同、守信用、优质服务、互利双赢”的经营理念,通过贸易纽带紧密连接国内与国际市场,且与国内外多家知名公司建立了良好的业务合作关系。近期,宏观数据科技打算投资一个新项目。经过初步调研,获得在面向某项目的投资分析中,

发生下列现金流量:

1.3 年前考察该项目时发生的咨询费 20 万元。

2.该项目需要动用公司目前拥有的一块土地,该土地目前售价为 300 万元。

3.该项目上线后,会导致公司现有项目净收益减少 20 万元。

4.投资该项目需要营运资本 200 万元,先动用现有项目营运资本解决。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2020-05-27

- 2020-01-16

- 2020-01-16

- 2021-06-04

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2020-07-27

- 2020-01-16

- 2019-07-07

- 2019-12-29

- 2020-01-16

- 2020-01-16

- 2019-07-07