2019年浙江省高级会计师考试大纲(三)

发布时间:2019-07-07

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(2014年)甲事业单位审计处对本单位2014年上半年财务收支情况进行审计时发现,财务处确认收入以业务部门提供的收入通知单为依据,未附相应的合同协议。审计处认为,收入业务的关键控制环节存在疏漏,无法确保各项收入应收尽收、及时入账,应进行整改。

要求:判断此观点是否正确。

要求:判断此观点是否正确。

答案:

解析:

观点正确。

业务部门应当在涉及收入的合同协议签订后及时将合同等有关材料提交财会部门作为账务处理依据,确保各项收入应收尽收,及时入账。财会部门应当定期检查收入金额是否与合同约定相符;对应收未收项目应当查明情况,明确责任主体,落实催收责任。

业务部门应当在涉及收入的合同协议签订后及时将合同等有关材料提交财会部门作为账务处理依据,确保各项收入应收尽收,及时入账。财会部门应当定期检查收入金额是否与合同约定相符;对应收未收项目应当查明情况,明确责任主体,落实催收责任。

某企业根据过去的利润总额进行利润预测,过去5年的利润总额如表。

要求:根据几何平均增长率预测第6年的利润。

要求:根据几何平均增长率预测第6年的利润。

答案:

解析:

第6年利润=262350×(1+15%)=301702.5(元)

第6年利润=262350×(1+15%)=301702.5(元)

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营绩效持续下滑。为实现提质增效目标,甲公司决定从 2016 年起全面深化预算管理,优化绩效评价体系。有关资料如下:

(1)全面预算管理。

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度的预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)绩效评价体系。

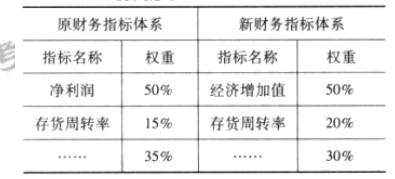

为充分发挥绩效考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新绩效指标体系分为财务指标体系和非财务指标体系。

其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。

财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

(1)全面预算管理。

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度的预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)绩效评价体系。

为充分发挥绩效考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新绩效指标体系分为财务指标体系和非财务指标体系。

其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。

财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

根据资料(2),指出核心财务指标调整及权重变化所体现的考核导向。

答案:

解析:

体现的考核导向:(1)新增经济增加值指标,并赋予 50%的权重,旨在引导子公司更加关注资本使用效率,提升价值创造能力。(2)存货周转率指标的权重由 15%提高至 20%,旨在引导子公司更加注重降低库存。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-27

- 2019-12-29

- 2019-07-07

- 2019-07-10

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2019-07-10

- 2021-06-04