高级会计师考试大纲有何作用呢?

发布时间:2021-09-25

高级会计师的考试科目只有一科,为什么只考查一科呢?按照正常的思路,职称越高的考试,难度应该越大。为什么高级会计职称考试的科目反而少于中级会计职称考试呢?原因就在于高级会计职称的评定采用的是“考评结合”的方式。也就是说考生除了要“考”,还要“评”,即评审通过才能收获高级会计职称。

这一科的名称是《高级会计实务》,其中主要考查考生对于会计、财务、税收等相关理论知识和政策法规的灵活性和可实施性;以及应试者的分析、判断、处理会计业务的能力和解决会计工作实际问题的综合能力。

一、考试大纲的作用

①构建知识体系

考试大纲能清晰的提心出考试架构,在梳理教材时,如果能从大纲入手,则可以迅速梳理出教材章节的设计。理清大纲脉络能帮助考生加深对教材的理解和记忆。

②掌握知识体系中的重点、难点

高级会计师考试大纲基本上会将每一章节考生需要重点掌握的内容以及各个知识点的掌握程度都展现出来,因此复习中使用“大纲+教材”的模式可以起到事半功倍的复习效果。

③了解考试范围

鉴于高级会计职称考试大纲规定了考试的范围,因此考试大纲是整本教材重难点的最直观体现。想要了解考试范围,最简便的方法就是了解考试大纲。

二、高会考试大纲

由于财政部尚未发布高级会计职称考试在2022年的考试大纲,因此大家可以先根据2021年考试大纲进行复习。

|

章节 |

目录 |

|

第一章 |

企业战略与财务战略 |

|

第二章 |

企业投资、融资决策与集团资金管理 |

|

第三章 |

企业全面预算管理 |

|

第四章 |

企业绩效评价 |

|

第五章 |

企业内部控制 |

|

第六章 |

企业成本管理 |

|

第七章 |

企业并购 |

|

第八章 |

金融工具会计 |

|

第九章 |

行政事业单位预算、会计与内部控制 |

说明:因考试政策和考试内容随现实条件在不断变化与调整,51题库考试学习网向各位考生提供的高级会计师的相关信息仅供大家参考,如果有异议,请各位考生以权威部门公布的信息为准。

以上就是51题库考试学习网今天分享的全部内容了,小伙伴们都清楚了吗?,如需了解更多考试相关内容,请继续关注51题库考试学习网;我们会持续更新考试相关的信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

①在大宗原材料采购招标过程中,严格遵循低价者中标的原则;……。

要求:

指出资料中的不当之处,并说明理由。

理由:公司选择供应商应当综合评价其提供原材料的质量、价格、交货及时性、供货条件及其资信、经营状况等信息。

(1)2019年1月,甲单位从上级财政部门取得专项资金100万,专门用于“雾霾”环境整治项目,财务部门做出增加银行存款和财政拨款收入各100万元的处理。

(2)2019年3月,甲单位报废环保监测设备一台,价值8万元,将设备账面价值转入待处置财产损溢的借方,变价收入2万元,增加其他收入2万元。?

(3)2019年初甲单位在履行相关审批程序后,利用单位的一项闲置资产对A公司进行股权投资,2019年12月,甲单位收到A公司的投资分红20万元,在财务会计中,甲单位将其20万元计入投资收益。

(4)2019年10月,甲单位新购置一台专业研究用设备,设备安装、检测完成后投入使用,甲单位按购置合同约定以财政直接支付方式一次性支付设备款200万元。财务处建议增加业务活动费用和财政拨款收入各200万元。

(5)2019年11月5日,在履行规定程序后,甲单位接受其他部门无偿调入物资一批,该批物资在调出方的账面价值为20000元,经验收合格后入库。物资调入过程中该单位以银行存库支付了运输费1000元。财会部门根据有关凭证,确认无偿调拨净资产21000元。

<1>?、假定不考虑其他因素。根据国有资产管理、政府会计制度等相关规定,逐项判断甲单位事项(1)至(5)的会计处理是否正确,如不正确,指出正确的处理。

正确的处理:应增加银行存款100万元,增加事业收入100万元,同时,在预算会计中,增加资金结存(货币资金)100万元,增加事业预算收入100万元。(1分)

事项(2)的会计处理不正确。(1分)?

正确的处理:应将变价收入2万元计入待处理财产损溢(处置净收入)的贷方。(1分)?

事项(3)的会计处理正确。(2分)

事项(4)的会计处理不正确。(1分)

正确的处理:在财务会计中,甲单位应增加固定资产和财政拨款收入各200万元,同时在预算会计中,增加事业支出和财政拨款预算收入各200万元。(1分)

事项(5)的会计处理不正确。(1分)

正确的处理:应确认无偿调拨净资产20000元。(1分)

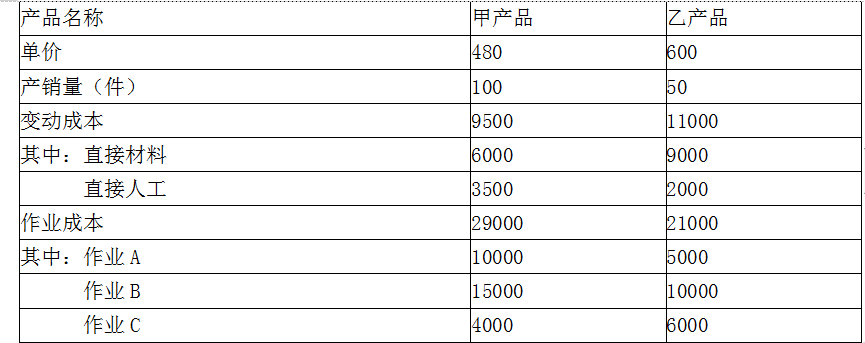

假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

甲产品单位成本=[9500+(50000×100/150)]/100=428.33元,按产销量来分配固定成本费用

甲产品单位利润=480-428.33=51.67(元)

乙产品单位成本=[11000+(50000×50/150)]/50=553.33元,按产销量来分配固定成本费用

乙产品单位利润=600-553.33=46.67(元)

这两种产品均为盈利产品,企业应当生产这两种产品。

(2)采用作业成本法进行盈利性分析

甲产品单位成本=(9500+29000)/100=385(元)

甲产品单位盈利=480-385=95(元)

乙产品单位成本=(11000+21000)/50=640(元)

乙产品其单位盈利=600-640=-40(元)

可见以现有价格来安排生产,该产品在经济上并不合算。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-07

- 2019-07-07

- 2019-12-29

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2020-05-27

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2020-03-09

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2019-12-29

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-05-27

- 2020-01-16

- 2020-01-16