注意!江西南昌2020年高级会计师考试时间及考前注意事项

发布时间:2020-08-07

江西2020高会考试时间为9月6日,那么,你清楚江西2020年高会准考证打印时间吗?准备参加2020年高级会计师考试的小伙伴,提前和51题库考试学习网一起来了解一下2020年高级会计师考试准考证打印相关信息吧!

江西南昌2020年高级会计师考试时间9月6日,考生考前14天必须申领“赣通码”,应避免不必要的外出活动,在进入考场时,以免影响考试。

2020江西南昌高级会计师考试时间:高级资格《高级会计实务》科目考试日期为9月6日,考试时间为8:30-12:00。

2020江西南昌高级会计师考试题型:《高级会计实务》科目试题题型为案例分析题。

2020江西南昌高级会计师考试期间注意事项:

2020年度全国会计专业技术资格考试即将举行,本次资格考试报名人数达6.4人万余人,为同时做好疫情防控工作,现就有关事项公告如下:

考前个人健康管理:

1.考生考前14天内应避免不必要的外出活动,保持“两点一线”的作息轨迹,不随意串门、会客,不组织、不参加聚集性活动、不去人员密集的公共场所。乘坐公共交通工具时应注意个人防护,与他人保持1米以上社交距离。

2.考生在考前14天必须申领“赣通码”,如实登记个人健康信息,并在进入考点前提交工作人员审核。

3.考生近14天存在发热、呼吸道感染症状和重点地区、中高风险地区旅居史的应主动报告,其中有境外或疫情重点地区旅居史的考生须提供近7天内核酸检测阴性证明。

考试期间防控要求:

1.考生必须全程服从现场工作人员安排,考点学校大门口排队进行扫健康码、测量体温及相关证明资料等。等候时,要求每位人员保持间隔为1米以上的安全距离。

2.在进入考点大门时,考生如有健康码扫码为红码,不戴口罩的,发热且体温连续三次测量≥37.3℃,咳嗽等症状人员禁止进入考点,并直接劝离。

3.在进入考场时,考生应主动出示考试准考证、身份证,并接受测量体温登记,在核对身份证件时,考生应摘下口罩确认。

4.考试期间,考生必须做好个人防护,尽量全程规范佩戴一次性医用口罩。用过的口罩需集中弃置到指定的垃圾桶统一处理,不可随意丟弃。做好个人手卫生,咳嗽、吐痰或者打喷嚏时用纸巾遮掩口鼻或用肘护。

5.在考试过程中,工作人员将对考生开展一次体温监测并做好健康巡查,考生如出现发热、咳嗽等症状,应立即报告监考人员。如体温连续三次测量≥37.3℃,将被迅速转移到临时留观区,进行现场检查、排查。如需到医院进一步检查的,由专车送至定点医院发热门诊就诊进行排查。考生对因防控需要而进行的检测、核验应予以配合。由此造成考生考试中断或不能进行考试的,由考生本人负责。

6.考生应按要求集中存放物品和手机,杜绝将个人物品带入座位,防范因个人物品带来的感染风险。

7.考试结束后,考生须服从现场工作人员安排,按照指定路线错时有序分批次离场,不得在考场逗留。特别提醒考生应及时掌握本人考前14天所有旅居地区新冠肺炎疫情风险等级或是否有本土病例发生,并按要求做好核酸检测。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!考试临近,希望各位考生做好自我防护,以免影响考试!对于参加高会考试的考生来说,一定要提前熟悉无纸化考试。多用电脑做高会案例分析题,养成用电脑阅读的习惯后,提高打字速度,适应计算器的使用,同时把平时练习当做考试,多给自己适应的机会,切身体会无纸化考试环境,在考场上就能够得心应手。

51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注51题库考试学习网,51题库考试学习网也会努力为大家更新!!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

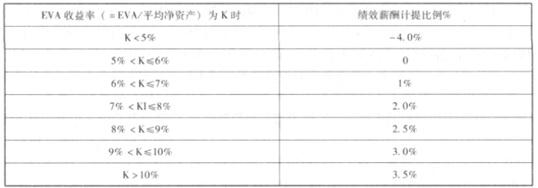

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

=142613500*100%=10.56%

所以:绩效年薪=经济增加值*分档计提比例=1426*3.5%=49.91

会计人员D:公司将来购买的债券如果符合规定的条件,且在初始确认时分类为以公允价值计量且其变动计入其他综合收益的金融资产,则公司无需在资产负债表日对该债券投资进行减值测试。

要求:

判断会计人员D的说法是否存在不当之处;如存在不当之处,指出不当之处并说明理由。

“无需在资产负债表日对该债券投资进行减值测试”的说法不当。

理由:公司将来购买的债券如果符合规定的条件,且在初始确认时分类为以公允价值计量且其变动计入其他综合收益的金融资产,公司在资产负债表日对该类债券投资需要进行减值测试。

要求:请根据《政府收支分类科目》,判断上述事项支出经济分类是否正确;如不正确,分别指出正确的分类科目。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-02-20

- 2020-01-16

- 2019-07-11

- 2020-01-16

- 2020-02-19

- 2020-01-16

- 2020-06-12

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-06-24

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-02-28

- 2020-03-05

- 2020-01-16

- 2020-01-31

- 2020-01-15

- 2021-09-26

- 2020-05-27

- 2020-06-23

- 2020-01-16