高级会计师未来发展方向

发布时间:2021-09-05

高级会计考试在会计行业算是含金量高的证书,考试也是比较有难度的,但近年来报考人数是只增不减,是什么原因让大家对于这样有难度的考试如此执着呢?这就离不开高级会计师的职业前景以及未来发展了,下面跟着51题库考试学习网一起来看看吧!

一、职业前景

发展:现在的企业无论什么性质、多大规模都需要有一个财务或者会计,所以财务就业前景很广泛,虽然同样是会计,但是发展确不一样。考下初级会计职称或中级会计职称在公司只能担任会计助理、会计或者税务专员这样的小角色,但是一旦考下来高级会计职称,就可以竞争财务主管、财务总监之类的高层管理职位,无论是升值加薪还是另谋发展,高级会计师证书都是必备的重要法宝!

薪资:成为高级会计师后不仅职位会有所提升,薪资待遇也是水涨船高。依据城市发展、公司规模的不同,薪资也不尽相同,在北上广这样的一线城市,高级会计师可以达到年薪40万左右,一般城市高级会计师薪酬会达到年薪20万左右,以上这都是指比较成熟的会计人员,新人工资普遍要低一些。

难度:当然,发展好、待遇高的工作也不是能够轻松获得的,那些拿下高级会计职称的人也是付出了非常大的努力。首先高级会计师考试报名条件就非常的苛刻,包括要求考生的学历以及工作年限;其次高级会计师考试难度非常的大,考试通过率很低;最后通过高级会计实务考试后还需要经过评审、答辩、审核等众多环节才能有机会获得高级会计职称,所以,想要通过高级会计师考试实现自己梦想的人一定要加倍努力才行啊!

二、高级会计师未来发展方向

选择会计这个职业,必须了解和知悉会计现在和未来的发展方向,这是会计发展的必然,也是财务信息化的结果。高级会计专业技术资格属于会计高级职称,应具有较高的专业水平和丰富的会计工作经验,是单位高层次会计人员,一般能够胜任大中型企业的总会计师或财务总监。具有高级会计专业技术资格的人员,应当能够独立领导和组织开展本单位财务会计工作。

随着时代的进步,未来的会计可能会演变为不用记账,不仅没有失去会计的本能,更像是一个多功能的指南针,越来越强烈的显示出对企业战略的影响和司南作用。未来的会计将会继续朝着战略会计的方向不断发展和前行,它们要承担的责任也会越来越重要!

以上就是高级会计师职业发展方向与前景的相关内容,大家都清楚了吧!想要更好的发展就要付出更多的努力,高级会计师考试就是帮助会计人实现自我价值的一种途径!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

该方案摘要如下。

要求:根据《企业内部控制基本规范》及《企业内部控制配套指引》,逐项判断甲公司内部控制评价方案中的(一)至(四)项内容是否存在不当之处;存在不当之处的,请逐项指出不当之处,并逐项简要说明理由。

(一)关于内部控制评价的组织领导和职责分工

董事会及其审计委员会负责内部控制评价的领导和监督。经理层负责实施内部控制评价,并对本公司内部控制有效性负全责,审计部具体组织实施内部控制评价工作,拟定评价计划、组成评价工作组、实施现场评价、审定内部控制重大缺陷、草拟内部控制评价报告,及时向董事会、监事会或经理层报告。其他有关业务部门负责组织本部门的内控自查工作。

(二)关于内部控制评价的内容和方法

内部控制评价围绕内部环境、风险评估、控制活动、信息与沟通、内部监督等五要素展开。鉴于本公司已按《公司法》和公司章程建立了科学规范的组织架构,组织架构相关内容不再纳入企业层面评价范围。同时,本着重要性原则,在实施业务层面评价时,主要评价上海证券交易所重点关注的对外担保、关联交易和信息披露等业务或事项。

在内部控制评价中,可以采用个别访谈、调查问卷、专题讨论、穿行性测试、实地查验、抽样和比较分析等方法。考虑到公司现阶段经营压力较大,为了减轻评价工作对正常经营活动的影响,在本次内部控制评价中,仅采用调查问卷和专题讨论法实施测试和评价。

(三)关于实施现场评价

评价工作组应与被评价单位进行充分沟通,了解被评价单位的基本情况,合理调整已确定的评价范围、检查重点和抽样数量。评价人员要依据《企业内部控制基本规范》、《企业内部控制配套指引》和《公司内部控制手册》实施现场检查测试,按要求填写评价工作底稿,记录测试过程及结果,并对发现的内部控制缺陷进行初步认定。

现场评价结束后,评价工作组汇总评价人员的工作底稿,形成现场评价报告。现场评价报告无需和被评价单位沟通,只需评价工作组负责人审核、签字确认后报审计部。审计部应编制内部控制缺陷认定汇总表,对内部控制缺陷进行综合分析和全面复核。

(四)关于内部控制评价报告。审计部在完成现场评价和缺陷汇总、复核后,负责起草内部控制评价报告。评价报告应当包括:董事会对内部控制报告真实性的声明、内部控制评价工作的总体概括、内部控制评价的依据、内部控制评价的范围、内部控制评价的程序和方法、内部控制缺陷及其认定情况、内部控制缺陷的整改情况、内部控制有效性的结论等内容。对于重大缺陷及其整改情况,只进行内部通报,不对外披露。内部控制评价报告董事会审核后对外披露。

(1)不当之处:经理层对内部控制有效性负全责。

理由:董事会对建立健全和有效实施内部控制负责。

或:经理层负责组织领导企业内部控制的日常运行。

(2)不当之处:审计部审定内部控制重大缺陷。

理由:董事会负责审定内部控制重大缺陷。

第二项工作存在不当之处。

(1)不当之处:组织架构相关内容不纳入公司层面评价范围。

理由:组织架构是内部环境的重要组成部分,直接影响内部控制的建立健全和有效实施,应当纳入公司层面评价范围。

(2)不当之处:在实施业务层面评价时,主要评价上海证券交易所重点关注的对外担保、关联交易和信息披露等业务。

理由:业务层面的评价应当涵盖公司各种业务和事项。而不能仅限于证券交易所关注的少数重点业务事项来展开评价。

(3)不当之处:为了减轻评价工作对正常经营活动的影响,在本次内部控制评价中,仅采用调查问卷法和专题讨论法实施测试和评价。

理由:评价过程中应按照有利于收集内部控制设计、运行是否有效的证据的原则、充分考虑所收集证据的适当性与充分性,综合运用评价方法。

第三项工作存在不当之处。

(1)不当之处:现场评价报告无须和被评价单位沟通。理由:现场评价报告应向被评价单位通报。

(2)不当之处:现场评价报告只需评价工作组负责人审核、签字确认后报审计部。理由:现场评价报告经评价工作组负责人审核、签字确认后,应由被评价单位相关责任人签字确认后,再提交审计部。

第四项工作存在不当之处。

(1)不当之处:对于重大缺陷及其整改情况,只进行内部通报,不对外披露。理由:对重大缺陷及其整改情况,必须对外披露。

(2)不当之处:内部控制评价报告董事会审核后对外披露。理由:内部控制评价报告上报经理层审核、董事会审批后对外披露。

成本管控方面。A事业部本年度对X药品实施了目标成本管理。目前,A事业部X药品的单位生产成本为9万元/吨,市场上主要竞争对手的X药品平均销售价格为8.8万元/吨。A事业部要求X药品的成本利润率为10%。

要求:根据资料,依据目标成本法的基本原理,参照主要竞争对手同类产品的平均销售价格,分别计算A事业部X药品的单位目标成本及单位成本降低目标。

X药品的单位成本降低目标=9-8=1(万元/吨)

或:

X药品的单位成本降低目标=(9-8)/9=11.11%

资料一:乙公司生产线的购置有两个方案可供选择:

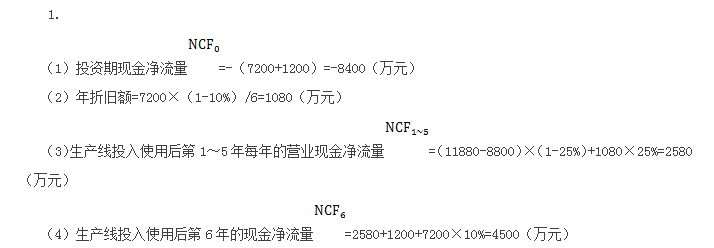

A方案:生产线的购买成本为7200万元,预计使用6年,采用直线法计提折旧,预计净残值率为10%,生产线投产时需要投入营运资金1200万元,以满足日常经营活动需要,生产线运营期满时垫支的营运资金全部收回,生产线投入使用后,预计每年新增销售收入11880万元,每年新增付现成本8800万元,假定生产线购入后可立即投入使用。

B方案:生产线的购买成本为7200万元,预计使用8年,当设定贴现率为12%时净现值为3228.94万元。

资料二:乙公司适用的企业所得税税率为25%,不考虑其他相关税金,公司要求的最低投资报酬率为12%,部分时间价值系数如下表所示:

资料三:乙公司目前资本结构(按市场价值计算)为:总资本40000万元,其中债务资本16000万元(市场价值等于其账面价值,平均年利率为8%),普通股股本24000万元(市价6元/股,4000万股),公司今年的每股股利(D0)为0.3元,预计股利年增长率为10%,且未来股利政策保持不变。

资料四:乙公司投资所需资金7200万元需要从外部筹措,有两种方案可供选择:方案一为全部增发普通股,增发价格为6元/股。方案二为全部发行债券,债券年利率为10%,按年支付利息,到期一次性归还本金。假设不考虑筹资过程中发生的筹资费用。乙公司预期的年息税前利润为4500万元。

假定不考虑其他因素。

要求:

1.根据资料一和资料二,计算A方案的下列指标:

(1)投资期现金净流量;(2)年折旧额;(3)生产线投入使用后第1-5年每年的营业现金净流量;(4)生产线投入使用后第6年的现金净流量;(5)净现值。

2.按照等额年金法,计算A、B方案净现值的等额年金,据以判断乙公司应选择哪个方案,并说明理由。

3.根据资料二,资料三和资料四:

(1)计算方案一和方案二的每股收益无差别点的息税前利润;(2)计算每股收益无差别点的每股收益;(3)运用EBIT-EPS无差别点分析法判断乙公司应选择哪一种筹资方案,并说明理由。

4.假定乙公司按方案二进行筹资,根据资料二、资料三和资料四计算:

(1)乙公司普通股的资本成本;

(2)筹资后乙公司的加权平均资本成本。

(5)净现值=-8400+2580×(P/A,12%,5)+4500×(P/F,12%,6)=-8400+2580×3.6048+4500×0.5066=3180.08(万元)

2.A方案净现值的等额年金=3180.08/(P/A,12%,6)=3180.08/4.1114=773.48(万元)

B方案净现值的等额年金=3228.94/(P/A,12%,8)=3228.94/4.9676=650(万元)

由于A方案净现值的等额年金大于B方案净现值的等额年金,因此乙公司应选择A方案。

3.

(1)(EBIT-16000×8%)×(1-25%)/(4000+7200/6)=(EBIT-16000×8%-7200×10%)×(1-25%)/4000

EBIT=(5200×2000-4000×1280)/(5200-4000)=4400(万元)

(2)每股收益无差别点的每股收益=(4400-16000×8%)×(1-25%)/(4000+7200/6)=0.45(元)

(3)该公司预期息税前利润4500万元大于每股收益无差别点的息税前利润4400万元,所以应该选择财务杠杆较大的方案二,即全部发行债券。

4.

(1)乙公司普通股的资本成本(股利增长模型)=0.3×(1+10%)/6+10%=15.5%

(2)筹资后乙公司的加权平均资本成本=15.5%×24000/(40000+7200)+8%×(1-25%)×16000/(40000+7200)+10%×(1-25%)×7200/(40000+7200)=11.06%。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-08-03

- 2021-01-13

- 2020-01-16

- 2020-08-17

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-04-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-07-28

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16