江西省高级会计职称前景如何?

发布时间:2020-01-16

报考高级会计的人数在逐年增加,为什么报名高级会计师的人越来越多?高级会计师的发展前景如何呢?我们一起去了解一下吧。

高级会计师人才极度稀缺,而且财会行业竞争越来越激烈,越早成为高级会计师,越能在财会行业稳固地位。

一、高级会计师发展

现在很多的企业都需要财务或者会计,因此财会的就业前景很好,虽然都是会计,但发展却是不一样的。在我国对会计人才的需求非常大,尤其是高端人才很稀缺,很多的大中企业都需要具备财务管理和分析能力的专业人才。

在成为高级会计师后可以胜任中型企业财务总监、政府部门的高级管理人员等,不仅薪资待遇好,而且工作性质稳定,可以说发展前景一片光明。

高级会计师证书是财会人员晋升的重要依据,薪资待遇自然也就水涨船高。在一线城市,高级会计师的年薪能达40万左右,在省会城市和发达城市年薪也能达到25万左右。再加上从专业人才的紧缺度来看,高级会计师证书含金量还是比较高的。

(一)社会需求

财会行业两极分化严重,基层人员处于饱和状态,使得很多财会专业的同学以毕业就面临粥多肉少的局面。而财会管理层人员却处于稀缺情况,供不应求。这样的局面使得财会行业内不同级别的就业形势有着很大的区别。

会计资格考试自1992年实施以来,考生报名人数持续增长,是我国目前报考人数最多、规模最大的专业技术资格考试。截至2019年10月,累计有795万余人备考取得了初、中级会计资格证书,18万余人取得了高级会计师评审资格,高级会计师仅占比约2.2%。

另外,在待遇方面,很多企事业单位,会计岗位工资也是按职级不同发放不同等级的薪水,升到高级会计职称级别,薪水也自然水涨船高。且升职提岗的类似规定,职称证书也是一项限制条件,这两方面应该是对于大家来说最具实际意义最直观的区别吧。

(二)地位价值

拥有高级会计职称的意义,已经不同于拥有初、中级会计职称和注册会计师证书,如果说后者是为了求职和谋求一个相对不错的平台,那么前者则是一种身份的象征,有了高级会计职称,将不再处于企业挑人的被动局面,而是掌握人挑企业的主动权。高级会计师证书象征着有丰富的财会工作经验以及扎实的会计专业基础知识,能够为企业管理层提供辅助决策性任务,还可以组织领导企业的财务分析、成本、投融资等多方面工作。在会计行业较为基层工作的会计人可能还无法感受到高级会计职称的作用,那是因为大家站在不同的需求阶段,大部分人还是处于“失去目前的工作就未必能找到更好工作”的危机之中,这种状态其实是急需改变的,而改变的方式只能是提高自身的专业水平和职业素养。

(三)技能保障

众所周知,在社会的各项求职中,都要求从业人员有相关的一技之长,而作为高级会计师的话,高级会计资格证就是一项最好的保障,作为会计人本身来说,有一门技术,就不用担心企业的优胜劣汰,持有高级会计师职称,凭借这样的优势,可以在相关岗位上做的更好。

拿下高级会计师并不是容易的事!不论你是在备考高级会计实务考试、还是正在准备论文、或者已经着手评审,任何环节都不要马虎,一定要认真谨慎,记住机会总是留给有准备的人!

二、高级会计师考试难度

发展好、待遇高的工作也不是能够轻松获得的,那些拿下高级会计职称的人也是付出了非常大的努力。首先高级会计师考试报名条件就非常的苛刻,包括要求考生的学历以及工作年限;其次高级会计师考试难度非常的大,考试通过率很低;最后通过高级会计实务考试后还需要经过评审、答辩、审核等众多环节才能有机会获得高级会计职称,所以,想要通过高级会计师考试实现自己梦想的人一定要加倍努力才行啊!

三、发展前景

随着时代的进步,未来的会计可能会演变为不用记账,不仅没有失去会计的本能,更像是一个多功能的指南针,越来越强烈的显示出对企业战略的影响和司南作用。未来的会计将会继续朝着战略会计的方向不断发展和前行,它们要承担的责任也会越来越重要!

以上是关于高级会计师的职业前景,心动了吗?拿下高级会计职称证书,让自己的人生更加绚丽多彩。抓紧时间备考,行动起来吧。下一个成为高级会计师的人就是你!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)2018年,受益于公司产品销售收入与毛利率上升,公司经营业绩持续增长,1—9月份,累计实现营业收入10.87亿元,超额完成阶段性预算目标(全年预算目标为14亿元);前三季度公司不断加大研发投入,累计投入研发费用占销售收入的比重达到了10%(全年预算目标为营业收入的10.5%)。

会议指示,第四季度公司应该对客户进行细分,深入了解每一类客户的需求特点和偏好特征,有的放矢的开展营销活动,确保营业收入完成年度预算目标;另外,由于前三季度研发支出投入过多,所以第四季度的研发投入尽量控制在营业收入的0.5%之内。

(2)2018年前三季度实现营业收入10.87亿元,为年度预算目标的77.64%;实现净利润2.5亿元;发生管理费用0.8亿元,其中研究开发费用0.5亿元;发生财务费用0.6亿元,其中利息支出0.5亿元;前三季度的平均资本占用为15亿元。另据相关资料显示:甲公司考核经济增加值指标时,研究开发费、利息支出均作为会计调整项目,企业所得税税率为25%,前三季度加权平均资本成本为8%。

假定不考虑其他因素。

<1>?、根据资料(1),指出甲公司预算管理专题会议要求中体现了哪些预算控制方式,并说明理由。

<2>?、根据资料(2),结合经济增加值法,计算甲公司2018年前三季度的税后净营业利润,以及2018年前三季度的经济增加值。

<3>?、根据资料(2),指出经济增加值法的优点。

理由:2018年前三季度累计实现营业收入10.87亿元,体现了绝对数控制。(1分)

前三季度公司累计投入研发费用占销售收入的比重达到了10%,体现了相对数控制。(1分)

2. 税后净营业利润=2.5+(0.5+0.5)×(1-25%)=3.25(亿元)(1.5分)

经济增加值=3.25-15×8%=2.05(亿元)(1.5分)

3. 经济增加值法的主要优点是:考虑了所有资本的成本,更真实地反映了企业的价值创造能力;实现了企业利益、经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值;能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。(3分)

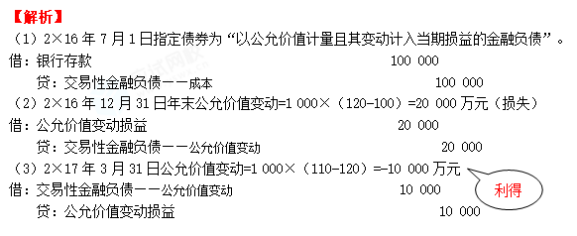

假定不考虑相关的交易费用。

2×16年12月31日,该短期融资券市场价格每张120元(不含利息)

2×17年3月31日,该短期融资券市场价格每张110元(不含利息)

要求:

对甲公司发行的短期债券公允价值变动进行账务处理。(答案用万元表示)

要求:

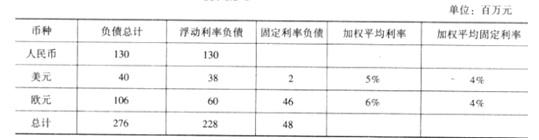

注:如果持有负债 40 万美元,按照 1 美元=6.2 元人民币,相当于人民币负债 248 万元(40*6.2);假设人民币贬值到 1:6.9,则 40 万美元负债相当于人民币负债 276 万元(40*6.9),发生汇兑损失 28 万元人民币(276-248)。可见,在持有美元负债情况下,人民币发生贬值,将产生汇兑损失,这就是汇率风险。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2019-12-29

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-05-27

- 2020-01-16

- 2020-01-02

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-09-08

- 2020-07-27

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16