河南省高级会计师考试通过率低,为什么还要考?

发布时间:2020-01-16

2019年高级会计师考试通过人数大概为2万人,而2019年高级会计师考试报名人数为5.9万人,通过率为2/5.9≈34%,所以2019年高级会计师考试通过率大概为34%。高级会计师考试通过率不算太高。为什么高级会计师考试的通过率不高,但报考人数却逐年增多呢?

据官方数据,2019年高级会计师报考人数再创新高,会计资格考试自1992年实施以来,报考人数不断增加,是目前我国报考人数最多,规模最大的专业技术资格考试。全国会计资格考试共分初、中、高三个级别,考试方式已全部实现无纸化。截至当前,累计有795万余人通过考试取得了初、中级会计资格证书,18万余人取得了高级会计师评审资格。

高级会计师发展

现在很多企业都需要有财务或者会计,所以财务就业前景很广,虽然都是会计,但是发展方向却不一样。在我国现今对财会人才的需求非常大,尤其是高端人才比较稀缺,很多大中型企业都需要具备财务管理和分析能力的专业人才。因此如若拥有高级会计师证书后能够胜任大中型企业的财务总监、政府部门的高级管理人员等,职业发展前景一片光明,升职加薪指日可待。

高级会计师证书是财会人员晋升的重要依据,薪资待遇自然也就水涨船高。在一线城市,高级会计师的年薪能达40万左右,在省会城市和发达城市年薪也能达到25万左右。再加上从专业人才的紧缺度来看,高级会计师证书含金量还是比较高的。

提升能力的必要途径

高级会计师考试题型是案例分析,主要考察考生的综合分析能力和处理财务会计工作的能力,这是成为中级职称以上财会人才之路,获得高级会计师证还能有机会成为评审专家。想要提升自身的专业能力吗?想要成为有话语权的专家吗?报考高级会计师考试吧。

由此可见,高级会计的含金量如此高,报考人数自然就多,你是否也对高级会计师心动了呢?心动不如行动哦,想要报考的话,赶紧准备起来吧!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

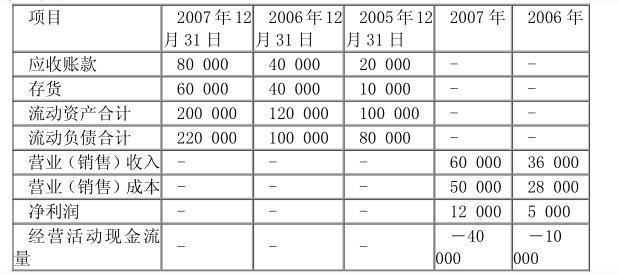

单位:万元

2007 年有关财务指标的行业平均值为:应收账款周转率为 6 次,存货周转率为 12次,流动资产周转率为 2 次,流动比率为 2,速动比率为 1,现金流动负债比率为 0.5假定2006 年上述有关指标的行业平均值与 2007 年相同。

要求:

(1) 从公司应收账款管理角度看,公司 2007 年应收账款周转率为 1 次;2006 年应收款周转率为 1.2 次,均远低于行业平均值。

说明该公司应收账款周转速度慢,发生坏账损失的可能性大,而且有逐年恶化趋势。

(2) 从公司存货管理角度看,公司 2007 年存货周转率为 1 次;2006 年存货周转率为1.2 次,均远低于行业平均值。说明该公司存货周转速度慢,存货管理效率较低,而且有逐年恶化的趋势。

(3) 从公司流动资产整体管理角度,公司 2007 年流动资产周转率为 0.38 次〔或:0.375

次〕;2006 年流动资产周转率为 0.327 次,均远低于行业平均值。说明该公司流动资产利用效果较差。

或:

2007 年收帐款周转率=60000/ u12308X 80000+40000)/2〕=1 次

2006 年收帐款周转率=36000/ u12308X 40000+20000)/2〕=1.2 次

2007 年存货周转次数=50000/ u12308X 60000+40000)/2〕=1 次

2006 年存货周转次数=28000/ u12308X 40000+10000)/2〕=1.12 次

2007 年流动资产周转率=60000/ u12308X(200000+120000)/2〕=0.38 次〔或:0.375次〕

2006 年流动资产周转率=36000/ u12308X(120000+100000)/2〕=0.33 次〔或:0.327次〕

企业上述三个指标(应收账款周转率、存货周转率、流动资产周转率)均低于行业平均值,

说明企业应收帐款、存款、流动资产管理效率低〔或:利用效果差〕,营运能力差。

信明公司总资产 80000 万元,举债 20000 万元,债务利率 10%,所得税税率为 25%。信明公司发行在外普通股数为 6000 万股,以 10 元股发行价格募集资本 60000 万元。公司拟于下一年度投资某新项目,投资总额达 40000 万元。现有两种融资方案:(1)年初增发普通股 4000 万股(发行价不变);(2)年初向银行借款 40000 万元,且新增债务利率因资产负债率提高而上升到 12%。

根据公司财务部测算,即将投产的新项目预计息税前利润(EBIT)为 15000 万元。

要求:

在方案 1(发行普通股票 4000 万元)框架下,其利息费用和普通股股数分别为:

利息费用= 20000*10%=2000(万元)

在外发行普通股股数=6000+4000=10000(万股)

在方案 2(银行贷款 40000 万元)框架下,其利息费用主普通股股数分别为:

利息费用=2000+40000*12%=6800(万元)

在外发行普通股股数=6000 万股

根据不同融资方案下的利息支出与普通股股数,计算两种融资方案下使EPS相等的EBIT值(即每股收益无差别点)。即:

(EBIT-2000)*(1-25%)10000=(EBIT-6800)*(1-25% )6000

EBIT=14000 万元,亦即,当息税前利润为 14000 万元时,发行普通股与银行垡两种方案产生的每股收益是相同的。在此之上,就是债务融资理应更加优先,在此之下,发行普通股更能产生好的每股收益。

由于项目预计 EBIT(15000 万元)大于所测算后的无差别点,因此债务融资是最佳的。

或者也可以在项目预计 EBIT 为 15000 万元的情况下来比较两种融资方案下的 EPS:

方案 1(发行股票):EPS=(15000-2000)*(1-25% )10000=0.975(元)

方案 2(举债融资):EPS=(15000-6800)*(1-25%)6000=1.025(元)

显然,方案 2 产生的每股收益高于方案 1 产生的每股收益。可见,两者的决策结果相同。

EBIT-EPS 无差别点分析法可以用处于 I 象限内的一条相交的斜线表示。当项目预计 EBIT 低于无差别点(即 14000 万元)时,权益融资是合理的,而当项目预计 EBIT 高于无差别点时,债务融资更为可取。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2021-01-24

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-04-11

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-02

- 2020-01-16