河南省2020年高级会计师考试学霸是怎样计划备考的?

发布时间:2020-01-15

2020高级会计师备考已经开始了,但是备考之路少不了艰难险阻,高级会计师考试是一条艰辛而漫长的道路,要有打持久战的准备。高就会计师前景诱人,但考生的年龄偏大记忆力大不如前,今天记住了,明天又忘了备考起来着实困难。51题库考试学习网带大家了解学霸如何备考高级会计师,赶紧来看看吧。

一、明确考情

1.高级会计师考试时间

考试时长为210分钟

2.高级会计师考生科目

高级会计师考试科目为《高级会计实务》

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

3.高级会计师考试题型和题量

高级会计师考试题型为案例分析题,一共有9道题。

4.考试形式

高级会计师考试形式为开卷无纸化考试。

二、学霸的习惯

1.知己知彼,百战不殆。首先,凡是学霸必然有一些共性,例如他们会关注并总结历年来的考试重点,在进行针对性的学习。其次,学霸们对于每年增加的新内容特别敏感,并且能够快速的抓到考点。学霸之所以为学霸是因为他们总是不厌其烦的对感兴趣的内容进行学习和钻研,然后将其转变为属于自己的知识。所以要想顺利备考,先熟悉了解考纲和教材。

2.持之以恒,永不放弃。爱迪生曾经说过:天才是百分之一的灵感加上百分之九十九的汗水。所以,学霸不是一蹴而就的,他们也是通过自己的努力和汗水,才能一步步走向成功。首先学霸们不轻敌,并没有觉得简单就不认真对待;再次,学霸们都秉持着认真向上的态度,即使初级的知识面特别广也从不放弃,而且学霸们也没有投机取巧的心理,而是踏踏实实走好每一步;最后,之所以称为学霸,因为他们有信心,相信自己可以克服困难,并以饱满的精神投入到每一次考试当中。

3.注重练习,真操实练。高级会计师考试考试题量比较大,都是案例分析题,所以在备考时要提升自己的答题速度以及准确性。学霸们也不是天才,看一遍书就能全懂,我见过的学霸无一例外都是加强练习,不断钻研的。比如,有的考生只听老师上课讲的,课下不做练习,而学霸们,不只是上课之前做了很多预习工作,而且在课下做了大量练习题。无论是历年试题还是模拟题、专项练习题,都能游刃有余的破解答案,这也是熟能生巧的道理。高级会计师考试为开卷无纸化,也就是电脑考试,所以关于计算机操作在备考时也要着重的去了解,尽可能的在一开始做题时就选择电脑打字,强化练习电脑操作。

高级会计师考试想要取得好成绩,实现自己的目标,在备考期间就要努力学习,备考高级会计师之路艰辛,但是很有价值,所以坚持学习,为实现目标而奋斗!说不定下一个高级会计师就是你!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

假定不考虑其他因素。

<1>?、指出甲公司进行私募股权投资的优点和局限性。

<2>?、判断甲公司进行私募股权投资的类别,并分析投资对象是否存在不当之处,并说明理由。

<3>?、简述私募股权投资的一般程序。

局限性在于缺乏监管、透明度差、流动性弱和估值难度大。(2分)

2.甲公司进行私募股权投资的类别包括创业投资(或风险投资)和夹层基金。(2分)

甲公司计划投资的对象存在不当之处。(1分)

理由:私募股权投资是指采用私募方式募集资金,对非上市公司进行的股权和准股权投资。甲公司计划的投资对象为上市公司和非上市公司,存在不当之处。(1.5分)

3.私募股权投资的一般程序包括:(1)投资立项;(2)投资决策;(3)投资实施。

2004 年 9 月,为了取得原材料供应的主动权,A 公司董事会决定收购其主要原材料供应商 B股份有限公司(以下简称 B 公司)的全部股权,并聘请某证券公司作为并购顾问。

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。

其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

相关财务指标 改造完成前(2005—2007 年) 改造完成后(2008 年及以后)

甲方案 乙方案 丙方案 甲方案 乙方案 丙方案

净利润(亿元) 2.88 3.6 3.12 5.28 6 6

资产负债率(%)62.50 37.50 62.50 62.50 37.50 37.50

利息倍数 5 8 6 8 10 10

注:资产负债率指标为年末数。

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5

的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

(1)甲、乙、丙三个融资方案在改造完成前(2005~2007 年)各年的每股收益(元);

(2)甲、乙、丙三个融资方案在改造完成后(2008 年及以后)的每股收益(元)。

甲方案:2.88/6=0.48(元)

乙方案:3.60/(6+4)=0.36(元)

丙方案:3.12/6=0.52(元)

(2)改造完成后各年(2008 年及以后)的每股收益

甲方案:5.28/6=0.88(元)

乙方案:6/(6+4)=0.6(元)

丙方案:6/(6+4)=0.6(元)

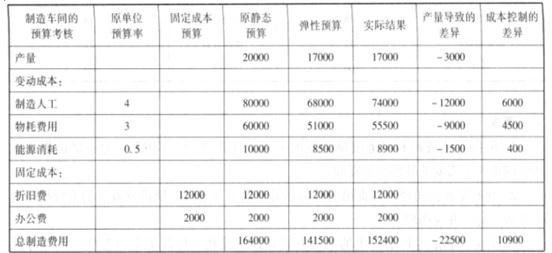

突出问题,总结如下:

1.营销人员反馈问题:“近几年的销售考核任务存在两个问题,要么定得过高无法完成,员工看不到希望也就不去努力,等着公司调低指标;要么考核任务过低,完成基本指标后,也不去努力了,因为明年还有更重的指标呢!”从销售人员反馈的问题可以看出,行业波动较大,销售目标的确定难度增大、缺乏客观性、得不到中下层认同;销售数据的最终结果很大程度不可控,以某个静态销售数据为考核任务,存在很大的机会性。

2.生产人员反馈问题:“公司各类成本下降依赖销售的完成,销售一旦下降直接影响生产成本的上升,不可控因素较多,特别是实际生产水平与预算生产水平差异较大时,生产的经营业绩无法体现出来。”

3.财务部门人员反馈问题:“由于近几年行业波动大,财务每年都要启动 2 次年中滚动预算调整,但是目前公司的滚动预算调整已经变相成为各部门调低预算目标的手段了,滚动预算造成的结果是不停修改考核目标。”

公司根据上述问题,计划采用弹性预算,并编制了 2016 年预算与实际比较表如下表所示。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2021-05-12

- 2020-01-02

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-12

- 2021-10-14

- 2020-01-16

- 2021-05-02

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-02

- 2020-01-16