大部分高会考生已经准备好今年的评审,你准备好了吗?

发布时间:2022-04-17

想拿到高级会计师职称,首先需参加高级会计师考试并达到合格标准。接下来就是评审工作,申请参加高级会计师资格评审的人员,须持有全国高级会计师资格考试成绩合格证或本地区、本部门当年参评使用标准的成绩证明。高级会计师职称评审竞争非常激烈,所以申报评审万万不能等!

超90%的高会学员计划申报今年评审!你准备好了吗?

有人曾做过一项调查:若可以申报当年评审,你会申报吗?85.4%的考生选择在当年进行高会评审申报。绝大部分高会考生会在考试通过后申报最近一次的评审噢!

根据相关数据显示,目前备考高会的同学,已经有超过60%的考生已完成了论文发表,可以说是“静待评审”了,你呢,进行到哪一步了?

提醒:计划申报今年高会评审的学员一定要提前准备论文发表,以防赶不上申报时间!

近些年,部分地区陆续出台新政,注册会计师可报名高会考试,甚者还可以免试直接申报高会评审,申报高级会计师评审的人数越来越多。高级会计师评审申报竞争愈加激烈。

提醒大家,申报高级会计师评审,一定要提前准备相关材料,尤其是论文发表!各地申报条件及评审条件差异比较大,需要大家提前花费时间去准备的就是论文发表及业绩撰写!

高会论文写作及发表耗时较长,建议大家在申报前1-2年准备好,用3-5个月的时间精雕细琢出一篇好文章!

同样,业绩撰写也很重要,很多人在考试前就开始准备“攒”业绩了,业绩是高会评审考生需要根据当地要求提交的近年来的工作成果及学术成果材料,是评审专家确定评审考生能否通过的重要依据。

除此之外,还要提前处理一些不稳定因素,消除隐患!争取一次通过高会评审!

再次提醒大家,提前准备高会评审,同时备考更不能懈怠,也万万不要生出弃考的心思!

缺考2022年高级会计师考试的考生,就意味着你们将和2023年报考高级会计师的人站在了同一起点,而2022年通过高级会计师考试的同学有可能就通过了高会评审噢!一步慢,步步追,忠告大家一定要提早准备,预祝各位考生能够顺利通过考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

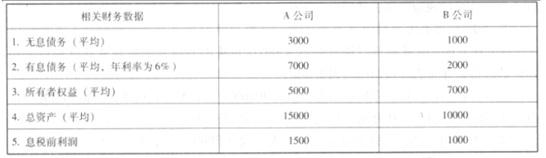

适用所得税税率 25%,平均资本成本率 5.5%。

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

款具体情况如下:

金额单位:亿元

应收账款 中央空调 手机芯片 等离子电视机 合计

年初应收账款总额 2.93 2.09 3.52 8.54

年末应收账款:

(1)6 个月以内 1.46 0.80 0.58 2.84

(2)6 至 12 个月 1.26 1.56 1.04 3.86

(3)1 至 2 年 0.20 0.24 3.26 3.70

(4)2 至 3 年 0.08 0.12 0.63 0.83

(5)3 年以上 0.06 0.08 0.09 0.23

年末应收账款总额 3.06 2.80 5.60 11.46

上述应收账款中,中央空调的欠款单位主要是机关和大型事业单位;手机芯片的欠款单位均是国内知名手机生产厂家;等离子电视机的主要欠款单位是美国 Y 公司。

20×9 年 W 公司销售收入预算为 18 亿元,公司为了摆脱资金周转困境,采用借款等措施后,仍有 6 亿元资金缺口。W 公司决定对应收账款采取以下措施:

(1)较大幅度提供现金折扣率,在其他条件不变的情况下,预计可使应收账款周转率由

20×8 年的 1.44 提高至 20×9 年的 1.74,从而加快回收应收账款。

(2)成立专门催收机构,加大应收账款催收力度,预计可提前收回资金 0.4 亿元。

(3)将 6 至 12 个月应收账款转售给有关银行,提前获得周转所需货币资金。据分析,W 公司销售中央空调和手机芯片发生的 6 至 12 个月应收账款可平均以九二折转售银行(且可无追索权);销售等离子电视机发生的6至12个月应收账款可平均以九零折转售银行(但必须附追索权)。

(4)20×9 年以前,W 公司给予 Y 公司一年期的信用政策;20×9 年,Y 公司要求将信用期限延长至两年。考虑到 Y 公司信誉好,且 W 公司资金紧张时应收账款可转售银行(但必须附追索权),为了扩大外销,W 公司接受了 Y 公司的条件。

要求:

2004 年 9 月,为了取得原材料供应的主动权,A 公司董事会决定收购其主要原材料供应商 B股份有限公司(以下简称 B 公司)的全部股权,并聘请某证券公司作为并购顾问。

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。

其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

相关财务指标 改造完成前(2005—2007 年) 改造完成后(2008 年及以后)

甲方案 乙方案 丙方案 甲方案 乙方案 丙方案

净利润(亿元) 2.88 3.6 3.12 5.28 6 6

资产负债率(%)62.50 37.50 62.50 62.50 37.50 37.50

利息倍数 5 8 6 8 10 10

注:资产负债率指标为年末数。

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5

的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

均可接受的融资方案。

乙方案能满足银行要求,但不能满足股东要求;

丙方案能同时满足银行和股东要求,故可接受丙方案。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-31

- 2020-01-02

- 2021-12-12

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-01

- 2019-12-06

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-02

- 2022-01-06

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2021-11-02

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-08-04

- 2020-01-16