高级会计师教材具体的内容有些什么呢?一起来看!

发布时间:2022-03-01

相信不少还在观望高级会计师考试的同学,都想先了解一下高级会计师考试的教材讲了什么,再决定是否要报名高会考试。其实高会考试并不像咱们想象中的那么困难,一起来和51题库考试学习网看看高会教材具体有哪些内容吧!

一、高级会计师教材具体的内容有什么?

高级会计师职称考试科目只有一科《高级会计实务》。教材中的具体内容可参考下方内容:

二、《高级会计实务》的难度体现在哪?

报考高级会计考试的同学大多数是在职考生,大家基本都肩负工作的压力和家庭的双重重担。这种情况下专心备考比较难,想要抽出完整的、大块的时间进行学习几乎是不可能的。而且高会考试采用的是比较复杂的“考评结合”模式,十分考验大家对于知识点的了解、熟悉和掌握能力。因此高会的备考战线很长,考生需要对知识点进行反复的研读。只有水滴石穿的意志和坚持不懈的努力才会收获理想的成绩。

三、论文排期如何注意?

关于发表论文的时间问题,是发表期刊中无法回避的问题。并不是我们写好了论文,想排在几月就能排在几月发表。一般期刊的论文排期差不多会在1-3个月,有些比较火的期刊可能直接就将今年报送的论文排到明年发表。所以同学们一定要清楚报考地是在几月进行评审申报,例如哪个期刊的排期更能契合评审时间。同时还需要注意论文的准备时间问题。建议您的准备越早越好,如果您对《高级会计实务》已经是心中有数了,那么您可以一边备考《高级会计实务》,一边准备论文和期刊。千万不要等到财政厅下发评审政策后,再开始准备论文。

在这个时代,证多不压身。尤其对财务人来说,证书是综合能力最直接的标准。拿下高级会计师证书,不光薪酬一路水涨船高,还能享有行业超好资源及住房落户机会,一举多得。关注相关消息肯定是好的,但是抓紧时间学习高级会计师考试才是最重要的,快去学习吧同学们!祝大家考试顺利!

相信看过51题库考试学习网分享的相关内容之后,大家都清楚高级会计师教材具体的内容有些什么了。除了关注这些考试相关信息外,学习也要抓紧,认真备考!预祝各位考生顺利通过2022年高级会计职称考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

下简称“凤凰新技术”),所属预算单位包括一家杂志社。除财政拨款收入外,凤凰新技术存在培训、咨询服务等其他收入。凤凰新技术有关预算编制、政府收支分类、会计处理、绩效评价、划转资金等方面的情况如下:

1.根据财政部制定的《2015 年政府收支分类科目》,收入分类科目的类级科目包括:社会保

险基金收入、非税收入、贷款转贷回收本金收入、债务收入、转移性收入以及发行债券收入等。

2.根据财政部制定的《2015 年政府收支分类科目》,支出功能分类的类级科目包括:一般公

共服务、外交、国防、公共安全、教育、科学技术、文化体育与传媒、社会保障和就业、社会保险基金支出、医疗卫生、环境保护、城乡事务、农林水事务、交通运输、资源勘探电力信息等事务、商业服务业等事务、金融监管等事务支出、地震灾后恢复重建支出、预备费、国债还本付息支出、其他支出和转移性支出等。

3.凤凰新技术在预算编制过程中,通过“二下二上”程序确定的预算收入为 5000 万元,其中财政拨款收入 4500 万元,其他收入 500 万元。

4.本年度凤凰新技术在职职工工资预算 600 万元,按照支出经济分类,列入了“工资福利支出”科目,按支出功能分类列入了“公共安全”科目。

5.本年度凤凰新技术管理信息系统运行与维护经费预算 50 万元。预算草案中,按政府支出功能分类,列入“文化体育与传媒”类;按政府支出经济分类,列入“其他资本性支出”类。

6.本年度凤凰新技术本级退休费预算 550 万元(该单位未实行离退休经费归口管理)。预算草

案中,按政府支出功能分类,列入“社会保障和就业”类;按政府支出经济分类,列入“对个人和家庭的补助”类。

7.本年度凤凰新技术所属杂志社改建图书资料室,由财政部门安排该项目预算 150 万元,预算草案中,按政府支出功能分类,列入“教育”类;按政府支出经济分类,列入“基本建设支出”类。

8.本年度凤凰新技术所属杂志社通过财政部门安排项目支出中购置一台大型设备 300 万元,按照支出经济分类列入了“基本建设支出”科目,按照支出功能分类列入了“科学技术”科目。

9.凤凰新技术年终将基本支出当年未使用的财政拨款计提了职工福利基金 10 万元,并将余额转入了事业结余。

10.年终,凤凰新技术根据单位预算申报的相关材料、依法批复的单位预算,采取公众评判法,通过对绩效目标与实施效果进行对比分析,凤凰新技术认为已经实现了绩效目标,完成了规定的任务。

11.除规定事项之外,不得从本单位零余额向本单位或本部门其他单位实有资金账户划转资

金。

12.也不得划转工会经营、住房改革支出、应缴或代扣代缴的税金,以及符合相关制度规定的工资中的代扣事项。

要求:

处理,请提出正确的处理方法。

级科目包括:税收收入、社会保险基金收入、非税收入、贷款转贷回收本金收入、债务收入和转移性收入。

情形 2:正确。

情形 3:预算编制过程中通过“二下二上”程序确定预算收入错误。正确的处理:中央部门

预算编制程序实行“二上二下”的基本流程。

情形 4:将工资支出按支出功能分类列入“公共安全”科目错误。正确的处理:工资支出按

支出功能分类应列入“科学技术”科目。

情形 5:支出功能分类错误;支出经济分类错误。正确分类:按支出功能分类,应列入“科

学技术”类;按支出经济分类,应列入“商品和服务支出”类。

情形 6:支出功能分类错误;支出经济分类正确。正确分类:按支出功能分类,应列入“科

学技术”类。

情形 7:支出功能分类错误;支出经济分类错误。正确分类:按支出功能分类,应列入“科

学技术”类;按支出经济分类,应列入“其他资本性支出”类。

情形 8:支出功能分类错误;支出经济分类错误。正确的分类:按支出功能分类,应列入“文

化体育与传媒”类;按支出经济分类,应列入“其他资本性支出”类。

情形 9:年终将基本支出当年未使用的财政拨款转入了事业结余,并计提了职工福利基金的

做法错误。正确的处理:中央级事业单位基本支出未使用的财政拨款,应转入“财政补助结转——基本支出结转”,不得提取职工福利基金和转人事业基金。

情形 10:凤凰新技术绩效评价采取的方法为公众评判法的说法错误。正确的说法:通过对绩效目标与实施效果的比较,综合分析绩效目标实现程度的绩效评价方法是比较法,而不是公众评判法。

情形 11:正确。财政部《关于中央预算单位 2018 年预算执行管理有关问题的通知》规定,

除特殊事项外,中央预算单位不得从本单位零余额向本单位或本部门其他单位实有资金账户划转资金。

情形 12:错误。财政部《关于中央预算单位 2018 年预算执行管理有关问题的通知》规定,

情形 12 所列的规定可以划转事项。

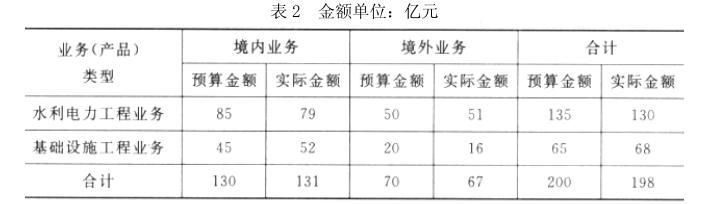

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

理由:分公司承担的总部管理费用为不可控成本。

要求:资产管理处刘某的建议是否正确;如不正确,说明理由。

理由:废标后,需要采用其他方式采购的,应当在采购活动开始前获得政府采购监督管理部门【或:政府有关部门】批准。

理由:公司应当对财产保险业务外包实施相应的控制。或:公司不再另行制定有关投保政策的控制规定不符合全面性原则的要求。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2021-10-23

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-09-08

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-01-13

- 2020-01-16

- 2021-11-26

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2019-03-27

- 2021-09-01

- 2020-01-16

- 2020-01-16

- 2020-04-03

- 2019-07-10

- 2020-01-16

- 2020-01-16