一起来了解22年高会考试特点,一起逐个击破!

发布时间:2022-05-01

高会考试虽然已经延期了,但是延考不延学,同学们不能因为考试延期而放松警惕。22年高级会计师考试全部为案例分析题,考生需完成8道案例分析题作答,考试时长仅210分钟,实行开卷、无纸化考试,考试时间紧张,高级会计师考试特点有哪些?如何应对?一起来看!

一、高会考试题量大,且综合性强

高会考试题型均为案例分析,一共九个案例,前七个案例为必答题,共计80分,后两个案例为选做题,选择自己擅长的一题作答,分值20分。并且全部是主观题,文字阅读量大!

高会考题特点主要偏于理解、应用、判断。侧重考查考生的管理思维以及新复杂业务、热点问题的会计政策领悟和实际操作能力;要求考生具备较强的职业判断能力和业务知识应用能力。

《高级会计实务》试题全部为主观题,灵活性程度高,不仅考核答题人的专业水平,同时也考核答题人的分析判断、归纳总结能力。平时一定要多练习噢!切忌只动脑“不动手”!

二、高会考试面广,注重细节考核

高会考试面是很广的,大家在最后一定要回归到教材上去,把高级会计师教材通读几遍,知道知识点在什么地方,注重细节考核。

高会考试侧重考查新复杂业务、热点问题的会计政策领悟和实际操作能力,充分体现新环境下的新成果,教材新变化的地方也要特别关注,所以大家必须熟悉教材。

三、高会考试计算量少,分析灵活

从近几年来看,高会考试中计算性知识考的越来越少,就算是有计算性知识,计算量也非常小,所以同学们也不要过于紧张,计算性知识不是高会考试的主流。

分析性题目比较灵活,有的分析类题目教材中还找不到答案,这也符合高级会计师考试定位,要求考生在掌握理论点的基础上学会运用,并解决实际问题。

四、高会教材变化大,但考试并不难!

2022高会教材从九章变成了十章,各章节内容也有增减,考前必须重点学变化点!高级会计师考试防考“新”,教材新增的内容往往也是考试时最常考察的哦!

高会教材变化大,考试其实并不难!高会考试内容特别多,但是是一张卷啊!这就意味着高会考的内容多面宽,考的题不深!所有高会教材看着难,但考试并不难!

相信看过51题库考试学习网分享的相关内容之后,大家都清楚高会考试有什么特点了。除了关注这些考试相关信息外,学习也要抓紧,认真备考!预祝各位考生顺利通过2022年高级会计职称考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

会议提出要贯彻落实董事会制定的以“国际业务优先发展”为主导的密集型战略。公司应积极响应国家“一带一路”建设规划,在“一带一路”沿线国家(包括已开展业务和尚未开展业务的国家)争取更多业务订单,一方面提高现有产品与服务在现有市场的占有率,另一方面以现有产品与服务积极抢占新的国别市场。

要求:

根据上述资料,指出甲公司采取的密集型战略的具体类型,并说明理由。

理由:提高现有产品与服务的市场占有率属于市场渗透战略;将提高现有产品与服务打入新国别市场属于市场开发战略。

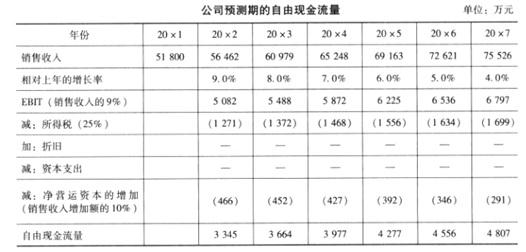

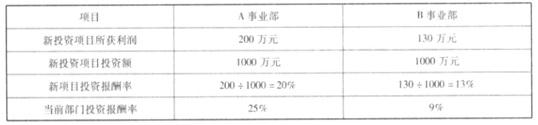

A、B 事业部拟投资项目的财务数据

要求:

9%,投资新项目会拉高整个部门的投资报酬率。事实上,两个部门经理在决策时都不是出于该公司的整体利益。假定该公司的资本成本率是 15%,那么任何投资回报率高于 15%的项目都应该接受,反之则应被放弃。因此,本例中,A 部门应该投资新项目,而 B 部门应该放弃投资新项目。由此可见使用投资回报率作为业绩评价指标导致了公司内部缺乏目标的一致性。

科研所无其他收入。2 x10 年 11 月,该科研所财务处按照上级主管部门的要求,汇总编制了本单位及所属预算单位 2 x11 年度"二上"预算草案。此前,上级主管部门和财政部门对甲科研所本级下达的预算控制限额为:基本支出 8 000 万元,其中,人员经费 3 500 万元、日常公用经费 4 500万元;项目支出 4 800 万元,其中,X 项目(为 2 x11 年新增项目)支出 800 万元。预算草案中的部分事项如下:

(1)财务处认为本单位人员经费标准偏低,在下达的基本支出预算控制限额内对支出构成比例进行了调整,在预算草案中确定科研所本级人员经费预算 4 000 万元、日常公用经费预算 4 000万元。

(2)科研所 M 项目在 2x10 年 10 月底提前完成,形成财政拨款项目支出剩余资金 200 万元。财务处经进一步测算,下达的X项目预算控制限额800万元不足,预计完成X项目需要经费支出1 000万元,于是直接将 M 项目剩余资金 200 万元安排用于追加到 X 项目,在预算草案中确定 X 项目支出预算 1 000 万元。

(3)科研所本级网络信息系统运行与维护经费预算 150 万元。预算草案中,按政府支出功能分类,列入"文体体育与传媒"类;按政府支出经济分类,列入"其他资本性支出"类。

(4)科研所本级退休费预算 550 万元(该单位未实行离退休经费归口管理)。预算草案中,按政府支出功能分类,列入"社会保障和就业"类;按政府支出经济分类,列入"对个人和家庭的补助"类。

(5)所属研究生院改建图书馆,由财政部门安排该项目预算 350 万元。预算草案中,按政府支

出功能分类,列入"科学技术"类;按政府支出经济分类,列入"基本建设支出"类。

要求:

正确分类:按支出功能分类,应列入"科学技术"类;

按支出经济分类,应列入"商品和服务支出"类。

事项(4)中,支出功能分类不正确;支出经济分类正确。

正确分类:按支出功能分类,应列入"科学技术"类。

事项(5)中,支出功能分类不正确;支出经济分类不正确。

正确分类:按支出功能分类,应列入"教育"类;

按支出经济分类,应列入"其他资本性支出"类。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-12-15

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2021-05-22

- 2021-10-27

- 2020-01-16

- 2020-01-16

- 2021-01-08

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2021-11-09

- 2020-01-16

- 2020-01-16