关于高会考试的学习小妙招

发布时间:2021-10-24

2022高级会计师考试又要来了。面对考试,大部分考生会感到迷茫,面对买回家的学习资料有的考生不知道应该从何下手,接下来51题库考试学习网将和大家分享一些我在学习中常用到的学习方法,希望对考生们有所帮助。

一、重点把握法

自学能力一直都是非常重要的。题海战术固然是一种学习方式,但是盲目的题海战术学习就是给自己增加学习负担,学会掌握知识的重难点,从而“对症下药”才是可行的。就在考试前三五天集中把学科的重点、难点弄懂。如果内容多记不住,可以选择“重中之重”,强记下来必有收获。

二、摘要学习法

在自学这个过程中,一边学习一边做摘要也是一种很好地提升学习效率的办法。在考生做相应的练习题时做好摘要和笔记,等你回过头复习旧知识的时候一定会发现,做好摘要是多么的重要。摘要就像提纲,能让你的学习效率更高,也有助于知识点的深化。

三、逻辑分类法

自学的重点在于你的学习一定得有自己的模式和逻辑。有的时候考生会发现你的思维逻辑结构和教材作者的思维逻辑是不太相符的,为了自己的学习能够更好地进行,有的时候可以适当的打破书本的限制。根据自己的逻辑,正确的进行学习,在自己的心里对这些知识有一个较为明显的分类,有的时候能更好的提高学习效率。

四、讨论研究法

一片宇宙中有众多星星闪耀,独有一颗星,星光的美丽是不会被世人所铭记的。思想就如这繁星,如果单独只有一种思想,就无法体现出学习的魅力。每个考生都有自己的思想独立性,思想之间的碰撞有时候才能看见更多美丽的东西。

五、重复学习法

学习总会有倦怠期,有的时候可能你觉得自己的知识已经掌握的差不多了,但是这个时候更要请各位考生静下心来,有的时候你以为你掌握了,到了关键的时候你才会发现这是你学的最薄弱的地方,或许那个时候你已经在考试了,再想深入学习就来不及了。

八、交叉应用法

对知识,多方位、多学科的交叉应用,会使本门课程的学习激发出更大的效应。这在

科学史上已是不胜枚举的成功方法。

九、经典指导法

在自学的过程中,考生们通常会碰到许多知识方面的问题。这个时候就需要考生们学会运用相关经典学科的理论知识,学会怎么把知识举一反三。有的经典之所以称之为经典也是很有原因的。

重要的学习方法就像船帆,能够很好地引领我们在知识的海洋中畅游,能够更好的学习。要知道在学习的漫漫长征中,考生和或多或少的都会碰到不少的问题,但是面对困难的时候我们不应该去畏惧,而是想想该怎么运用好的方法去解决困难。最后51题库考试学习网希望以上的学习方法能够有效的帮到大家,衷心祝愿各位考生考试顺利。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

情形 2:2017 年 3 月 1 日,B 商业银行发放了一笔固定利率贷款,在发放日,甲商业银行以具有匹配条款的利率互换对该贷款进行经济上的套期,将该贷款从固定利率转换成浮动利率。假定该贷款符合分类为以摊余成本计量的条件,以摊余成本计量该贷款将会产生与以公允价值计量且其变动计入当期损益的利率互换之间的会计错配。该企业 CFO 对此业务归类为以公允价值计量且其变动计入其他综合收益的金融资产。

情形 3:2017 年 3 月 2 日,C 公司发行债券(金融负债)为某项投资融入资金(金融资产),且该金融负债和金融资产实际上面临相当的风险(比如利率风险)。如果该金融资产与对应的该金融负债采用两种不同的计量基础计量,则不能反映相关的真实风险信息。但是,如果将该金融资产和金融负债均作以公允价值计量且其变动计入当期损益的直接指定,则可以改变这种会计错配导致的不利结果。该企业 CFO 对此业务归类为摊余成本计量的金融资产。

情形 4:2017 年 3 月 6 日,D 保险公司因保险业务而确认了一项以现值为基础(即通常所指精算基础)计量的负债。该负债对应的资金运用形成的金融资产如按摊余成本计量,可能导致会计错配。而将该金融资产作以公允价值计量且其变动计入当期损益的直接指定,则意味着该金融资产的公允价值变动在相关负债价值变动的同一期间计入当期损益。

该企业 CFO 对此业务归类持有至到期投资。

情形 5:2017 年 3 月 8 日,E 公司(母公司)的某子公司购买了 3 年期固定利率债券。为了加强对利率风险的管理,该子公司与母公司签订了支付固定利息、收取可变利息的利率互换合同。该子公司 CFO 对子公司个别财务报表层面上,可以直接指定为以公允价值计量且

变动计入当期损益的金融资产。

情形 6:2017 年 3 月 11 日,F 公司预计未来 3 年内存在资本性支出,为此将暂时闲置的资金分散投资于短期和长期金融资产,以便在发生资本性支出时拥有可用资金,其中较大比例的投资的合同存续期均超过 3 年。丙公司将持有金融资产以收取合同现金流量,并将在市场机会呈现时出售金融资产,再将出售所得投资于回报率更高的金融资产。丙公司对负责这些投资的团队的考核系基于金融资产组合的整体回报率。该企业 CFO 对此业务归类摊余成本计量的金融资产。

要求:

解析参考:丙保险公司可将该金融资产作以公允价值计量且其变动计入当期损益的直接指定。

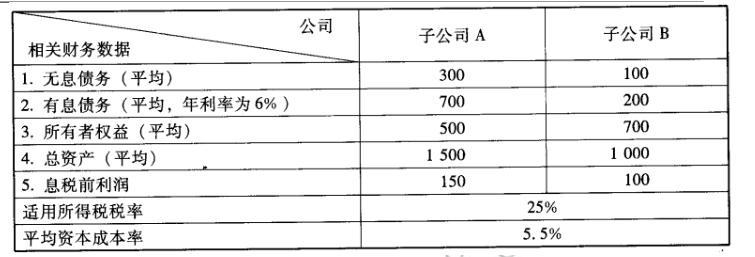

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

①可以避免会计利润指标评价的局限性,有利于消除或降低盈余管理的动机或机会;

②比较全面地考虑了企业资本成本;

③能够促进资源有效配置和资本使用效率提高。

(2)采用经济增加值指标进行业绩评价的不足:

①经济增加值未能充分反映产品、员工、客户、创新等非财务信息;

②经济增加值对于长期现金流量缺乏考虑;

③计算经济增加值需要预测资本成本并取得相关参数有一定难度。

要求:判断上述决议是否正确。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-03-28

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-08-01

- 2020-01-16

- 2021-12-26

- 2020-01-16

- 2020-07-29

- 2021-10-05

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2021-11-28

- 2020-01-15

- 2021-01-08

- 2021-10-26

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-01-15