避开资产评估师考试备考误区,轻松提高学习效率!

发布时间:2021-07-09

参加一项考试备考方法是很重要的,资产评估师也不例外。下面就让我们跟随51题库考试学习网一起来看看在资产评估师职业资格考试备考过程中,会存在哪些备考误区吧,详情如下:

一、没有学习计划,并且自主能力差。

一些资产评估师考生朋友们可能会有这样的想法,认为备考资产评估师职业资格考试直接开始看书就可以了,还觉得制定一个学习计划太麻烦了,而且还很浪费时间。其实,制定一份学习计划的时间并不漫长,相反,不制定学习计划可能会让你浪费更多的时间在一些没用的事情上。资产评估师的备考是一个比较漫长的过程,因为资产评估师职业资格考试一年只有一次,并且每年的考试时间都是在9月份左右,也就是说,想要备考资产评估师考试其实是很容易的。但是,如果各位小伙伴们不事先做好学习计划,就很难确保自己的学习进度是否能够赶在考试之前学完知识,并且有的小伙伴自制力不行,如果没有一份学习计划,他可能会好好学习几天,但是学习过后,就会开始放空自己。如果提前制定了适合自己的学习计划,就可以严格地把控自己的学习进度。部分资产评估师考生自制力较差,如果没有学习计划,可能会因为自己“三天打渔、两天晒网”而导致备考进度滞后,进而影响考试成绩。

二、只顾贪玩,不想复习。

在备考期间有很多小伙伴认为,既然资产评估师职业资格考试的备考分为预习阶段、基础阶段、强化阶段以及冲刺阶段等四个备考阶段,那么自己就只需要在最后两个阶段的时间段里再去做一些练习题就可以了,至于在前两个阶段当中,自己完全可以不用复习,只要用心学习,看看书、背背知识点就可以了,何必浪费那么多时间去复习知识呢?对于这种想法,51题库考试学习网认为这是不对的,无论是在备考的任何一个阶段,即使是预习阶段,大家都应该高度重视复习的作用,必须要一边学习知识一边进行课后复习,只有这样也唯有这样才能让我们将资产评估师考试的知识点掌握的更加熟练,将税务知识基础打牢。

三、得过且过,不去思过。

在做完练习题之后,小伙伴们应该想一想自己做错这些题的原因,而不是改完答案就结束了。这样反而达不到复习效果,因为你虽然把错题改了,但是你并没有记住,也就是说,你下次碰到这道题的时候,你还是会折在它这儿。没有任何反思的去做练习题并不能让大家在复习过程中得到过多的提升,因为做练习题并不只是单纯的为了完成学习任务,而是为了巩固自己的知识,检测自己的学习成果。51题库考试学习网希望各位备考生们在做题出错之后,大家可以将自己的错题整理在一个错题本上,在本子上用不同颜色的笔标注出正确答案和自己出错的原因,如果是因为自己马虎、粗心大意而失误,就要改正自己的小缺点;但是,如果是因为自己对这部分的知识点记忆得不够扎实,就要及时去温习相关的知识点,争取下次不再出错。

据51题库考试学习网了解,2021年的资产评估师职业资格考试的考试时间是9月19、20日。不但如此,资产评估师考试的补报名时间也快开始了,今年的考试补报名时间从7月19日开始。

在备考当中小伙伴们一定要平稳心态,用一颗平常心去轻松面对资产评估师考试,最后,51题库考试学习网预祝广大考生都能取得满意的成绩!

下面小编为大家准备了 注册资产评估师 的相关考题,供大家学习参考。

注册资产评估师采用收益法对商标权进行评估时需重点收集的资料包括( )。

A.宏观经济政策对商标产品的影响

B.商标产品市场占有率

C.商标设计、注册费用

D.商标的使用范围

用收益还原法计算土地价格时,设土地纯收益为a,土地还原率为r,a每年不变,r>0,且每年不变,土地纯收益永续,则土地收益价格P的计算公式为( )。

A.p=ar

B.P=a/(1+r)

C.P=a/r[1-1/(1+r)n]

D.P=a/r

解析:本题考核点为收益法在资产评估中的公式。收益法在国外被广泛地运用于收益性房地产价值的评估,收益法又称为收入资本化法、投资法、收益还原法,在我国也是最常用的评估方法之一。房地产价格=纯收益/资本化率。

这种理论的抽象,包含着三个假设前提:①纯收益每年不变;②资本化率固定;③收益为无限年期。运用收益法评估房地产价值,首先要求取纯收益,通过总收益减总费用求得;然后确定资本化率;最后选用适当的计算公式求得待估房地产的价值。

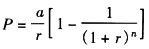

收益为有限年期的房地产价值计算公式为

这是一个在估价实务中经常运用的计算公式,r为资本化率,成立条件为:①纯收益每年不变;②资本化率固定且大于零;③收益年期有限为n。

什么是设备有形磨损?什么是设备无形磨损?

设备有形磨损是实物形态上的磨损,即物质磨损。按其产生的原因不同,有形磨损可分为第1种有形磨损和第Ⅱ种有形磨损两类。无形磨损是指由于科学技术进步而不断出现性能更加完善、生产效率更高的设备,致使原有设备价值降低;或者是生产相同结构的设备,由于工艺改进或生产规模扩大等原因,使得其重置价值不断降低,导致原有设备贬值。无形磨损也可分为第1种无形磨损和第Ⅱ种无形磨损两种类型。

企业所得税准予纳税人扣除的项目包括( )。

A.纳税人在生产经营期间,向金融机构借款的利息支出,按照实际发生数扣除

B.纳税人支付给职工的工资,按照计税工资扣除

C.纳税人的职工福利费按照计税工资总额的12%计算扣除

D.纳税人用于公益、救济性捐赠,在年度应纳税所得额3%以内的部分扣除

E.纳税人的业务招待费按照规定的比例扣除

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-11

- 2020-01-11

- 2020-01-12

- 2020-01-11

- 2020-01-11

- 2020-01-12

- 2020-01-12

- 2020-03-08

- 2020-01-11

- 2020-01-11

- 2020-01-11

- 2020-01-12

- 2020-01-11

- 2020-01-12

- 2020-01-11

- 2020-02-22

- 2020-01-11

- 2021-01-09

- 2021-02-04

- 2020-01-11

- 2020-01-12

- 2020-03-06

- 2019-01-04

- 2020-01-12

- 2020-03-07

- 2020-01-12

- 2020-01-11

- 2020-01-11

- 2020-01-11

- 2020-01-11