轻松过关!大神提供的税务师职业资格考试备考四步走!

发布时间:2020-02-19

逆境是磨练意志的熔钢炉,困苦是完成人格的助燃剂,理想是建设人生的航标灯,信心是到达目标的原动力。我坚信,只要我们付出了汗水,经受了考验,胜利的大门就一定会为我们而敞开!面对2020年的税务师职业资格考试,很多考生在各种网站上问怎样才能高效备考?现在51题库考试学习网给大家提供四点备考建议,希望各位小伙伴都能高效备考:

一、制定备战计划。

制定一份适合自己的学习计划,其实就是相当于在心里放了一杆秤,考生对于在什么阶段该学到一个什么样的程度应该有一个规划。

1、学习计划的制定一定要趁早,每阶段的学习时间最好是要可以调节,以免在日后自己遇到突发事件而因此打乱整个安排。

2、计划一定要合理,这个合理既包括了横向合理,也包括了纵向合理。横向合理主要是指合理分配税务师考试各个科目的学习时间;而纵向合理则是指安排好每一个单科从预习到学习,再到复习的时间段里要学习的内容。

3、学习计划要及时的更新。常言道计划赶不上变化,在实际的生活中亦是如此,因为很多小伙伴可能会受到工作影响而耽误自己的学习进度,在税务师税务学习过程中,也会有新的想法和新的计划,适时调节之前的计划可以帮助各位考生们更好的学习。

4、配合课程随时更新计划。学习时间一定要跟得上课程,最好是可以做到老师讲完一个阶段的税务师课程,考生们最迟在15天之内看完对应的内容,不能过分但也不能跟不上进度,以免自乱阵脚。

二、合理规划时间。

如果各位小伙伴为自己制定了一份完美的学习计划却不去落实,那么我相信,你的税务师考试是肯定不会通过的。考生们一定要记住时刻约束自己按照自己制定的计划去学习!在完成了每日的学习任务之后,可以适当的奖励自己。在早期的学习过程中不需要有太大的压力,随着时间的推移,考生再慢慢的加重学习任务也可以。

学习阶段划分大家可以参考下面的内容:

A、预习阶段 。

在没有拿到税务师考试教材的这段时间,对考生来说其实可以算的上是一段非常好的预习时间了。充分地利用这段时间考生可以提前掌握教材的框架、章节特点以及学习重点。在预习过程中,考生可以暂时不用刷题,听着老师的讲解并做课堂笔记,在正式学习时只要能够有印象即可。

B、学习 阶段。

在学习阶段内,51题库考试学习网建议考生最好可以多学几遍考试教材,并且要熟练掌握各个重要的考点。

C、练习 阶段。

学完考试的教材内容并不代表就掌握了教材内容,在这个时期需要通过做习题去加深自己对于所学内容的理解和记忆。刷题不在量多量少但一定要保证质量!

D、温习 阶段。

教材学了,习题做了,马上就要进行税务师职业资格考试了,在这个时期考生可以再重头梳理一遍那些重要的知识点,再去背诵一些法条和那些要求记忆的内容。考生还可以多看看老师提供的的课程讲义、随堂笔记以及自己的错题集。

三、用对学习方法。

埋头苦学并不是税务师考试得高分的充要(即是高中数学当中的充分必要)条件,只有勤奋+对的学习方法才是通过税务师职业资格考试的必杀技。税务师考试的五个科目中需要记忆内容非常多,如何才能在较短的时间内,更快更有效的记住知识点并且形成一个长久记忆是困扰了大部分考生的一个问题,在这里,51题库考试学习网建议大家采用下面的这几种方法,当然这些方法一定要根据自身情况来调节,不要勉强:

1、理解记忆,记住关键词。

考试需要背诵的内容非常多,能背下来真的很不容易,尤其是那一些法条类的文字内容,完全是干学学不会,死记硬背背不住!其实任何一个东西,如果你对它完全不熟悉的话,想要背下来难度是非常高的,就算你侥幸背下来了,我敢保证不用一周,你就会完全忘记它。以《涉税服务相关法律》为例吧,51题库考试学习网建议大家在理解这些法条的立法意图的基础上,再去解析法条的一些主要内容,并归纳法条中的一些关键词(比如说时间点、年份、数字等等),最终达到记住这些法条的目的,其他科目的背诵内容也是同样的道理。

2、滚动学习法。

当下记住的内容如果不多多复习,很快就会被忘在脑后的。考生如果想在考试的时候把平时背的内容都能够熟练运用,那么对考生们的记忆就有非常高的要求了。当然,这并不是让你磕磕绊绊的想起那些知识点,而是在看见题目的那一瞬间就能立马知道整个内容!在这里,51题库考试学习网建议大家每学习新的一个篇章时再回过头去复习一遍旧的知识,比如说今天学到了第三章,那么关于前两章的内容也要再去记一遍。一轮复习下来后对知识点的记忆会更加牢固。

四、调整备考心态。

税务师的备考是一个漫长而又枯燥的过程,在这个备考过程中可能会经历很多突如其来的状况,以至于影响考生们的备考心态。考生们没有了好的备考心态,学习的效率就不会很高,最后也就有可能影响考试的状态。所以考生一定要引起极度关注!及时和身边的人,比如家人或者是朋友倾诉自己的烦恼,尽快找到合适的方法来排解情绪。

根据相关文件可以得知,2020年税务师执业资格考试报名时间有两次,第一次考试报名时间是4月20日-6月20日,第二次报名时间是7月20日-8月7日,如果你不小心错过了第一次报名,你可以选择第二次报名时间进行补报名。而税务师执业资格考试的考试时间为11月7日-8日。也就是说,对于想要报名参加注册税务师执业资格考试的你们来说,备战时间还有大半年,希望各位小伙伴们都能放开往日学习中的紧张,用一颗平常心去轻松面对税务师考试,相信你一定可以顺利通关税务师考试。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.水资源的计税依据是实际销售水量

C.销售数量包括纳税人开采或者生产应税产品的实际销售数量和视同销售的自用数量

D.纳税人不能准确提供应税产品销售数量的,以应税产品的产量或者主管税务机关确定的折算比换算成的数量为计征资源税的销售数量

E.对采矿和工程建设疏干排水按照排水量计征资源税

请逐一回答下列问题:

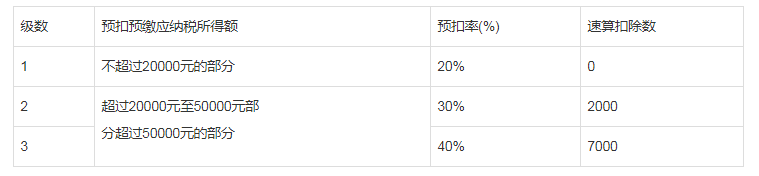

附:个人所得税预扣率表二

(1)请列式计算支付单位预扣的个人所得税应为多少?

(2)实行综合与分类相结合的个人所得税制后,这笔劳务报酬在汇算清缴时应与哪几项所得合并为综合所得计税?

(3)劳务报酬所得预扣税款和年度汇算清缴时,在所得额计算、可扣除项目及适用税率(或预扣率)等方面有什么区别?

②劳务报酬所得以每次收入额为预扣预缴应纳税所得额,故该设计师劳务报酬所得预扣预缴应纳税所得额=60000X ( 1-20%) =48000 (元)。③支付单位预扣的个人所得税=48000X30%-2000=12400 (元)。

(2)①新税制将居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得纳入综合所得,由扣缴义务人按月或者按次预扣预缴税款。年度终了后纳税人进行汇算清缴,税款多退少补。②故这笔劳务报酬在汇算清缴时,应与工资、薪金所得,稿酬所得,特许权使用费所得合并为综合所得计税。

(3)

①劳务报酬所得预扣税款和年度汇算清缴时,在所得额计算上的区别如下:

劳务报酬所得预扣税款时,以每次收入额为预扣预缴应纳税所得额,收入额为每次收入减除费用后的余额。每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按20%计算。

劳务报酬所得年度汇算清缴时,收入额为收入减除20%费用后的余额。劳务报酬所得和工资、薪金所得,稿酬所得,特许权使用费所得合并计税,以合计收入额减除费用6万元以及专项扣除、专项附加扣除和其他依法确定的其他扣除后的余额为应纳税所得额。

②劳务报酬所得预扣税款和年度汇算清缴时,可扣除项目的区别如下:

劳务报酬所得预扣税款时,每次收入不超过4000元的,扣除项目按800元计算;每次收入4000元以上的,扣除项目按20%计算。

劳务报酬所得年度汇算清缴时,以扣除20%费用后的金额计入收入额,可扣除项目包括6万元、专项扣除、专项附加扣除和其他依法确定的其他扣除。

③劳务报酬所得预扣税款和年度汇算清缴时,适用税率(或预扣率)的区别如下:

劳务报酬所得预扣税款时,适用三级超额累进预扣率。

劳务报酬所得年度汇算清缴时,适用七级超额累进税率。

2008年4月,位于A市的甲企业实行重组,改建为有限责任公司相关业务如下:

1)2008年4月,有限责任公司将从甲企业承继的位于A市的价值1000万元、占地面积9000平方米的厂房抵偿乙企业债务。

2)2008年4月,有限责任公司承受甲企业在A市的价值800万元、占地面积为6000平方米的厂房,之后该厂房处于闲置状态,并向税务机关报送了有关政府部门批准的文件。

3)2008年6月,有限责任公司在A市购买一个占地24000平方米的停车场,合同总价款为2000万元,合同约定分三期付款,当年付款800万元。

4)2009年3月,有限责任公司为了在B地建立生产车间和储存仓库,购买了价值4000万元、占地面积24000平方米的厂房;并购买了耕地15000平方米、非耕地5000平方米,缴纳土地出让金1000万元,当地政府给予出让金减免100万元。

5)2009年4月,有限责任公司启用A市占地6000平方米的闲置厂房,经装修后,用于公司销售部使用。(注:A市城镇土地使用税年税额8元/平方米,B地城镇土地使用税年税额2.5元/平方米,契税税率均为3%。)

根据以上资料,回答下列问题:

A:171

B:200

C:210

D:330

2.2008年甲企业应缴纳土地使用税=9000×8÷12×4+6000×8÷12×4=40000(元)。

3.纳税人新征用的耕地,自批准征用之日起满1年时开始缴纳城镇土地使用税;2009年有限责任公司应缴纳土地使用税=6000×8÷12×8+24000×8+24000×2.5÷12×9+5000×2.5÷12×9=278375(元)。

4.非公司制企业,按照《公司法》的规定,整体改建为有限责任公司(含国有独资公司)或股份有限公司,或者有限责任公司整体改建为股份有限公司的,对改建后的公司承受原企业土地、房屋权属,免征契税;采取分期付款方式购买房屋附属设施土地使用权、房屋所有权的,应按合同规定的总价款计征契税;对承受国有土地使用权应支付的土地出让金,要征收契税;不得因减免出让金而减免契税。因此,涉及的不动产承受行为应缴纳契税=(2000+4000+1000)×3%=210(万元)。

B.按征税标准分类,可将关税分为进口关税、出口关税

C.按征税性质分类,可将关税分为普通关税、优惠关税和差别关税

D.按保护形式和程度分类,可将关税分为关税壁垒和非关税壁垒

E.一般意义上的差别关税主要分为加重关税、反补贴关税、报复关税、反倾销关税等

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-22

- 2019-07-21

- 2020-02-17

- 2020-09-04

- 2020-02-12

- 2020-02-07

- 2021-06-27

- 2020-02-19

- 2020-02-28

- 2020-02-22

- 2020-02-28

- 2020-02-12

- 2020-09-04

- 2021-07-31

- 2020-02-07

- 2020-11-25

- 2020-02-16

- 2020-02-08

- 2020-02-19

- 2020-02-27

- 2020-02-12

- 2020-02-27

- 2020-02-20

- 2020-08-21

- 2020-02-13

- 2020-02-22

- 2020-02-23

- 2020-02-16

- 2019-11-17

- 2020-02-17