2022年注册会计师考试准考证打印时间:8月8—23日

发布时间:2022-05-19

注册会计师考试2022年报名已经结束了,很多考生在备考的同时,也想提前了解注册会计师考试的准考证打印时间,好提前做准备,那么2022年注册会计师考试准考证打印时间是多久呢?关于这个问题,51题库考试学习网为大家分享一下相关资讯,感兴趣的考生一定不能错过了!

参加2022年注册会计师考试考生应当于2022年8月8—23日(每天8:00-20:00)登录网报系统下载打印准考证。报名资格审核未通过或未交费的报名人员,将不能下载打印准考证并参加考试。

试卷评阅和成绩认定

(一)考生答卷由中注协组织集中评阅。考试成绩经财政部注册会计师考试委员会认定后发布。预计2022年11月下旬可登录网报系统查询成绩并下载打印成绩单。

(二)每科考试均实行百分制,60分为成绩合格分数线。

(三)专业阶段考试的单科考试合格成绩5年内有效。对在连续5个年度考试中取得专业阶段考试全部科目合格成绩的考生,颁发注册会计师全国统一考试专业阶段考试合格证电子证书,并由考生自行登录网报系统下载打印。

(四)对取得综合阶段考试科目合格成绩的考生,颁发注册会计师全国统一考试全科合格证书。全科合格证书由考生在成绩发布之日起45个工作日后到综合阶段考试报名时填报的证书领取地市州注协申领,具体领证事宜请以省注协通知为准。

考试时间

(一)考试时间

专业阶段考试:

2022年 8月26日(星期五)

08:30-11:30 会计(第一场)

13:00-15:00 税法(第一场)

17:00-19:00 经济法(第一场)

2022年 8月27日(星期六)

08:30-11:00 审计

08:30-11:00 财务成本管理(第一场)

13:00-15:30 财务成本管理(第二场)

17:00-19:00 公司战略与风险管理

2022年 8月28日(星期日)

08:30-11:30 会计(第二场)

13:00-15:00 税法(第二场)

17:00-19:00 经济法(第二场)

综合阶段考试:

2022年8月27日(星期六)

8:30-12:00 职业能力综合测试(试卷一)

14:00-17:30 职业能力综合测试(试卷二)

(二)关于在部分考区实施会计、税法、经济法、财务成本管理四个科目两场考试

考虑到参加会计、税法、经济法、财务成本管理四个科目考试考生人数较多,考点和机位非常紧张,为优化考点和机位资源,拟在部分市州考区对会计、税法、经济法、财务成本管理等四个科目安排两场考试,具体安排以准考证为准。

财政部注册会计师考试委员会办公室将根据报名及机位准备情况统筹安排考生参加相关场次的考试,每位考生只允许参加同一科目的一场考试,请广大考生务必按照准考证上载明的场次和时间参加考试。

以上就是本次51题库考试学习网为大家分享的关于2022年注册会计师考试准考证打印时间相关资讯!2022年注册会计师考试正在紧张的备考阶段,各位考生需要全力以赴,争取顺利通过考试!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.科研组织承担责任

C.法人或其他组织与科研组织承担连带责任

D.法人或其他组织与科研组织各承担一半责任

根据《企业所得税法》有关规定,不准予在计算应纳税所得额时扣除的项目有( )。

A.无法得到赔偿的意外事故净损失

B.上交总机构管理费

C.资助关联企业科技开发费

D.按成本价出售给职了个人的住房的维修费

解析:入选项无法得到赔偿的意外事故净损失可全额扣除;B选项上交总机构管理费有税前扣除标准。

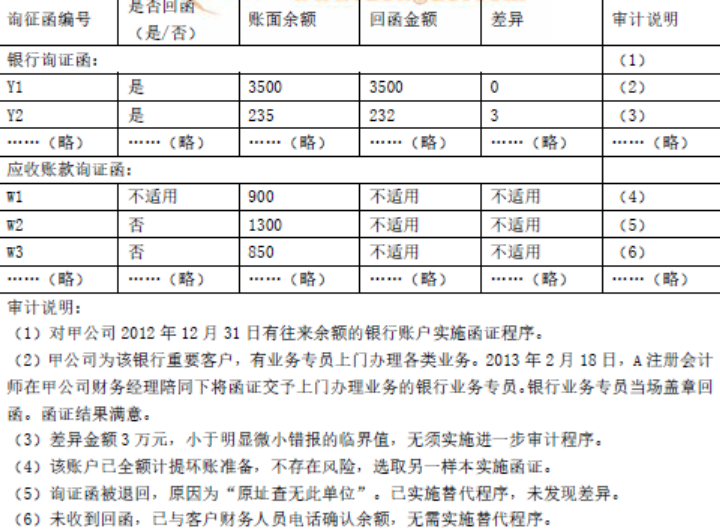

金额单位:万元要求:

要求:

针对上述审计说明第(1)至(6)项,逐项指出 A注册会计师的做法是否恰当。如不恰当,简要说明理由。

B.董事长对经理的决策授权与监督

C.董事、监事、经理的考核激励控制

D.董事会聘请独立第三方对经理履行职责情况的检查

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-22

- 2020-10-22

- 2021-02-19

- 2020-01-16

- 2021-02-20

- 2020-07-29

- 2020-08-12

- 2019-07-07

- 2021-02-20

- 2019-01-07

- 2020-07-30

- 2021-02-20

- 2019-09-20

- 2020-10-22

- 2019-07-07

- 2019-01-07

- 2020-05-21

- 2019-07-07

- 2020-07-30

- 2021-01-15

- 2021-11-28

- 2019-07-07

- 2021-11-28

- 2021-01-15

- 2021-01-14

- 2020-10-22

- 2019-09-12

- 2020-07-30

- 2021-11-27

- 2019-07-07