2021年注册会计师考试成绩终于出来了,这几件事情一定要知晓:

发布时间:2021-11-19

2021年注册会计师考试成绩火热出炉,51题库考试学习网在第一时间也收到了众多考生朋友们传来的喜讯!同时在欢喜之余,51题库考试学习网也整理了成绩查询后的一些注意事项,一起来看吧!

一、通过注册会计师全科的考生:

首先要恭喜各位考生朋友,在注会这条艰辛的备考之路终于走向了终点,收获到了成功的喜悦!这是勤劳的收获,这是坚持的结果,恭喜大家!在成绩公布一个月后,考生朋友们就可以申请领取科目合格证书。注册会计师考试分为专业阶段考试和综合阶段考试,因此在连续5个年度考试中获得专业阶段全科考试合格成绩的考生,由财政部考办颁发专业阶段考试合格证。综合阶段测试成绩合格的考生可领取全科合格证。

考生朋友们可登录注册会计师全国统一考试网上报名系统,在“专业阶段考试合格证”版块自行查询、下载专业阶段考试合格证电子证书。如需领取全科合格证的考生可以登录中国注册会计师行业管理信息系统,自行下载注册会计师非执业会员。

温馨提醒:如果考生有意想成为一名执业注册会计师(具有签字权),必须在中国境内从事审计业务工作2年以上,之后通过自己所在的会计师事务所向事务所所在地的省级注册会计师协会申请注册成为执业会员。

二、成绩未通过的考生:

每年总有那么一群考生无限接近合格分数线,可就在即将上岸的那一刻被拒之门外。“59分“的分数属实让人怜惜。建议这类考生申请成绩复核,虽然中注协没有发布过成绩复核成功机率的相关消息,但既然中注协提供了复核的机会(可免费申请成绩复核),建议考生朋友们不要错过,说不定复核成功就能顺利上岸了!

成绩复核时间:考试成绩发布后第5个工作日起10个工作日内,登录注册会计师全国统一考试网上CPA报名系统,申请成绩复核即可。财政部考办应在考生成绩复核申请结束之日起40个工作日内进行成绩复核,并公布复核结果。

成绩复核流程:登录中国注册会计师协会网站(www.cicpa.org.cn)→点击右侧“CPA考试网上报名”版块→输入报考时所使用的姓名、身份证号码、密码登录→点击“成绩复核申请”→按要求完成申请操作即可。

三、成绩未通过的考生怎么备考:

注册会计师考试备考难度相对来说比较大,需要在五年内通过六科考试科目。对于大多数考生而言,一年通过全科实属不易,因此大多数考生会选择在两至三年内通过全科。考试结束后对于未通过的考生应当如何备考呢?建议如果当年备考的科目没有顺利通关,第二年应当继续突破此项科目,因为经过第一年的系统学习,大部分考点已经得心应手了,考生不妨在备考开始时将当年的真题卷仔细研究,整理汇总自己的薄弱章节,在第二年的备考中强化训练逐项突破!相信精诚所至,金石为开,一定会顺利通过2022年注册会计师考试!

以上就是51题库考试学习网整理汇总的不同阶段的学习备考方法,考生朋友们可以参照自己的备考计划有针对性的进行学习!如果想要了解更多关于备考的资讯,请持续关注51题库考试学习网!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

根据《中华人民共和国证券投资基金法》的规定,基金管理人由依法设立的基金管理公司担任,设立基金管理公司应当具备的条件,下列各项中,符合法律规定的是( )。

A.基金管理公司的注册资本不低于1亿元人民币,且必须为实缴货币资本

B.基金管理公司的注册资本不低于3亿元人民币,且必须为实缴货币资本

C.基金管理公司的主要股东具有从事证券经营、证券投资咨询、信托资产管理或者其他金融资产管理的较好经营业绩和良好的社会信誉,最近3年没有违法记录,注册资本不低于1亿元人民币

D.基金管理公司的主要股东具有从事证券经营、证券投资咨询、信托资产管理或者其他金资产管理的较好经营业绩和良好的社会信誉,最近3年没有违法记录,注册资本不低于3亿元人民币,且必须为实缴货币资本

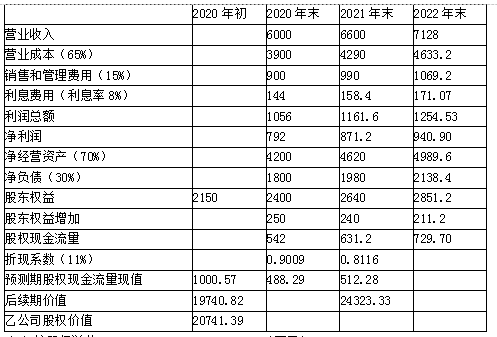

(1)乙公司是一家传统汽车零部件制造企业,收购前处于稳定增长状态,增长率7.5%。2019年净利润750万元。当年取得的利润在当年分配,股利支付率80%。2019年末(当年利润分配后)净经营资产4300万元,净负债2150万元。

(2)收购后,甲公司将通过拓宽销售渠道、提高管理水平、降低成本费用等多种方式,提高乙公司的销售增长率和营业净利润。预计乙公司2020年营业收入6000万元,2021年营业收入比2020年增长10%,2022年进入稳定增长状态,增长率8%。

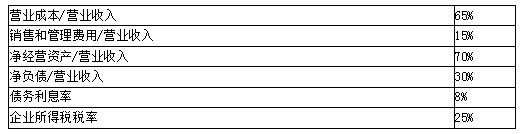

(3)收购后,预计乙公司相关财务比率保持稳定,具体如下:

(4)乙公司股票等风险投资必要报酬率收购前11.5%,收购后11%。

(5)假设各年现金流量均发生在年末。

要求:

(1)如果不收购,采用股利现金折现模型,估计2020年初乙公司股权价值。

(2)如果收购,采用股权现金流量折现模型,估计2020年初乙公司股权价值(计算过程和结果填入下方表格中)。(单位:万元)

(3)计算该收购产生的控股权溢价、为乙公司原股东带来的净现值、为甲公司带来的净现值。

(4)判断甲公司收购是否可行,并简要说明理由。

(2) 单元:万元

2020新版教材习题陆续更新,瑞牛题库考试软件,www.niutk.com

(3)控股权溢价=20741.39-16125=4616.39(万元)

为乙公司原股东带来的净现值=18000-16125=1875(万元)

为甲公司带来的净现值=20741.39-18000=2741.39(万元)

(4)为甲公司带来的净现值大于0,所以收购可行。

下列各项中,关于营业税纳税地点表述正确的是( )

A.单位出租设备的应向设备使用地主管税务机关申报纳税

B.航空公司所属分公司应向其总公司所在地主管税务机关申报纳税

C.电信单位提供电信劳务应向其机构所在地主管税务机关申报纳税

D.纳税人承包跨省工程的应向其劳务发生地主管税务机关申报纳税

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-30

- 2020-02-26

- 2019-12-28

- 2020-03-13

- 2020-02-01

- 2020-11-27

- 2021-09-11

- 2019-01-07

- 2020-01-21

- 2019-12-22

- 2021-01-23

- 2021-11-06

- 2020-01-20

- 2019-12-28

- 2021-09-01

- 2019-12-31

- 2020-01-21

- 2020-01-18

- 2020-07-30

- 2020-01-29

- 2020-01-28

- 2020-08-01

- 2020-01-01

- 2020-01-14

- 2020-03-02

- 2020-01-04

- 2020-01-21

- 2021-08-28

- 2020-08-01

- 2019-01-07