辽宁省2020年注册会计师报名费要多少钱?

发布时间:2020-01-18

大家考CPA考试都有不同的目的,有的是为了获得知识,有的是为了高薪,也有部分小伙伴考取注册会计师是为了职位的晋升。因为注会行业的岗位晋升可以说是非常困难,不仅需要过硬的专业技能,还需要有含金量较高的会计职称资格证书,因此CPA证书对这部分小伙伴来说就尤为重要。准备考CPA,那么你知道2020年的报名费是多少吗?下面51题库考试学习网就为大家介绍。

2020年注册会计师考试报名时间已经公布,为2020年4月1-3日、7月30日,但注会报名简章尚未公布,各个地区有所不同,大家可以对比2019年各地区注册会计师考试报名费用:

|

2019年注册会计师各地区报名费用 |

|

|

地区 |

报名费用 |

|

广东 |

报名费标准为每科85元,综合阶段的“试卷一”和“试卷二”分别按一科收费。 |

|

西藏 |

专业阶段每科160元。综合阶段按一科收 |

|

甘肃 |

专业阶段报名费90元/科次;综合阶段报名费180元(含综合试卷一和试卷二两科考试收费) |

|

江西 |

专业阶段每科60元,综合阶段120 |

|

贵州 |

每科收取报名费90元 |

|

重庆 |

每科60元人民币 |

|

黑龙江 |

考试费49元/科,考务费10元/科(上交财政部考办),考生报名时一并收取。 |

|

专业阶段考试:59元/科;综合阶段考试:118元 |

|

|

海南 |

每人每科90元(综合阶段考试按2科收费)。 |

|

宁夏 |

每科75元 |

|

吉林 |

每人每科75元。综合阶段考试的职业能力综合测试试卷一、试卷二分别各按一科收费。 |

|

河北 |

专业阶段:报名费20元/人,考务费95元/科。 |

|

综合阶段:报名费20元/人,考务费180元/科。 |

|

|

天津 |

专业阶段考试报名费:每科60元/科;综合阶段考试报名费:职业能力综合测试(试卷一)60元/科、职业能力综合测试(试卷二)60元/科。 |

|

辽宁 |

专业阶段考试报名费为75元/科,综合阶段考试报名费为150元 |

|

湖南 |

专业阶段考试每科报名费70元,综合阶段考试报名费164元。 |

|

青海 |

报名费62元/科 |

|

内蒙古 |

专业阶段考试报名费:95元/科;综合阶段考试报名费:职业能力综合测试(试卷一)95元/科、职业能力综合测试(试卷二)95元/科 |

|

湖北 |

专业阶段考试报名费每科80元,综合阶段考试报名费120元。 |

|

浙江 |

专业阶段考试每人每科92元,综合阶段考试每人166元(职业能力综合测试一和职业能力综合测试二两场考试按2个科目收取)。 |

|

福建 |

专业阶段考试报名费每科75元,综合阶段考试报名费120元 |

|

山西 |

报名费每人次10元,专业阶段考试费每人每科80元,综合阶段考试费每人150元。 |

|

北京 |

专业阶段考试报名费每科60元;综合阶段考试科目报名费(试卷一、试卷二)120元。 |

|

云南 |

专业阶段考试每科 100 元人民币,综合阶段考试 200 元人民币(试卷一、试卷二各 100 元)。 |

|

安徽 |

每人每科80元(含上缴中国注册会计师协会的考务费和支付机考公司的机考服务费) |

|

广西 |

专业阶段考试每人每科次90元,综合阶段考试每人每科次180元(试卷一、试卷二)。 |

|

山东 |

报名费标准为每科次75元(综合阶段考试按两科计 |

|

四川 |

专业阶段考试每科收取报名费65元,综合阶段考试收取报名费130元 |

|

陕西 |

报名费为每人每科60元 |

|

江苏 |

考试报名费标准为每科次92元 |

|

新疆 |

报名费标准按照各省、自治区、直辖市价格主管部门、财政部门制定的相关规定执行 |

|

上海 |

报名费每人10元,考务费每科55元 |

|

河南 |

每人每科次82元 |

(1)在香港、澳门参加考试的,报名费标准为专业阶段考试每科1000元港币,综合阶段考试2000元港币。

(2)欧洲考区:专业阶段考试报名费标准为每科150欧元,综合阶段考试报名费标准为300欧元。报名人员可下载交费确认表作为已交费依据,中注协不另外提供发票。

为了自己以后的未来,现在请大家加油吧,抓住每次提升自我的计划,你的人生会变得越来越精彩。最后51题库考试学习网祝大家考试顺利。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

根据《合伙企业法》的规定,普通合伙企业在下列事项中,不必经合伙企业全体合伙人一致同意的是( )。

A.处分合伙企业不动产

B.改变合伙企业名称

C.合伙人之间转让在合伙企业中的财产份额

D.合伙人以其在合伙企业中的财产份额出质

解析:合伙人之间转让在合伙企业中的全部或者部分财产份额时,只需通知其他合伙人。

B.税差理论

C.MM 理论

D.客户效应理论

标,企业应实行高股利分配率的股利政策。

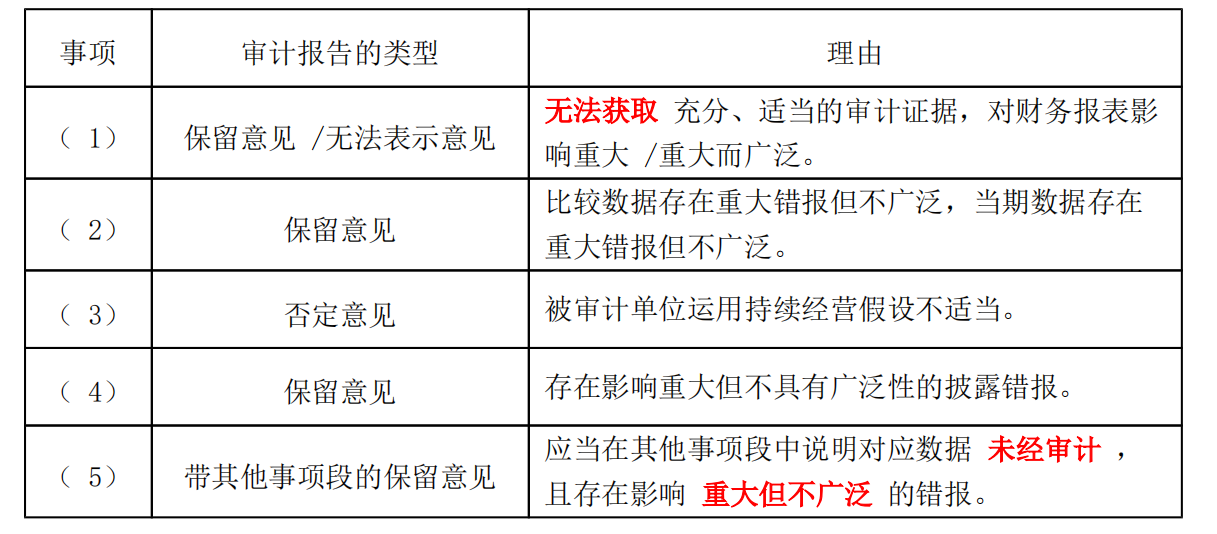

( 1 )甲公司 2014 年初开始使用新的 ERP 系统,因系统缺陷导致 2014 年度成本核算混乱,审计项目组无法对营业成本,存货等项目实施审计程序。

(2)2014年,因采用新发布的企业会计准则,乙公司对以前年度投资形成的部分长期股权投资改按公允价值计量,并确认了大额公允价值变动收益,未对比较数据进行追溯调整。

(3)因丙公司严重亏损,董事会拟于2015年对其进行清算。管理层运用持续经营假设编制了2014年度财务报表,并在财务报表附注中充分披露了清算计划。

(4)丁公司是金融机构,在风险管理中运用大量复杂金融工具。因风险管理负责人离职,人事部暂未招聘到合适的人员,管理层未能在财务报表附注中披露与金融工具相关的风险。

(5)戊公司2013年度财务报表未经审计。管理层将一项应当在2014年度确认的大额长期资产减值损失作为前期差错,重述了比较数据。

要求:

针对上述第( 1 )至第( 5 )项,逐项指出 A 注册会计师应当出具何种类型的非无保留意见审计报告,并简要说明理由。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-18

- 2020-07-30

- 2020-01-18

- 2019-08-28

- 2021-02-26

- 2020-02-24

- 2021-06-28

- 2020-01-18

- 2020-04-20

- 2020-01-17

- 2020-02-17

- 2020-01-16

- 2020-01-20

- 2019-01-08

- 2021-01-03

- 2020-04-07

- 2020-02-17

- 2020-01-18

- 2020-01-16

- 2019-12-29

- 2020-02-23

- 2020-11-22

- 2021-07-07

- 2020-01-18

- 2020-01-01

- 2020-01-16

- 2020-08-01

- 2020-01-16

- 2020-08-02

- 2020-01-01