2022年广东省注册会计师全国统一考试报名简章

发布时间:2022-03-26

2022年注册会计师考试已经快开始报名了,各位考生要多关注自己报考地区的考试信息,接下来51题库考试学习网就为大家带来广东省2022年注册会计师全国统一考试报名简章的相关信息,一起来看有哪些内容吧!

根据《注册会计师全国统一考试办法》和《财政部注册会计师考试委员会关于印发〈2022 年注册会计师全国统一考试报名简章〉的通知》(财考〔2022〕1号),现将2022年注册会计师全国统一考试广东考区专业阶段考试和综合阶段考试报名有关事项规定如下:

一、报名条件

(一)同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试专业阶段考试:

1.具有完全民事行为能力;

2.具有高等专科以上学校毕业学历,或者具有会计或者相关专业中级以上技术职称。

(二)同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试综合阶段考试:

1.具有完全民事行为能力;

2.已取得注册会计师全国统一考试专业阶段考试合格证。

(三)有下列情形之一的人员,不得报名参加注册会计师全国统一考试:

1.因被吊销注册会计师证书,自处罚决定之日起至申请报名之日止不满5年者;

2.以前年度参加注册会计师全国统一考试因违规而受到禁考处理期限未满者;

3.已经取得全科合格者。

二、报名程序

参加注册会计师全国统一考试的报名人员,应当通过注册会计师全国统一考试网上报名系统(https://cpaexam.cicpa.org.cn,简称网报系统)进行报名,或者通过中国注册会计师协会(简称中注协)官方微信公众号进行报名。报名分为注册并填写报名信息、资格审核和交费三个环节。

(一)注册并填写报名信息

报名人员应当于2022年4月6-29日(网报系统24小时开放)点击进入网报系统,按照报名指引如实填写相关信息。首次报名人员需进行注册并上传符合要求的本人最近1年1寸免冠白底证件照片。非首次报名人员相关信息发生变动的,应当及时予以更新。

无法上传照片的报名人员可在报名期间联系报名所在地级以上市注册会计师协会(简称市注协)(详见网报系统中有关各市报名信息)咨询办理。

符合综合阶段考试报名条件,但无法进行报名的人员,可向广东省注册会计师协会(简称省注协)查询办理。

(二)资格审核

1.首次报名人员填报的国(境)内学历信息,原则上由网报系统根据身份证件信息链接“中国高等教育学生信息网”进行认证;持国(境)外学历的报名人员(含港澳台居民居住证持有人)填报的教育部留学服务中心出具的学历认证书编号,由省注协或市注协提交教育部留学服务中心进行认证。

国(境)内应届毕业生报名人员的学历信息将由中注协于2022年8月5日统一提交“中国高等教育学生信息网”进行认证。持国(境)外学历的应届毕业生报名人员,应当于2022年7月25日-8月5日(每天8:00-20:00)登录网报系统补录教育部留学服务中心出具的学历认证书编号,由省注协或市注协提交教育部留学服务中心进行认证。

2.持非居民身份证件(如军官证、港澳台居民居住证),或者以军校毕业学历、会计或者相关专业中级以上技术职称作为报名条件的首次报名人员,或者网报系统无法认证学历的首次报名人员,应当按照要求上传有效身份证件、毕业证书或职称证书等相关材料的扫描件,或者到报名所在地市注协指定地点进行审核。

3.未通过资格审核的报名人员,不符合报名条件,报名资格不予通过。

(三)交费

1.报名人员应于2022年6月15-30日(每天8:00-20:00)登录网报系统(https://cpaexam.cicpa.org.cn)完成交费。交费期间,为方便考生根据个人备考情况审慎交费,允许考生在考区不变的前提下,对所报科目进行调整。报名人员完成交费后,报考科目、考区及其他相关报名信息不得更改,且报名费不予退还。

2.2022年广东省注册会计师考试科目收费标准如下:审计、财务成本管理、公司战略与风险管理、经济法、税法科目考试收费65元/科;会计、职业能力综合测试(试卷一)、职业能力综合测试(试卷二)科目考试收费85元/科。

3.报名人员(不含应届毕业生)完成交费手续后,可在网报系统查询个人报名状态;应届毕业生报名人员可于2022年8月8日后登录网报系统查询个人审核状态。

三、考试科目和考试范围

专业阶段考试科目:会计、审计、财务成本管理、公司战略与风险管理、经济法、税法。

专业阶段考试报名人员可以同时报考6个科目,也可以选择报考部分科目。

综合阶段考试科目:职业能力综合测试(试卷一、试卷二)。

考试范围:《注册会计师全国统一考试大纲——专业阶段考试(2022年)》和《注册会计师全国统一考试大纲——综合阶段考试(2022年)》确定的考试范围。

四、考试方式

考试采用闭卷、计算机化考试方式。即,在计算机终端获取试题、作答并提交答题结果。

考生可选择使用仅限于考试系统支持的输入法及其功能。其中,考试系统支持5种输入法:微软拼音输入法、谷歌拼音输入法、搜狗拼音输入法、极品五笔输入法、搜狗五笔输入法。另外,考试系统提供的微软新仓颉输入法、速成输入法和新注音输入法仅供港澳台居民居住证持有人使用。

五、考试时间和地点

(一)考试时间

专业阶段考试:

2022 年 8 月 26 日(星期五)

08:30-11:30 会计(第一场)

13:00-15:00 税法(第一场)

17:00-19:00 经济法(第一场)

2022 年 8 月 27 日(星期六)

08:30-11:00 审计

08:30-11:00 财务成本管理(第一场)

13:00-15:30 财务成本管理(第二场)

17:00-19:00 公司战略与风险管理

2022 年 8 月 28 日(星期日)

08:30-11:30 会计(第二场)

13:00-15:00 税法(第二场)

17:00-19:00 经济法(第二场)

综合阶段考试:

2022 年 8 月 27 日(星期六)

8:30-12:00 职业能力综合测试(试卷一)

14:00-17:30 职业能力综合测试(试卷二)

(二)考试地点

专业阶段考试地点安排在全省除潮州 、云浮外的各地级以上市。

综合阶段考试地点安排在广州市、深圳市、珠海市、佛山市、东莞市。

(三)关于在部分考区实施会计、税法、经济法、财务成本管理四个科目两场考试

考虑到参加会计、税法、经济法、财务成本管理四个科目考试考生人数较多,考点和机位非常紧张,为优化考点和机位资源,广东在部分考区对会计、税法、经济法、财务成本管理等四个科目安排两场考试。具体安排以准考证为准。

财政部注册会计师考试委员会办公室(简称财政部考办)将根据报名及机位准备情况统筹安排考生参加相关场次的考试,每位考生只允许参加同一科目的一场考试,请广大考生务必按照准考证上载明的场次和时间参加考试。

六、准考证的下载打印

考生应当于2022年8月8日-23日(每天8:00-20:00)登录网报系统下载打印准考证。

报名资格审核未通过或未交费的报名人员,将不能下载打印准考证并参加考试。

七、试卷评阅和成绩认定

(一)考生答卷由中注协组织集中评阅。考试成绩经财政部注册会计师考试委员会认定后发布。预计2022年11月下旬可登录网报系统查询成绩并下载打印成绩单。

(二)每科考试均实行百分制,60分为成绩合格分数线。

(三)专业阶段考试的单科考试合格成绩5年内有效。对在连续5个年度考试中取得专业阶段考试全部科目合格成绩的考生,颁发注册会计师全国统一考试专业阶段考试合格证电子证书,并由考生自行登录网报系统下载打印。

(四)对取得综合阶段考试科目合格成绩的考生,颁发注册会计师全国统一考试全科合格证书。全科合格证书由考生在成绩发布之日起45个工作日后到综合阶段考试报考所在地方考办申领,具体领证事宜请以各省级考办通知为准。

八、考试辅导教材

中注协根据《注册会计师全国统一考试大纲——专业阶段考试(2022年)》和《注册会计师全国统一考试大纲——综合阶段考试(2022年)》,组织编写专业阶段6个科目考试辅导教材、专业阶段和综合阶段试题汇编,以及经济法规汇编,供考生复习备考参用,不是注册会计师全国统一考试的指定用书。上述材料由中国财经出版传媒集团出版发行,报名人员可在当地书店、出版社指定的网上书店自愿购买。

九、专业阶段考试免试

根据《中华人民共和国注册会计师法》及《注册会计师全国统一考试免试管理办法》执行。

十、其他注意事项

(一)报名人员应当认真阅读《注册会计师全国统一考试办法》和《注册会计师全国统一考试违规行为处理办法》等相关文件(可在网报系统查阅),报名完成即视为全部认同并承诺遵守上述文件。

(二)考生下载打印准考证时,应当认真阅读《注册会计师全国统一考试应考人员考场守则》和有关考试信息,并按要求和准考证载明的考试场次、时间参加考试。

(三)考生可以携带不具备文字存储功能和信息接收功能的计算器进入考场参加考试,并服从考场工作人员管理和安排。

(四)需要对考试成绩复核的考生,可在成绩发布后第5个工作日起的10个工作日内,通过网报系统,提出复核申请,中注协将根据《注册会计师全国统一考试成绩复核办法》统一组织复核工作。

(五)中注协将通过网报系统(https://cpaexam.cicpa.org.cn)及中注协官方网站和中注协官方微信公众号等发布考试相关通知,请报名人员随时关注。

(六)如需咨询与考试政策相关的问题,报名人员可将问题发送至中注协设立的考试专用邮箱:cpaks@cicpa.org.cn。

如果报名人员需咨询与网报系统相关的技术问题,请于工作日与中注协(8:00-11:30,13:00-17:00)、或省市注协(8:30—12:00,14:00—17:30)联系。联系电话如下:中注协010-88250110、88250119,省注协020-83063573、83063586,广州注协020-38922350,深圳市注协0755-83515411、83515438,珠海市注协0756-2529392,佛山市注协0757-83939165,江门市注协0750-3501621,茂名市注协0668-3391696,湛江市注协0759-3220633,肇庆市注协0758-2229343,汕头市注协0754-88175007,韶关市注协0751-8177083,惠州市财政局0752-2881881,东莞市注协0769-22995502,梅州市注协0753-2122996,汕尾市注协0660-3340498,河源市注协0762-3388326,清远市注协0763-3877992,阳江市注协0662-3412126,中山市注协0760-88818072,揭阳市注协0663-8239102。

(七)鉴于国内外新冠肺炎疫情防控形势依然严峻复杂,中注协将根据疫情防控工作形势及各考区的疫情防控政策,对考试组织实施工作进行相应调整并发布公告,请报名人员予以关注并配合落实。

(八)鉴于疫情防控要求以及考虑到可能出现的疫情风险,请报名人员慎重选择报考地,减少不必要的流动。建议报名人员按工作地、居住地就近或就地报名参加考试。同时,报名人员参加考试,应当遵守并配合落实考区所在地疫情防控工作规定和考试要求。

(九)各市可根据本简章,制定本地区的报名简章或相关办法。各市注协应明确考试服务电话及邮箱。

(十)特别提示

报名人员应当注意个人信息安全保护,按照本简章规定的办法登录网报系统或中注协官方微信公众号,切勿通过其他陌生链接登录。

中注协、省注协不举办或参与任何形式的考前培训班,也不委托任何单位或机构进行考前培训辅导。请报名人员切勿轻信虚假宣传,防止上当受骗。同时,中注协、省注协将协助公安机关打击以“保过”、“真题”、“查分、改分”为幌子的违法犯罪活动。

以上就是广东省2022年注册会计师全国统一考试报名简章的全部内容,希望对各位考生有所帮助,最后51题库考试学习网预祝所有考生都能取得自己的心仪证书。

原文链接:https://www.233.com/cpa/baoming/202203/24090917591900.html

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

直接分配法不算内账、只算外账,

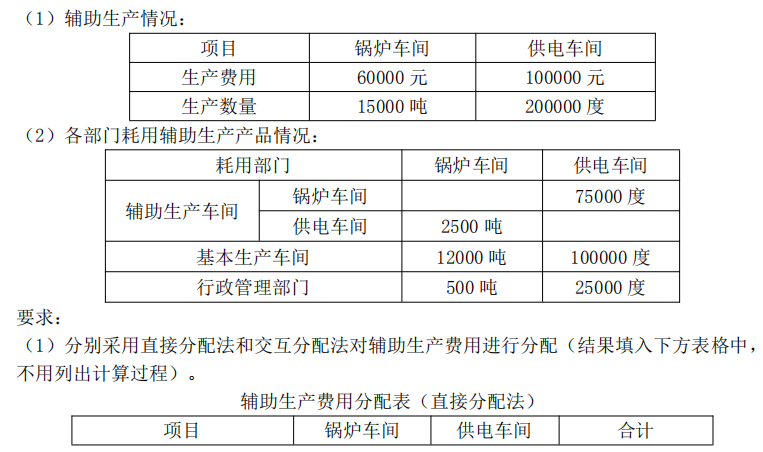

锅炉车间需算外账的数量=12000+500=12500 吨

供电车间需算外账的数量=100000+25000=125000 度

表格中 a=60000/12500×12000=57600 表格中 b=60000/12500×500=2400

① 先算内账

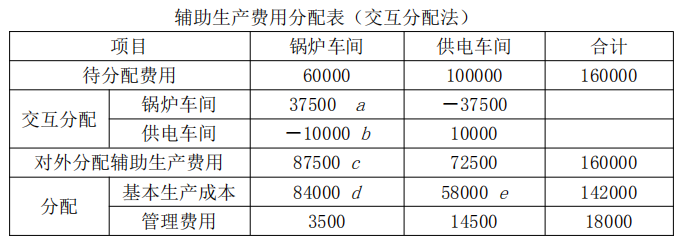

要算外账的金额=我的初始费用+我用的别人的-别人用了我的

以锅炉车间为例,

锅炉车间用了供电车间75000 度电(我用的别人的),

表格中a =100000/200000×75000=37500

供电车间用了锅炉车间2500 吨蒸汽(别人用了我的),

表格中b =60000/15000×2500=10000

锅炉车间对外分配的金额(要算外账的金额)表格中c=60000+37500-10000=87500元

锅炉车间对外分配的数量(要算外账的数量)=15000-2500=12500 吨

② 再算外账

以基本生产车间为例,

锅炉车间分配给基本生产车间,表格中d=87500/12500×12000=84000

供电车间分配给基本生产车间,表格中e=72500/(200000-75000)×100000=58000

(2)直接分配法的优点:各辅助生产费用只对外分配,计算工作简便。

直接分配法的缺点:当辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往

与实际不符。

交互分配法的优点:由于进行了辅助生产内部的交互分配,提高了分配结果的正确性。

交互分配法的缺点:由于各辅助生产费用要计算两个单位成本(费用分配率),进行两

次分配,因而增加了计算工作量。

甲公司适合采用交互分配法进行辅助生产费用分配。

注册会计师对被审计单位及其环境获取了解的整个过程中,通常会实施所有的风险评估程序,但是并不是在每个方面都实施所有的风险评估程序。( )

A.正确

B.错误

解析:注册会计师从六个方面了解被审计单位及其环境,但注册会计师无须在了解每个方面时都实施所有的风险评估程序,例如了解内部控制时通常不用分析程序。

下列收入确认中,符合现行会计规定的有( )。

A.与商品收入无关的安装劳务在资产负债表日根据安装的完工进度确认收入

B.销售商品部分和提供劳务部分不能够单独计量的,应当全部作为销售商品处理

C.销售商品部分和提供劳务部分不能够单独计量的,应当全部作为劳务收入处理

D.无形资产使用费收入按照有关合同或协议约定的收费时间和方法计算确定

E.有确凿证据表明售后回购交易满足销售商品收入确认条件时销售商品应按售价确认入

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-18

- 2020-03-27

- 2020-01-18

- 2020-02-01

- 2020-01-07

- 2020-02-27

- 2020-01-18

- 2020-01-17

- 2020-01-16

- 2020-01-16

- 2020-02-29

- 2021-03-26

- 2021-07-09

- 2019-03-27

- 2021-01-07

- 2020-10-16

- 2020-01-18

- 2020-01-18

- 2019-09-21

- 2021-12-03

- 2021-01-06

- 2020-10-16

- 2020-01-18

- 2020-01-18

- 2019-04-28

- 2019-12-30

- 2020-01-18

- 2020-01-18

- 2020-10-16

- 2020-03-18