2018年西藏注册会计师证书注册

发布时间:2019-01-07

2018年注册会计师的考试成绩在12月份已经公布,想必注会证书注册相关事宜也是西藏小伙伴关注的问题!接下来,大家一起来看看吧!

注册为执业会员(即签字注册会计师): 注册会计师执业资格考试合格,并在中国境内从事审计业务工作2年以上者, 可以通过所在的会计师事务所向事务所所在地的省级注册会计师协会提交下列材料, 申请注册为执业会员(即签字注册会计师):

1、注册会计师注册申请表;

2、注册会计师全国统一考试全科合格证书复印件;

3、2名注册会计师出具的注册申请人从事审计业务2年以上证明表;

4、与所在会计师事务所签定的聘用合同复印件;

5、有效身份证件或者身份证明复印件(外国人应当提交护照和签证复印件,香港、澳门特别行政区及台湾地区居民应当提交在香港、澳门特别行政区及台湾地区的身份证件复印件和中国出入境行政管理部门发放的通行证复印件替代此项材料);

6、有效人事档案证明或者退休证明复印件(外国人和香港、澳门特别行政区及台湾地区居民应当提交由中国劳动行政管理部门发放的就业证复印件替代此项材料)。

注册为非执业会员: 取得注册会计师执业资格考试合格,但尚未在中国境内从事审计业务工作2年以上者, 可以自行向取得全科合格证书的省级注册会计师协会提交下列材料,申请注册为非执业会员:

1、注册会计师注册申请表;

2、注册会计师全国统一考试全科合格证书复印件;

3、有效身份证件或者身份证明复印件(外国人应当提交护照和签证复印件, 香港、澳门特别行政区及台湾地区居民应当提交在香港、澳门特别行政区及台湾地区的身份证件复印件和中国出入境行 政管理部门发放的通行证复印件替代此项材料)。

现阶段各地注协暂未公布证书领取相关信息,小编也会随时关注各地注册会计师协会,一有相关信息会尽快为大家公布。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

要求:

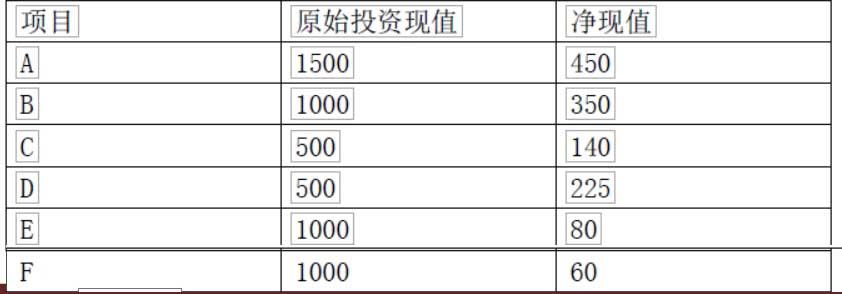

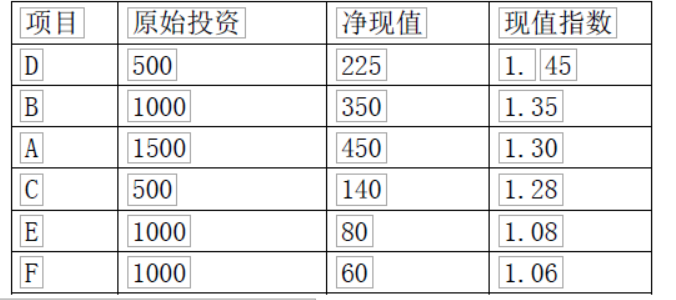

(1)计算各投资项目的现值指数

(2)若该公司投资总额不受限制,选择该公司最优的投资组合

(3)若该公司的投资总额为 2000 万元,选择该公司最优的投资组合

(2)若该公司投资总额不受限制,该公司最优的投资组合为所有项目。

(3)

若该公司的投资总额为 2000 万元, DBC 组合净现值=225+350+140=715 万元 DA 组合净现值=225+450=675 万元

应当选择 DBC 组合

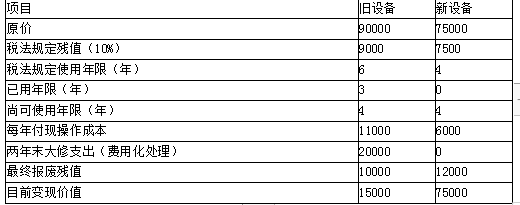

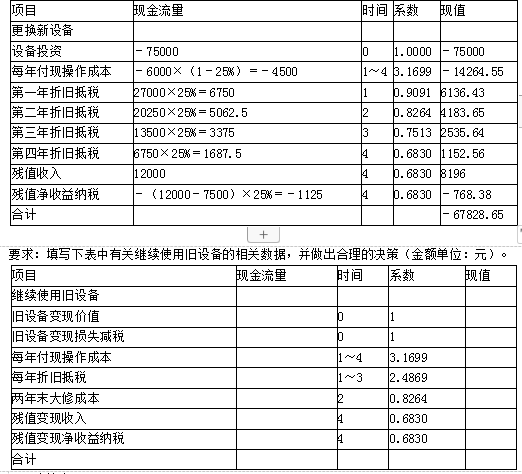

备注:旧设备采用直线法计提折旧,每年折旧额为13500元;新设备采用年数总和法计提折旧,各年折旧额分别为:第一年27000元、第二年20250元,第三年13500元、第四年6750元。等风险投资的必要报酬率为10%。

已知新设备的有关计算为:

计算说明:

旧设备账面价值=90000-13500×3=49500(元)

旧设备变现损失减税=(15000-49500)×25%=8625(元)

每年付现操作成本=11000×(1-25%)=8250(元)

每年折旧抵税=13500×25%=3375(元)

两年末大修成本=20000×(1-25%)=15000(元)

残值变现净收益纳税=(10000-9000)×25%=250(元)

决策:

由于继续使用旧设备的现金流出总现值(47120.14)低于购置新设备的现金流出总现值(67828.65),所以应继续使用旧设备。

B、银行承兑汇票

C、公司债券

D、商业票据

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-01-07

- 2020-01-18

- 2019-06-10

- 2020-02-24

- 2020-01-18

- 2019-07-10

- 2019-09-21

- 2019-01-28

- 2019-07-10

- 2019-07-10

- 2020-01-18

- 2020-01-18

- 2019-01-07

- 2019-06-10

- 2020-01-18

- 2019-09-21

- 2019-07-10

- 2020-01-18

- 2019-07-10

- 2019-01-17

- 2019-07-10

- 2019-07-10

- 2019-01-07

- 2019-01-07

- 2020-02-27

- 2019-07-10

- 2019-01-07

- 2019-07-10

- 2021-07-17

- 2020-02-20