2018年山东注册会计师注册流程你都清楚吗?

发布时间:2018-08-16

2018年山东注册会计师注册信息公布了,届时各位考生可以自行前往官网进行注册,但是在注册这前小编不得不提醒一下大家,就是大家关于注册流程以及注册需要的材料都清楚了吗?每年都有许多考生因为不熟悉注册流程或者没有准备其注册所需的材料而“东奔西跑”的,很是麻烦,所以小编为了各位考生不在有这样的烦恼特地去收集整理了如下内容:

一、注册流程

1、“中国注册会计师行业管理信息系统” (http://cmis.cicpa.org.cn/)→填写用户名(事务所执业证书编号)

2、输入密码,进入个人界面以后点击右边注册管理

3、进入注册管理界面以后点击右边的录入,然后录入相关信息就可以了。

注:1、由非执业会员转为执业注册会计师的,请将查询好的注师信息抄录在纸上,领证时到省注协现场录入。

2、录入注册会计师信息时,除所有标注的必填项外,其他信息也必须录入。

二、注册所需材料

注册会计师的注册和其他证书有所不同,分为执业注册会计师和非执业注册会计师两类,但是两类都必须进行注册,相关所需材料具体如下:

1、注册为执业会员(即签字注册会计师):注册会计师执业资格考试合格,并在中国境内从事审计业务工作2年以上者,可以通过所在的会计师事务所向事务所所在地的省级注册会计师协会提交下列材料,申请注册为执业会员(即签字注册会计师):

(1)注册会计师注册申请表;

(2)注册会计师全国统一考试全科合格证书复印件;

(3)2名注册会计师出具的注册申请人从事审计业务2年以上证明表;

(4)与所在会计师事务所签定的聘用合同复印件;

(5)有效身份证件或者身份证明复印件(外国人应当提交护照和签证复印件,香港、澳门特别行政区及台湾地区居民应当提交在香港、澳门特别行政区及台湾地区的身份证件复印件和中国出入境行政管理部门发放的通行证复印件替代此项材料);

(6)有效人事档案证明或者退休证明复印件(外国人和香港、澳门特别行政区及台湾地区居民应当提交由中国劳动行政管理部门发放的就业证复印件替代此项材料)。

2、注册为非执业会员:取得注册会计师执业资格考试合格,但尚未在中国境内从事审计业务工作2年以上者,可以自行向取得全科合格证书的省级注册会计师协会提交下列材料,申请注册为非执业会员:

(1)注册会计师注册申请表;

(2)注册会计师全国统一考试全科合格证书复印件;

(3)有效身份证件或者身份证明复印件(外国人应当提交护照和签证复印件,香港、澳门特别行政区及台湾地区居民应当提交在香港、澳门特别行政区及台湾地区的身份证件复印件和中国出入境行政管理部门发放的通行证复印件替代此项材料)。

综合以上就是关于注册会计师注册的内容,希望对于各位考生有帮助,小编将持续更新相关资讯。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

酒类企业中的关联企业不按照独立企业之间的业务往来作价的,税务机关按照规定调整其消费税计税收入额时,可以采用的方法有( )。

A.按照成本加合理的费用和利润

B.按照独立企业之间进行相同业务活动的价格

C.按照企业开具的增值税专用发票上注明的销售价格

D.按照再销售给无关联关系的第三者的价格所取得的收入

答案解析:教材109页。关联企业间的价格是不公允的,不能以该价格为依据。

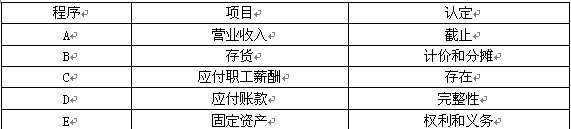

A.检查资产负债表日前后的营业收入是否已经计入恰当的会计期间

B.将2016年年末产成品账面单位成本与2017年年初单位产品可变现净值比较

C.将员工工薪表中列示的员工总人数与经实际清点并确认的员工人数比较

D.针对资产负债表日后付款事项,检查银行对账单及有关付款凭证

E.针对融资租入的固定资产,验证有关租赁合同,证实其并非经营租赁

要求:根据上述审计程序,请指明每一项审计程序主要针对的是哪个财务报表项目的哪个认定(每个审计程序仅限一个项目的一个认定)。

根据手续费及佣金的扣除规定,下列说法正确的有( )。

A.财产保险企业按当年全部保费收入扣除退保金等后余额的15%计算手续费及佣金的扣除限额

B.企业不得将手续费及佣金支出计人回扣、业务提成、返利、进场费等费用

C.除委托个人代理外,企业以现金等非转账方式支付的手续费及佣金不得在税前扣除

D.企业已计人固定资产、无形资产等相关资产的手续费及佣金支出,可在发生当期直接扣除

解析:企业已计入固定资产、无形资产等相关资产的手续费及佣金支出,应当通过折旧、摊销等方式分期扣除,不得在发生当期直接扣除。

下列资产负债表日后事项中,属于调整事项的有( )。

A.处置子公司

B.新的证据表明,在资产负债表日对建造合同按完工百分比法确认的收入存在重大差错

C.对外巨额举债

D.在资产负债表日或以前提起的诉讼,以不同于资产负债表中登记的金额结案

解析:处置子公司与对外巨额举债属于非调整事项。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-09-22

- 2019-05-24

- 2019-09-21

- 2020-02-23

- 2019-07-10

- 2019-07-10

- 2021-07-17

- 2019-09-21

- 2020-01-18

- 2020-01-18

- 2019-01-07

- 2021-07-17

- 2019-01-07

- 2020-05-09

- 2019-01-07

- 2019-01-09

- 2020-01-18

- 2020-01-18

- 2020-03-05

- 2019-06-10

- 2019-01-17

- 2020-03-12

- 2020-01-18

- 2020-02-21

- 2019-07-10

- 2019-07-10

- 2020-03-06

- 2020-01-18

- 2020-03-05

- 2020-01-18