2020年注册会计师考试这些地区将提前,快来看看有没有你报考的地区!

发布时间:2020-10-08

今年的注会考试已经如期举行了,由于今年报考注会的考生非常多,所以部分地区的注会考试将会分两场举行。那2020年的注会考试时间安排和2019年有什么区别呢,两场考试的具体时间安排又是怎么样的呢,下面就一起来看看吧!

一.2020年与2019年注册会计师专业阶段考试时间对比

1.2019年注册会计师专业阶段考试在2019年10月19日-10月20日举行。10月19日考试《审计》《财管》和《经济法》,10月20日就是《会计》《战略》《税法》这三个科目的考试。

2.2020年注册会计师专业阶段考试是10月11,17-18日举行,为什么这样安排呢?主要是2020年报考的考生非常多,部分地区《会计》《税法》《经济法》将举行两场,一场在10月11日,一场在10月17日。剩余的《审计》《财管》《战略》则在10月18日考试。

二.2020年注册会计师考试具体时间安排

1.综合阶段考试安排在2020年10月11日。早上8:30-中午12:00举行职业能力综合测试(试卷一),然后下午14:00-下午17:30 举行职业能力综合测试(试卷二)。

2.《会计》,《税法》,《经济法》这三个科目的考试会分为两场举行,一场在11号,一场在17号,具体安排如下:

2020年10月11日(部分考区)

08:30-11:30 会计(第一场考试)

13:00-15:00 税法(第一场考试)

16:30-18:30 经济法(第一场考试)

2020年10月17日

08:30-11:30 会计(第二场考试)

13:00-15:00 税法(第二场考试)

17:00-19:00 经济法(第二场考试)

2020年10月18日

08:30-11:00 审计

13:00-15:30 财务成本管理

17:00-19:00 公司战略与风险管理

三.各考区考试时间安排

1.北京,新疆:已经发布官方公告,取消考试。

2.《会计》,《税法》,《经济法》安排两场考试的考区如下:

上海;广州;深圳;天津;重庆;江苏省南京、无锡、常州、苏州、镇江、泰州;江西的南昌;河南省郑州、洛阳、许昌、焦作、南阳;湖南省长沙、株洲、常德;福建省福州、厦门、泉州;贵州省贵阳市、遵义、六盘水;安徽省合肥;陕西省西安、咸阳;广西省南宁、柳州、桂林;河北省石家庄、保定、唐山、邯郸、廊坊;云南省昆明、曲靖、大理等考区。

3. 《会计》安排两场考试的考区如下:

江西省景德镇、上饶、宜春、抚州、吉安、赣州;安徽省芜湖、蚌埠、淮南、宿州、淮北、阜阳;河北省石家庄、邯郸、保定、唐山;陕西省宝鸡、榆林、汉中、延安;广西省梧州、北海。

以上就是2020年注册会计师全国统一考试分两场举行的相关信息,考生们可以根据自己的地区和报考科目确定自己的考试时间,地点,当然准考证上也会有相关的安排哦。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.对乙公司股权投资的后续计量由以公允价值计量且其变动计入当期损益改为按权益法核算

C.债券投资由以摊余成本计量的金融资产重分类为以公允价值计量且其变动计入当期损益的金融资产

D.以公允价值进行后续计量的投资性房地产转换为以成本计量的无形资产

B.当预测利率上升时,一般应提前赎回债券

C.当债券投资人提出申请时,才可提前赎回债券

D.当企业资金有结余时,可提前赎回债券

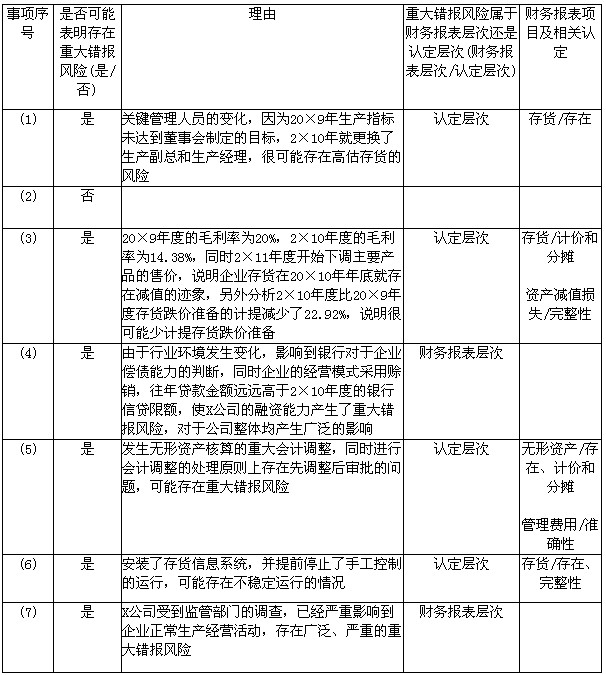

针对资料一(1)至(7)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险属于财务报表层次还是认定层次。如果认为属于认定层次,指出相关事项主要与哪些财务报表项目的哪些认定相关。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-19

- 2021-08-05

- 2019-07-07

- 2019-12-30

- 2019-07-10

- 2020-01-01

- 2019-12-31

- 2021-06-20

- 2021-08-11

- 2019-02-07

- 2020-02-13

- 2020-10-08

- 2019-07-10

- 2020-09-16

- 2019-09-18

- 2020-01-16

- 2020-11-29

- 2019-07-07

- 2019-07-10

- 2019-07-07

- 2020-06-26

- 2019-09-15

- 2020-01-16

- 2019-07-07

- 2020-09-12

- 2020-08-19

- 2020-01-16

- 2020-08-19

- 2021-09-01

- 2019-12-31