注册会计师考试成绩五年有效是怎么算的?

发布时间:2021-06-05

相信正在备考注册会计师考试的考生都知道注册会计师考试成绩是5年有效的,但是具体的时间是如何进行计算的,可能还有部分考生不清楚,所以51题库考试学习网本次为大家分享一下,注册会计师考试成绩有效期的相关资讯,一起来看看吧!

在一个五年周期内全部科目考试合格成绩的考生,财政部考委会颁发注册会计师全国统一考试专业阶段考试合格证书。根据《注册会计师全国统一考试办法》第十三条:专业阶段考试的单科考试合格成绩5年内有效。

注册会计师专业阶段考试有6门考试科目,考生可以一次报考全部考试科目,或者一次报考部分考试科目。对大多数考生而言,一次过6科难度比较大,往往会选择报考部分的考试科目。若第一年报名了部分考试科目,而没有参加考试,那么这一年可视为不在“5年期限内”;若报考了部分考试科目,并参加了注会考试,但是未能顺利通过考试,这样的情况,也可视为不在“5年期限内”。

这个“5年内”是从第一年有部分考试科目顺利通过才开始算起的,也就是说,从考试成绩达到60分的合格分数线那一年,才是5年内的“第一年”。

在网报系统上,考生只能查询到近5年的考试成绩,第一年的考试成绩只保留5年,在第6年的时候,第一年的成绩作废,也查看不到。

有的考生在第一年报考了经济法,没能考过,之后连续2年没有报名注会考试,到第四年又开始考注会了,那么这第四年可视为5年期限内的“第一年”。即使之前经济法考试成绩作废,也不会有影响到什么,因为经济法的考试成绩本来就没有合格,作废的话,也不会有什么影响。

以上就是51题库考试学习网本次为大家分享的,注册会计师考试成绩有效期计算的相关资讯,希望能够帮助到大家!注册会计师考试专业阶段成绩5年有效,考生们务必在有效期内通过考试,取得心仪的证书!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

甲公司为增值税一般纳税企业,适用的增值税税率为17%2006年3月1日,甲公司向乙公司销售一批商品,按价目表上标明的价格计算,其不含增值税的售价总额为20 000元。因属批量销售,甲公司同意给予乙公司10%商业折扣;同时,为鼓励乙公司及早付清货款,甲公司规定的现金折扣条件(按含增值税的售价计算)为:2/0,1/0,n/0.假定甲公司3月8日收到该笔销售的价款(含增值税额),则实际收到的价款为( )。

A.20 638.80

B.21 060

C.22 932

D.23 400

实际收到的价款=20 000×(1-10%)×1.17×(1-2%)=20 638.8(元)。

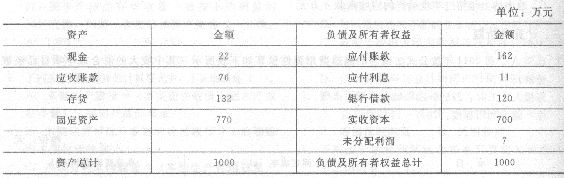

C公司是一家零售商,正在编制2013年12月份的预算,有关资料如下: (1)预计2013年11月30日的资产负债表如下: (2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。 (3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。 (4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所贿商品的进货款项,在购买的次月支付。 (5)预计2013年12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;2013年12月末归还一年前借入的到期借款l20万元。 (6)预计销售成本率75%。 (7)预计银行借款年利率10%,还款时支付利息。 (8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。 (9)假设公司按月计提应计利息和坏账准备。要求计算2013年12月份下列各项的预算金额: (1)销售收回的现金、进货支付的现金、本月新借入的银行借款; (2)现金、应收账款、应付账款、存货的期末余额; (3)税前利润。

(2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。 (3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。 (4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所贿商品的进货款项,在购买的次月支付。 (5)预计2013年12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;2013年12月末归还一年前借入的到期借款l20万元。 (6)预计销售成本率75%。 (7)预计银行借款年利率10%,还款时支付利息。 (8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。 (9)假设公司按月计提应计利息和坏账准备。要求计算2013年12月份下列各项的预算金额: (1)销售收回的现金、进货支付的现金、本月新借入的银行借款; (2)现金、应收账款、应付账款、存货的期末余额; (3)税前利润。

(1)①销售收回的现金

=220×60%+200×38%=132+76=208(万元)

②进货支付的现金

=(220×75%)×80%+(200×75%)×20%

=162(万元)

③假设本月新借入的银行借款为W万元,则:

22+208—162—60—26.5—120×(1+10%)+W^5

解得:W>155.5(万元),由于借款金额是1万元的整数倍,因此本月新借人的银行借款为156万元。

(2)①现金期末余额

=22+208—162—60—26.5—120×(1+10%)+156=5.5(万元)

②应收账款期末余额=220×38%=83.6(万元)

③应付账款期末余额

=(230×75%)×80%+(220×75%)×20%

=171(万元)

④12月进货成本

=(230×75%)×80%+(220×75%)×20%

=171(万元)

12月销货成本=220×75%=165(万元)

存货期末余额=132+171—165=138(万元)

(3)税前利润

=220-165-(216/12+26.5)一220×2%—(120+156)×10%/12=55-44.5-4.4-2.3=3.8(万元)

【思路点拨】对于这类题目一定要静下心来,耐

心地理清题目条件,得出需要的数据。

(1)根据题目条件(3)可以得出:销售收回的现金=本月销售收入×60%+上月销售收入×38%;

(2)根据题目条件(4)可以得出:①本月采购量=本月销售量×20%+下月销售量×80%,由于采购成本=采购量×采购单价,因此本月采购成本=本月销售成本×20%+下月销售成本×80%=本月销售收入×销售成本率×20%+下月销售收入×销售成本率×80%。②本月进货支付的现金=上月采购成本。

(3)此题利息的计算。“还款时支付利息”,因此本月末归还一年前借入的到期借款120万元在全年的利息都需要在本月末支付。而对于本月新增借款在本月不需要支付利息。

(4)题目条件(9)中“公司按月计提应计利息和坏账准备”说明在计算税前利润时只需要减去本期应负担的利息(根据权责发生制计入本期财务费用的利息),而不是本期支付的利息。另外还要减去本期计提的坏账准备。

B.财务报表审阅

C.预测性财务信息审核

D.对财务信息执行商定程序

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2017-06-18

- 2020-10-08

- 2020-09-16

- 2019-07-10

- 2021-08-29

- 2020-06-26

- 2020-08-19

- 2020-08-19

- 2020-08-19

- 2020-08-19

- 2019-07-10

- 2020-09-16

- 2020-07-29

- 2019-07-07

- 2020-10-11

- 2019-07-10

- 2019-09-18

- 2021-08-29

- 2020-10-08

- 2020-09-16

- 2021-05-28

- 2019-07-07

- 2019-08-31

- 2020-09-13

- 2019-07-07

- 2020-01-16

- 2021-08-05

- 2020-08-19

- 2020-08-19

- 2019-07-10