考下CPA、CFA、AICPA这三本证书,30岁之前身价百万!

发布时间:2019-01-09

在会计行业的职场中,证书的升级之路决定着你的晋升之路是否一帆风顺,处于不同会计职位阶段,有很多资格证书能与你匹配,但想让自己在30岁之前就身价百万拥有开挂的人生,财会界含金量最高的三本证书一定要拿下。会计行业三大阶段的资格证书进阶之路,51题库考试学习网告诉你考哪些证书。

一、会计行业入门标配证书:初级/中级会计职称

适合群体:在校大学生,会计新人

会计职称证书是进入会计行业所必备的证书,分为两种:初级会计职称、中级会计职称。

初级会计职称为新科会计行业门槛证书,学习会计专业的在校大学生或刚进入会计职场的新人必须具备,方才有从业资格,否则无法从事会计工作。

中级会计职称为资深会计人晋升管理岗的必备证书,拥有两三年会计经验后持有会计职称能够很快的转型。

二、会计行业高阶/趋势证书:CPA/CMA证书

适合群体:想升职加薪或拥有更多职场机会

在财会界两本超高含金量证书:CPA、CMA,进军会计师事务所、投行、银行、咨询公司的最大筹码,倘若您拥有这两本证书并有多年会计经验,年薪将达到25-50万。

注册会计师证书(CPA)

是公认的中国财会界第一证书,拥有唯一的签字审计权,如今每年考试的人数都在翻倍增长,2018年注册会计师考试人数上升到142万人,高难度、低通过率铸造了注册会计师的高含金量,是每个会计师进阶必考证书之一。

注册管理会计师证书(CMA)

是国际通行财务管理者专业资格认证,管理会计领域全球最高的、顶级权威资格证书,也是美国乃至全世界年薪最高的财经专业资格之一,被称为国际财会界的“MBA”。是未来会计转型的方向,更是全行业的稀缺人才。

三、会计行业权威国际证书:AICPA/CFA/FRM证书

适合群体:加强国际全球视野,想进入外企工作

细数近年来得到行业权威认可的三本国际证书,当以AICPA/CFA/FRM证书为代表,这三本证书能让你的发展空间走到会计行业的金字塔的尖端地位,比如CFO,年薪百万及分红股权都会将在这个层级实现。

美国注册会计师(AICPA)

是国际会计圈认可最高的证书,可直接兑现多个国家注册会计师资格证。作为大型外企的敲门砖,很多身处CFO位置的人都持有AICPA证书,拥有全球含金量最高、最具权威性的USCPA证书,想进入四大或者外企、跨国企业将轻而易举。

特许金融分析师(CPA)

CFA是全球“特许金融分析师”,被誉为华尔街的入场券。拿下CPA证书,一步成为职场金领。CPA特许资格认证在国际职场中具有明显的优势,也是投资公司、互惠基金公司、证券公司、投资银行最青睐的人选。

金融风险管理师(FRM)

是全球金融风险管理领域顶级的权威国际资格认证,高端金融人才的“标配”,FRM持证人大多服务于世界500强企业与知名金融机构,更是高薪的代名词。

常人说:条条大路通罗马,行行出状元,而会计行业更是钱途光明的康庄大道,想要在会计行业中大展宏图霸业,那么会计行业的考证晋级之路会让你一步步走到金字塔的顶尖。51题库考试学习网小编想说,当然,这离不开自身在很多个孤寂的夜晚挑灯夜读的艰辛努力,大多优秀的人背后,都是苦行僧般的自律生活。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.如果项目组不具备执行业务必需的胜任能力,将对专业胜任能力和应有的关注原则产生不利影响

C.应客户要求在前任工作的基础上提供服务时,如果不能与前任注册会计师沟通,则不应承接此项业务

D.在与前任注册会计师沟通前,应征得客户的同意

B.五林公司收到该设备的帐面成本为200.3万元

C.五林公司收到该设备确认应纳税所得额为226.327万元

D.五林公司收到该设备应纳企业所得税为56.5万元

运费进项为:0.327÷1.09×0.09=0.027(万元);

选项B确认成本为200.3万元(200+0.327÷1.09);

选项C确认应纳税所得额为226万元(200+26);

选项D因此应交企业所得税226×0.25=56.5万元,不包括由受赠企业另外支付或应付的相关税费。

B.2×18年12月31日甲公司编制合并报表时应抵销该无形资产价值700万元

C.2×18年12月31日甲公司合并报表上该项无形资产应列示为52.5万元

D.抵销该项内部交易的结果将减少合并利润700万元

参考抵销分录:

借:资产处置收益 800(860-60)

贷:无形资产——原价 800

借:无形资产——累计摊销 100

贷:管理费用 100(800/6×9/12)

要求:

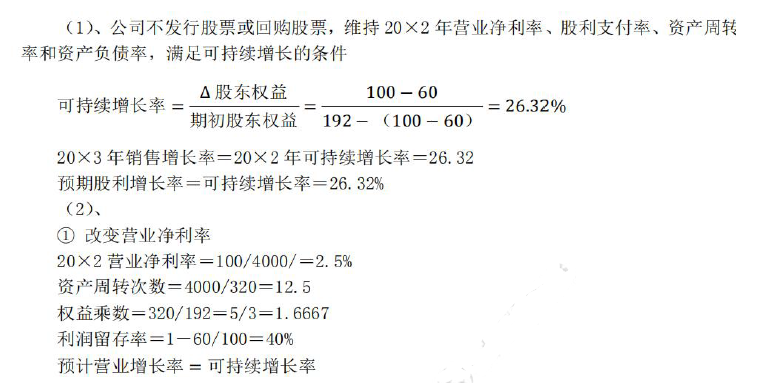

(1)、若不打算发行股票或回购股票,若公司维持20×2 年营业净利率、股利支付率、资产周转率和资产负债率,20×3 年预期销售增长率和预期股利增长率分别为多少?

(2)、假设20×3 年计划销售增长率为30%,回答下列互不相关问题:

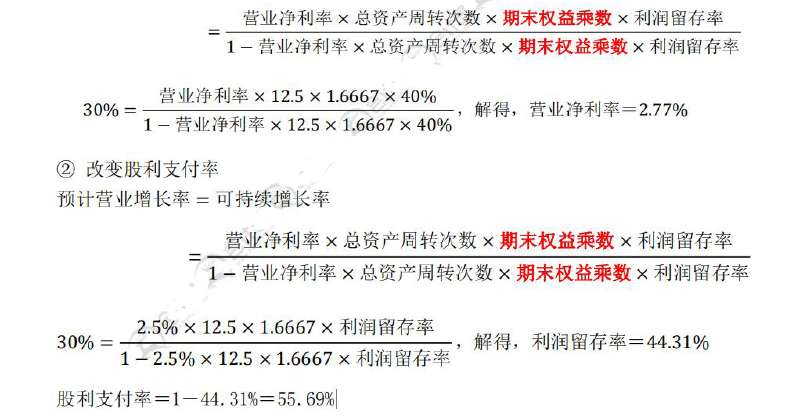

① 若不打算外部筹集权益资金,并保持20×2 年财务政策和资产周转率,则营业净利率应达到多少?

② 若不打算外部筹集权益资金,并保持20×2 年经营效率和资产负债率不变,则股利支付率应达到多少?

③ 若不打算外部筹集权益资金,并保持20×2 年财务政策和营业净利率,则资产周转次数应达到多少?

④ 若不打算外部筹集权益资金,并保持20×2 年经营效率和股利支付率不变,则资产负债率应达到多少?

⑤ 若想保持20×2 年经营效率和财务政策不变,需从外部筹集多少股权资金?

③ 改变资产周转次数

期末权益=期初权益+△留存收益=期初权益+预计收入×营业净利率×利润留存率

=192+4000×(1+30%)×2.5%×0.4=244 万元

权益乘数=资产/权益, 预计资产=244×1.6667=406.68 万元

资产周转次数=收入/资产=5200/406.68=12.79

④ 改变资产负债率(相当于改变权益乘数)

期末权益=期初权益+△留存收益=期初权益+预计收入×营业净利率×利润留存率

=192+4000×(1+30%)×2.5%×0.4=244 万元

因为资产周转率不变,所以资产增长率=营业收入增长率=30%

预计资产=320×(1+30%)=416 万元

资产负债率=负债/总资产=(416-244)/416=41.35%

⑤ 外部筹资权益资金

由于经营效率和财务政策不变,股东权益增长率=销售增长率=30%

△股东权益=192×30%=57.6 万元

△留存收益=4000×(1+30%)×2.5%×0.4=52 万元

需要筹资的外部权益资本=57.6-52=5.6 万元

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2018-03-30

- 2020-01-18

- 2019-03-17

- 2019-03-15

- 2020-03-29

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2019-01-11

- 2019-01-09

- 2019-01-07

- 2020-01-15

- 2020-01-16

- 2019-03-22

- 2020-01-15

- 2021-06-20

- 2019-01-11

- 2020-01-15

- 2019-07-07

- 2020-01-18

- 2019-03-14

- 2019-01-07

- 2020-01-16

- 2020-03-14

- 2019-09-21

- 2021-05-26

- 2020-01-18

- 2019-07-07

- 2019-03-16