大多数报考注册会计师的考生都会遇到这三种情况?

发布时间:2019-03-12

现在的大学生,除了专业课之外的,很多人都希望通过业余时间充实的度过大学生活,多考证提高自己的社会竞争力,比如考个CPA证书,拿下英语六级等等,那么想要考注会大一学生可以考吗?答案是不可以。在校大学生都是提前备考的,给应届毕业报考CPA做准备。

大多数毕业工作后的考生报考注册会计师都会遇到这三种情况

1.忙!上班忙,下班累!学习的时间远远不够,学习进度慢,没有学习的积极性。

2.拖!一个人学习难度比较大,没有同学互相鼓励学习,学习热情下降,没有老师监督,学习一拖再拖。

3.变!考试政策一年一改,报名条件越来越严格,学习难度变大,竞争越来越激烈

所以,趁着在学校有时间可以提前备考,为将来考取CPA证书打下坚实的基础。那么该怎样备考呢?掌握好这四种方法,注册会计师其实没有那么遥远

目标学习法

注会考试内容是由许多知识点构成,由点形成线,由线完成相对独立的知识体系,构成彼此联系的知识网。所以从开始学习要有目的性,要有适合自己的短期学习计划。

刷题学习法

针对注会考试历年的高频考点进行着重强化学习,通过模拟考试提炼重要的知识点和考点,一方面通过做题加深知识点的记忆,另一方面提升自己的应试能力,从而提高学习效率。

对比学习法

注会虽然考试科目多,考点杂,但是不同考点之间具有相似或相对的属性,利用对比的方法可以让我们在相同时间内记忆更多的知识点和考点。

联系学习法

在注会新知识点的学习过程中,可以与之前学过的旧知识点建立联系,例如学习会计时可以与审计进行联想记忆,这样你的知识网会更加系统和全面。

考取注册会计师不是一蹴而就的,是一场持久战,得有足够的毅力才能赢得最后的胜利。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.甲有权要求乙赔偿墙面损坏造成的损失

C.甲有权要求丙搬出房屋

D.甲有权要求丙支付租金

根据《公司法》的规定,有限责任公司的下列人员中,可以提议召开股东会临时会议的是( )。

A.总经理

B.人数过半数的股东

C.监事会主席

D.人数为半数的董事

解析:本题考核有限责任公司股东会的会议规则。代表1/10以上表决权的股东,1/3以上的董事,监事会或者不设监事会的公司的监事提议召开临时会议的,应当召开临时会议。

B.国家税务总局

C.上级人民政府

D.同级人民政府

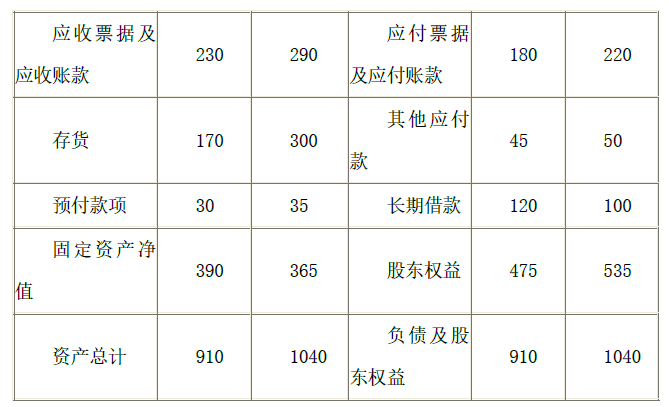

【资料一】最近两年传统的简要资产负债表(单位:万元)。

资产负债表中资产项目均为经营性质。

【资料二】最近两年传统的简要利润表(单位:万元)。

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税税率31%进行分摊。

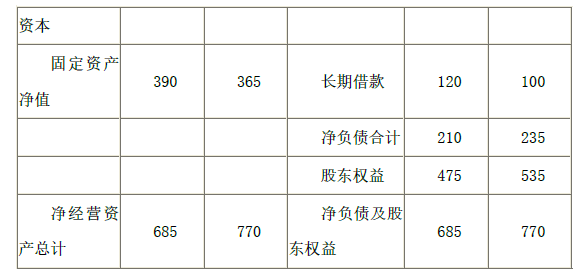

1) 按照下表编制管理用资产负债表;

单位:万元

2) 按照下表编制管理用利润表;

单位:万元

3) 计算2012 年的实体现金流量、债务现金流量和股权现金流量。

单位:万元

编制管理用资产负债表:

单位:万元

【思路点拨】

(1)经营营运资本=经营流动资产-经营流动负债,本题中由于题中告知资产负债表的资产项目都是经营性质,所以,本题中不存在金融资产,即经营流动资产=流动资产,经营营运资本=流动资产-经营流动负债,另外,根据教材内容可知,应付账款属于经营流动负债,对于其他应付款,如果题中没有特殊说明,也属于经营流动负债,所以本题中的其他应付款也属于经营流动负债,由此可知:本题中经营营运资本=流动资产-(应付账款+其他应付款)

(2)净负债=金融负债-金融资产,由于本题中没有金融资产,所以,净负债=金融负债=短期借款+长期借款

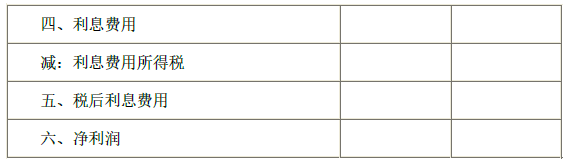

2) 按照下表编制管理用利润表;

单位:万元

编制管理用利润表:

单位:万元

3)实体现金流量=税后经营净利润-净经营资产增加=127.65-(770-685)=42.65(万元)(0.5 分)

债务现金流量=税后利息费用-净负债增加=17.25-(235-210)=-7.75(万元)(0.5分)

股权现金流量=净利润-股东权益增加=110.4-(535-475)=50.4(万元))(1 分)

或者=实体现金流量-债务现金流量=42.65-(-7.75)=50.4(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-07-31

- 2019-01-08

- 2019-08-02

- 2020-01-18

- 2020-01-15

- 2020-01-18

- 2019-01-09

- 2019-11-23

- 2020-01-16

- 2019-01-17

- 2020-01-15

- 2019-03-17

- 2020-01-15

- 2020-04-02

- 2020-01-18

- 2020-01-15

- 2019-01-11

- 2019-03-08

- 2019-07-07

- 2020-02-18

- 2020-01-18

- 2021-09-04

- 2020-03-07

- 2019-01-09

- 2019-08-31

- 2019-01-13

- 2020-01-16