2022年造价工程师《造价管理》章节练习(2022-03-27)

发布时间:2022-03-27

2022年造价工程师《造价管理》考试共80题,分为单选题和多选题。小编为您整理第四章 工程经济5道练习题,附答案解析,供您备考练习。

1、某项目设计生产能力为80万件,预计单位产品售价为150元,单位产品可变成本为130元,固定成本为400万元。该产品营业税及附加的合并税率为5%,则用产销量表示的盈亏平衡点是( )万件。【单选题】

A.14.55

B.20.00

C.29.63

D.32.00

正确答案:D

答案解析:由题意:用产量表示的盈亏平衡点BEP(Q)=年固定总成本/(单位产品销售价格-单位产品可变成本-单位产品营业税金及附加)=400/(150-130-150x5%)=32万件。

2、某投资方欲投资20000万元,4个可供投资项目所需投资分别为5000万元、6000万元、8000万元、12000万元,投资方希望至少投资2个项目,则可供选择的组合方案共有()个。【单选题】

A.5

B.6

C.7

D.8

正确答案:C

答案解析:因资金拥有量限制,所以采用组合一互斥型方案,即各方案组合所需投资相加小于等于20000万元即可,即5000+6000;5000+8000;5000+12000;6000+8000;6000+12000;8000+12000;5000+6000+8000。共七种方案可选。

3、对于常规现金流量的建设项目,若基准折现率增大,则( )。【单选题】

A.NPV与IRR均减小

B.NPV与IRR均增大

C.NPV减小,IRR增大

D.NPV减小,IRR不变

正确答案:D

答案解析:折现率越大,项目的净现值就会越小。IRR是项目净现值为0时的折现率,因此不随折现率的变化而变化。

4、价值工程在分析阶段的问题包括( )。【多选题】

A.价值工程的研究对象

B.价值工程对象的功能

C.价值工程的成本

D.价值工程的价值

E.新方案的满足程度

正确答案:B、C、D

答案解析:价值工程在分析阶段对应的问题主要有:①价值工程对象的功能是什么;②价值工程对象的成本是多少;③价值工程对象的价值是多少。A项,价值工程的研究对象是准备阶段需要解决的问题;E项,新方案的满足程度是创新阶段需要解决的问题。

5、某企业向银行借入一笔资金,还款期5年,期末一次还清,年利率为5%。按单利和复利计算的利息率分别为()。【单选题】

A.25%;27.6%

B.20%;25%

C.18%;19.5%

D.5%;6.5%

正确答案:A

答案解析:按单利计算的利息率=5%×5=25%;按复利计算的利息率=(1+5%)^5-1=27.6%。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

(1)开工前建设单位向施工单位支付10%的工程预付款,工程预付款在4、5、6月份结算时分月均摊抵扣;

(2)保留金为合同总价的5%,每月从施工单位的工程进度款中扣留10%,扣完为止;

(3)工程进度款逐月结算,不考虑物价调整;

(4)分项工程累计实际完成工程量超出计划完成工程量的15%时,该分项工程工程量超出部分的结算单价调整系数为0.95。

各月计划完成工程量及全费用单价,如表6-18所示。

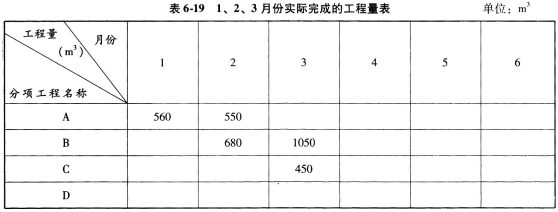

1、2、3月份实际完成的工程量,如表6-19所示。

问题:

(1)该工程预付款为多少万元?应扣留的保留金为多少万元?

(2)各月应抵扣的预付款各是多少万元?

(3)根据表1、表2提供的数据,计算1、2、3月份造价工程师应确认的工程进度款各为多少万元?

(4)分析该工程1、2、3月月末时的投资偏差和进度偏差。

(2)注意每月应确认的工程进度款,需检查分项工程至本月实际完成工程量累计数是否超过计划完成工程量的15%,决定全费用单价是否改变。

(3)根据投资偏差和进度偏差的计算公式,即投资偏差=已完工程计划投资-已完工程实际投资=∑(实际完成工程量×计划单价)-∑(实际完成工程量×实际单价),进度偏差=已完工程计划投资-拟完工程计划投资=∑(实际完成工程量×计划单价)-∑(计划完成工程量×计划单价),求出各月末的投资偏差和进度偏差(注意3月末的B分项工程实际单价发生变化,分两种情况)。

[解析]

问题(1):

合同价为:[(500+750)×180+(600+800)×480+(900+1100+1100)×360+(850+950)×300]/10000=255.3(万元)

工程预付款为:255.3×10%=25.53(万元)

保留金为:255.3×5%=12.765(万元)

问题(2):

各月应抵扣的工程预付款为:第四月开始每月扣:25.53÷3=8.51(万元)

4月、5月、6月各扣8.51万元。

问题(3):

一月份:

该月实际完成工程量未超过计划完成工程量的15%。

应确认的工程进度款:560×180×0.9=9.072(万元)

二月份:

因为:560+550=1110(m3)<(500+750)×1.15=1437.5(m3)

所以A分项工程结算单价不调整。

应确认的工程进度款:(550×180+680×480)×0.9=38.286(万元)

三月份:

因为:680+1050=1730(m3)>(600+800)×1.15=1610(m3)

所以B分项工程结算单价应调整。

超出计划工程量15%部分的工程量:1730-1610=120(m3)

相应的结算单价调整为:480×0.95=456(元/m3)

应确认的工程进度款:[(1050-120)×480+120×456+450×360]×0.9=59.681(万元)

问题(4):

1、2、3月末的投资偏差和进度偏差:

1月末投资偏差:560×180-560×180=0(万元),投资没有偏差

1月末进度偏差:560×180-500×180=1.08(万元),进度提前1.08万元

2月末投资偏差:(1110×180+680×480)-(1110×180+680×480)=0(万元) ,投资没有偏差

2月末进度偏差:(1110×180+680×480)-(1250×180+600×480)=1.32(万元),进度提前1.32万元

3月末投资偏差:(1110×180+1730×480+450×360)-[1110×180+(1730-120)×480+120×456+450×360]=0.29(万元),投资节约0.29万元

3月末进度偏差:(1110×180+1730×480+450×360)-(1250×180+1400×480+900×360)=-2.88(万元),进度拖延2.88万元

B.凝灰岩

C.泥岩

D.页岩

对于喷出岩边坡,如玄武岩、凝灰岩、火山角砾岩、安山岩等,其原生的节理,尤其是柱状节理发育时,易形成直立边坡并易发生崩塌。

B.用于屋顶加层时应说明加层高度

C.项目特征应说明建筑结构形式和檐口高度

D.同一建筑物有不同的檐高时,分别按不同檐高列项

E.项目特征必须说明脚手架材料

综合脚手架工程量按建筑面积计算。综合脚手架针对整个房屋建筑的土建和装饰装修部分。在编制清单项目时,当列出了综合脚手架项目时,不得再列出外脚手架、里脚手架等单项脚手架项目。综合脚手架适用于能够按“建筑面积计算规则”计算建筑面积的建筑工程脚手架,不适用于房屋加层、构筑物及附属工程脚手架。同一建筑物有不同的檐高时,按建筑物竖向切面分别按不同檐高编列清单项目。

B.建设成本上升费

C.不可预见准备金

D.未明确项目准备金

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-22

- 2020-02-01

- 2020-12-02

- 2019-12-31

- 2020-01-03

- 2021-07-15

- 2021-11-16

- 2021-06-18

- 2021-01-01

- 2021-12-26

- 2020-09-15

- 2022-02-21

- 2020-02-21

- 2022-02-17

- 2020-01-30

- 2020-05-22

- 2020-03-19

- 2021-02-01

- 2020-12-04

- 2019-12-02

- 2020-05-27

- 2020-02-22

- 2021-08-17

- 2021-11-11

- 2020-10-18

- 2019-12-12

- 2020-09-23

- 2020-10-22

- 2021-12-05

- 2020-12-04