2020年造价工程师《造价管理》章节练习(2020-05-30)

发布时间:2020-05-30

2020年造价工程师《造价管理》考试共80题,分为单选题和多选题。小编为您整理工程财务5道练习题,附答案解析,供您备考练习。

1、某公司销售额为8000万元,固定成本为1000万元,变动成本为5000万元,流通在外的普通股为10000股,债务利息为600万元,公司所得税税率为25%,则每股收益为( )元。【单选题】

A.0.035

B.0.105

C.0.150

D.0.187

正确答案:B

答案解析:

2、合理的资本结构是指能( )的资本结构。【单选题】

A.降低经营风险

B.降低筹集费用

C.提高每股收益

D.提高获利能力

正确答案:C

答案解析:

3、公司最佳资本结构是指( )。【单选题】

A.每股收益最高时的资本结构

B.每股收益的无差别点的资本结构

C.公司风险最低时的资本结构

D.公司总价值最大的资本结构

正确答案:D

答案解析:财务管理的目标在于追求公司价值的最大化或股价最大化。然而只有在风险不变的情况下,每股收益的增长才会直接导致股价的上升,实际上经常是随着每股收益的增长,风险也加大。如果每股收益的增长不足以补偿风险增加所需的报酬,尽管每股收益增加,股价仍然会下降。所以,公司的最佳资本结构应当是可使公司的总价值最高,而不一定是每股收益最大的资本结构。同时,在公司总价值最大的资本结构下,公司的资金成本也是最低的。

4、在项目财务费用的估算中,投资主要包括( )。【多选题】

A.建设投资

B.建设期贷款利息

C.总成本费用

D.流动资金

E.经营成本

正确答案:A、B、D

答案解析:本题的考核的是财务费用估算。在项目财务费用的估算中,投资主要包括建设投资、建设期贷款利息和流动资金三部分。项目所支出的财务费用主要包括投资、成本费用和税金等。成本费用是指项目生产运营支出的各种费用,按财务评价的特定要求,分为总成本费用和经营成本。

5、按照我国现行财务制度的规定,企业缴纳所得税后的利润,除国家另有规定外,首先应用于( )。【单选题】

A.提取法定盈余公积金和公益金

B.弥补企业以前年度所发生的亏损

C.向投资各方按其出资比例分配利润

D.弥补被没收的财物损失,支付各项税收的滞纳金和罚款

正确答案:B

答案解析:本题考核的是缴纳所得税后的利润的分配顺序。企业实现的利润总额,按照国家规定做相应的调整后,依法缴纳所得税。企业缴纳所得税后形成的净利润,除国家另有规定外,按照下列顺序分配:①弥补企业以前年度亏损→②提取法定公积金→③提取任意公积金→④向投资者分配利润。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B. 105

C. 104

D. 102

料消耗量×材料基价)+检验试验费=1 000×1 050.4+3 000=105.34(万元)。

B、设计费

C、试运转费

D、运行费

本题考查的是费用效率法。设置费IC包括:研究开发费、设计费、制造费、安装费、试运转费;维持费SC包括:运行费、维修费(维修材料费、劳务费、外委维修费),后勤支援费(备件库存资金、备机费、维修用设备费、试验费、库存费、搬运费、培训费)、报废的费用。

1.工程价款:

(1)分项工程项目费用合计59.2 万元,包括分项工程A、B、C 三项,清单工程量分别为600m3、800m3、900m2,综合单价分别为300 元/m3、380 元/m3、120 元/m2。

(2)单价措施项目费用6 万元,不予调整。

(3)总价措施项目费用8 万元,其中,安全文明施工费按分项工程和单价措施项目费用之和的5%计取(随计取基数的变化在第4 个月调整),除安全文明施工费之外的其他总价措施项目费用不予调整。

(4)暂列金额5 万元。

(5)管理费和利润按人材机费用之和的18%计取,规费按人材机费和管理费、利润之和的5%计取,增值税率为11%。

(6)上述费用均不包含增做税可抵扣进项税额。

2.工程款支付:

(1)开工前,发包人按分项工程和单价措施项目工程款的20%支付给承包人作为预付款(在第2~4 个月的工程款中平均扣回),同时将安全文明施工费工程款全额支付给承包人。

(2)分项工程价款按完成工程价款的85%逐月支付。

(3)单价措施项目和除安全文明施工费之外的总价措施项目工程款在工期第1~4 个月均衡考虑,按85%比例逐月支付。

(4)其他项目工程款的85%在发生当月支付。

(5)第4 个月调整安全文明施工费工程款,增(减)额当月全额支付(扣除)。

(6)竣工验收通过后30 天内进行工程结算,扣留工程总造价的3%作为质量保证金,其余工程款作为竣工结算最终付款一次性结清。

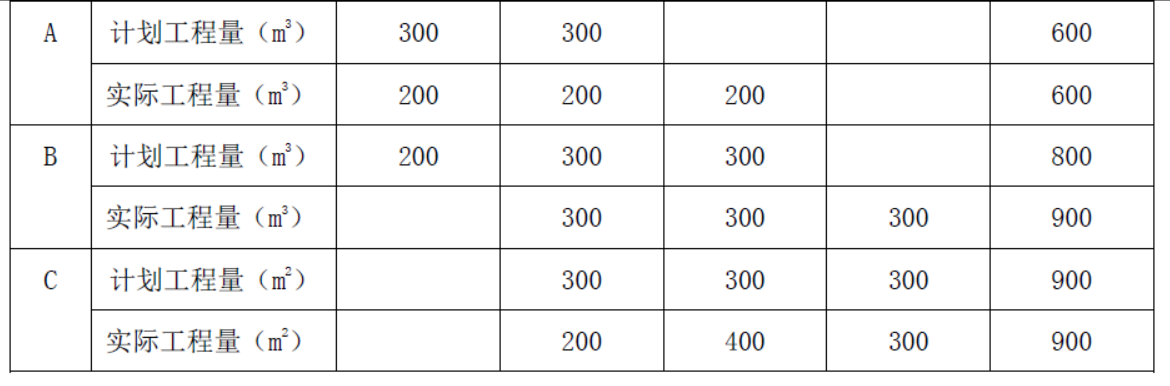

施工期间分项工程计划和实际进度见表5.1。

表5.1 分项工程计划和实际进度见

在施工期间第3 个月,发生一项新增分项工程D。经发承包双方核实确认,其工程量为300m2,每m2所需不含税人工和机械费用为110 元,每m2 机械费可抵扣进项税额为10 元;每m2 所需甲、乙、丙三种材料不含税费用分别为80 元、50 元、30 元,可抵扣进项税率分别为3%、11%、17%。

问题:

1.该工程签约合同价为多少万元?开工前发包人应支付给承包人的预付款和安全文明施工费工程款分别为多少万元?

2.第2 个月,承包人完成合同价款为多少万元?发包人应支付合同价款为多少万元?截止到第2个月末,分项工程B 的进度偏差为多少万元?

3.新增分项工程D 的综合单价为多少元/m2?该分项工程费为多少万元?销项税额、可抵扣进项税额、应缴纳增值税额分别为多少万元?

4.该工程竣工结算合同价增减额为多少万元?如果发包人在施工期间均已按合同约定支付给承包商各项工程款,假定累计已支付合同价款87.099 万元,则竣工结算最终付款为多少万元?

(计算过程和结果保留三位小数。)

(2)开工前发包人应支付给承包人的预付款=(59.2+6)×(1+5%)×(1+11%)×20%=15.198 万元

(3)安全文明施工费工程款=(59.2+6)×5%×(1+5%)×(1+11%)=3.800 万元

2.(1)第2 个月,承包人完成合同价款={(200×300+300×380+200×120)/10000+[6+8-(59.2+6)×5%]/4}×(1+5%)×(1+11%)=26.206 万元

(2)发包人应支付合同价款为26.206×85%-15.198/3=17.209 万元

(3)截止到第2 个月末,分项工程B 的进度偏差为:

思路1:

已完工程计划投资=300×380/10000×1.1655=13.287 万元

拟完工程计划投资=(200+300)×380/10000×1.1655=22.145 万元

进度偏差=已完工程计划投资-拟完工程计划投资=13.287-22.145=-8.858 万元

进度拖后8.858 万元

思路2:

已完工程计划投资=300×380/10000=11.400 万元

拟完工程计划投资=(200+300)×380/10000=19.000 万元

进度偏差=已完工程计划投资-拟完工程计划投资=11.400-19.000=-7.600 万元

进度拖后7.600 万元

3.(1)新增分项工程D 的综合单价=(110+80+50+30)×(1+18%)=318.600(元/m2)

(2)该分项工程费=300×318.6/10000=9.558 万元

(3)销项税额=9.558×(1+5%)×11%=1.104 万元

可抵扣进项税额=300×(10+80×3%+50×11%+30×17%)/10000=0.690 万元

应缴纳增值税额=1.104-0.690=0.414 万元

4.(1)B 分部分项价款增减=(900-800)×380/10000×(1+5%)×(1+11%)=4.429 万元

B 分项工程安全文明施工费调整=4.429×5%=0.221 万元

新增分项工程D 分项工程安全文明施工费调整=11.140×5%=0.557 万元

该工程竣工结算合同价增减额为=4.429+0.221+11.140+0.557-5×(1+5%)×(1+11%)=10.520 万元

(2)竣工结算最终付款=(91.142+10.520)×(1-3%)-87.099=11.513 万元

A.设备系数法 B.主体专业系数法C.朗格系数法 D.比例估算法

【考核要点】:静态投资的几种估算方法

【注解】:本题已根据2009版教材作了适当修改。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-03

- 2020-01-11

- 2021-01-25

- 2021-01-27

- 2020-10-03

- 2020-12-03

- 2020-03-14

- 2020-10-17

- 2019-11-12

- 2020-10-14

- 2020-01-12

- 2020-10-30

- 2020-01-03

- 2020-03-21

- 2021-08-14

- 2020-02-22

- 2020-03-13

- 2020-06-27

- 2021-06-23

- 2020-08-01

- 2019-12-02

- 2021-02-09

- 2021-06-14

- 2020-02-01

- 2020-09-01

- 2020-10-02

- 2020-02-09

- 2019-11-03

- 2021-08-26

- 2019-12-06