2021年造价工程师《工程计价》章节练习(2021-04-12)

发布时间:2021-04-12

2021年造价工程师《工程计价》考试共96题,分为单选题和多选题。小编为您整理第一章 建设工程造价构成5道练习题,附答案解析,供您备考练习。

1、按照《建筑安装工程费用项目组成》(建标[2003] 206号)的规定,大型机械设备进出场及安拆费列入( )。【单选题】

A.施工机械使用费

B.施工机构迁移费

C.措施项目费

D.间接费

正确答案:C

答案解析:措施项目费包括:安全文明施工费;二次搬运费;夜间施工增加费;非夜间施工照明费;冬雨季施工增加费;大型机械设备进出场及安拆费;施工排水、降水费;地上、地下设施、建筑物的临时设施保护费;已完工程及设备保护费;脚手架费;混凝土模板及支架(撑)费;垂直运输费;超高施工增加费;其他。

2、二次搬运费的计费基础是( )。【单选题】

A.直接工程费

B.定额人工费

C.定额材料费

D.定额人工费和定额材料费合计

正确答案:B

答案解析:二次搬运费是指因施工场地条件限制而发生的材料、构配件、半成品等一次运输不能 到达堆放地点,必须进行二次或多次搬运所发生的费用。其属于不宜计量的措施项目,计算公式:二次搬运费=计算基数x二次搬运费费率(%),计算基数应为定额人工费或定额人工费与定额机械费之和。

3、某新建项目,建设期为2年,预计共需向银行贷款2000万元。第1年贷款1000万元,第2年贷款1000万元,贷款年利率为6%。假定贷款为分年均衡发放。计算该项目的建设期贷款利息为( )万元。【单选题】

A.91.8

B.120.00

C.121.8

D.180.0

正确答案:C

答案解析:根据题意,该项目建设期贷款利息的计算过程如下::第一年贷款利息Q1=1000/2*6%=30万元;第二年贷款利息Q2=(1000+30+1000/2)*6%=91.8万元;所以,该项目的建设期利息Q=Q1+Q2=30+91.8=121.8万元,C选项正确。

4、某建设项目采用工程总承包方式,则总包管理费从( )中支出。【单选题】

A.工程咨询费

B.建设单位管理费

C.企业管理费

D.直接工程费

正确答案:B

答案解析:如建设单位采用工程总承包方式,其总包管理费由建设单位与总包单位根据总包工作范围在合同中商定,从建设管理费中支出。

5、国产标准设备原价一般指( )。【单选题】

A.设备预算价格

B.设备购置费用

C.出厂价与运费、装卸费的和

D.设备制造厂交货价

正确答案:D

答案解析:国产设备原价一般指的是设备制造厂的交货价或订货合同价。一般根据生产厂或供应商的询价、报价、合同价确定,或采用一定的方法计算确定。国产设备原价分为国产标准设备原价和国产非标准设备原价。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

承包商C准备参与该工程的投标。经造价工程师估算,总成本为1000万元,其中材料费占60%。

预计在该工程施工过程中,建筑材料涨价10%的概率为0.3,涨价5%的概率为0.5,不涨价的概率为0.2。

假定每月完成的工程量相等,月利率按1%计算。

问题:

(1)该项目的招标活动中有哪些不要之处逐一说明理由。

(2)按预计发生的总成本计算,若希望中标后能实现3%的期望利润,不含税报价应为多少该报价按承包商原估算总成本计算的利润率为多少

(3)若承包商C以1100万元的报价中标,合同工期为11个月,合同工期内不考虑物价变化,承包商C工程款的现值为多少

(4)若承包商C每月采取加速施工措施,可使工期缩短1个月,每月底需额外增加费用4万元,合同工期内不考虑物价变化,则承包商C工程款的现值为多少承包商C是否应采取加速施工措施

该项目的招标活动中有下列不妥之处:

①要求投标人为国有企业不妥,因为这不符合《招标投标法》规定的公平、公正的原则(限制了民营企业参与公平竞争);

②要求投标人获得过项目所在省优质工程奖不妥,因为这不符合《招标投标法》规定的公平、公正的原则(限制了外省市企业参与公平竞争);

③规定若联合体中标,中标人与牵头人订立合同不妥,因为联合体各方应共同与招标人签订合同。

问题(2):

①材料不涨价时,不含税报价为:1000×(1+3%)=1030(万元)

②材料涨价10%时,不含税报价为:1000×(1+3%)+1000×60%×10%=1090(万元)

③材料涨价5%时,不含税报价为:11300×(1+3%)+1000×60%×5%=1060(万元)

综合确定不含税报价为:1030×0.2+1090×0.3+1060×0.5=1063(万元)

相应利润率为:(1063-1000)/1000=6.3%

问题(3):

按合同工期施工,每月完成的工作量为1100/11=100万元,则

工程款的现值为:PV=100(P/A,1%,11)/(1+1%)

=100×{[(1+1%)11-1]/[1%×(1+1%)11]}/(1+1%)

=1026.50(万元)

问题(4):

加速施工条件下,工期为10个月,每月完成的工作量为1100/10=110万元,则

工程款的现值为:PV′=110(P/A,1%,10)/(1+1%)+30/(1+1%)11-4(P/A,1%,10)

=1020.53(万元)

因为PV′<PV,所以该承包商不宜采取加速施工措施。

B.填充纤维空气过滤器

C.自动浸水空气过滤器

D.袋式过滤器

1.项目运营期第1年仅达到正常年份的80%,以后各年均达到设计生产能力。

2.项目建设投资8500万元,预计800万元形成无形资产,其余形成固定资产。固定资产年折旧费为900万元,固定资产余值在项目运营期末收回。

3.无形资产在运营期8年中均匀摊入成本。

4.流动资金为1000万元,在项目计算期末收回。

5.项目的设计生产能力为年产量1.5万吨,预计每吨售价为6000元,年营业税金及附加按营业收入的5%计取,所得税率为25%。

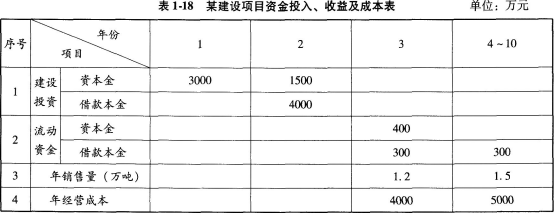

6.项目的资金投入、收益、成本等基础数据,见表1-18。

7.还款方式:在项目运营期间按等额本金法偿还,流动资金贷款每年付息,运营期末还本。长期贷款利率为6%,流动资金贷款利率为4%,均按年计息。

8.产品固定成本占年总成本的40%。

问题:

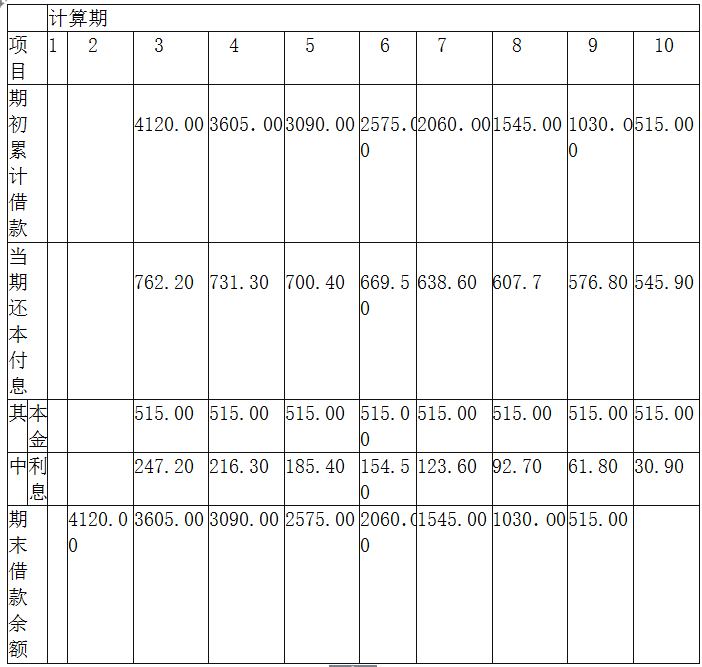

(1)编制建设期贷款还本付息计划表。

(2)编制总成本费用估算表。

(3)计算运营期内各年的息税前利润,并计算总投资收益率和资本金净利润率。

(4)计算项目第4年利息备付率和偿债备付率。

(5)以计算期第5年的数据为依据,列式计算年产量盈亏平衡点和盈亏平衡点生产能力利用率,分析项目抗风险能力。

(保留两位小数)

建设期利息=4000×6%÷2=120(万元)

按等额本金法偿还,每年偿还本金=(4000+120)/8=515(万元)

表1-19某项目借款还本付息计划表单位:万元

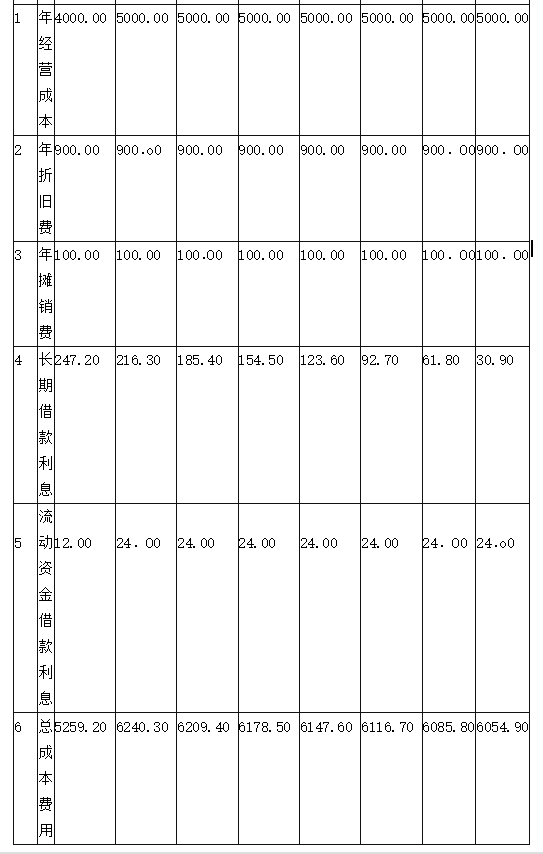

问题(2):

固定资产残值=8500-800+120-900×8=620(万元)

各年无形资产摊销额=800÷8=100(万元)

表1-20总成本费用估算表单位:万元

问题(3):

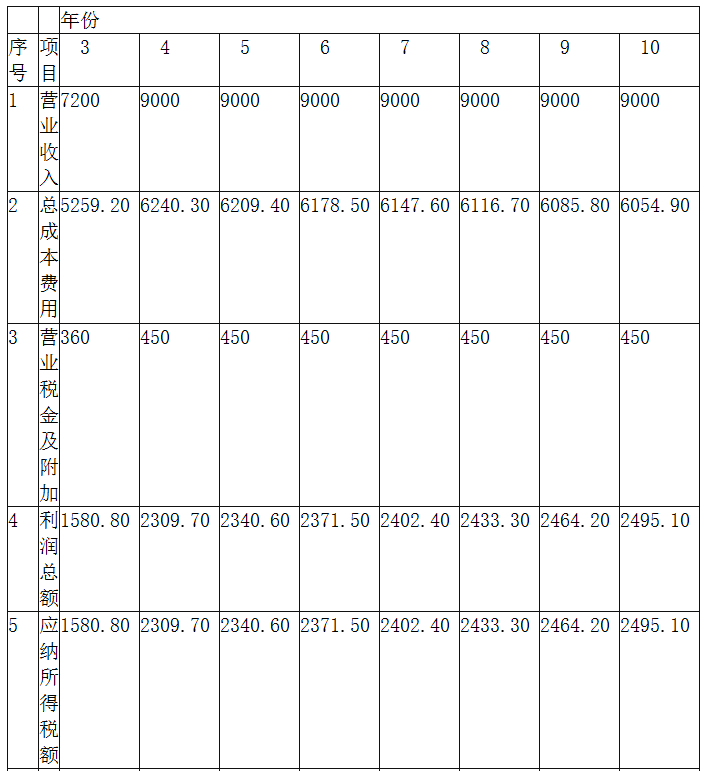

第3年营业收入=6000×1.2=7200(万元),营业税金及附加=7200×5%=360(万元)

第4~10年营业收入=6000×1.5=9000(万元),营业税金及附加=9000×5%=450(万元)

第3年利润总额=7200-4000-900-100-360-247.20-12.O0=1580.80(万元)

表1-21利润与利润分配表部分数据单位:万元

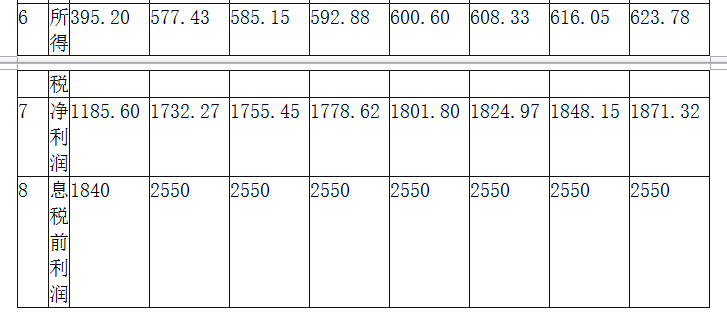

运营期内正常年份的息税前利润为2550万元。

建设项目总投资=建设投资+建设期借款利息+全部流动资金=8500+120+1000=9620(万元)

项目的总投资收益率=2550÷9620=26.51%

运营期项目的年平均净利润=(1185.60+1732.27+1755.45+1778.62+1801.80+1824.97+1848.15+1871.32)÷8=1724.77(万元)

项目的资本金=3000+1500+400=4900(万元)

资本金净利润率=1724.77÷4900=35.20%

问题(4):

第4年的利息备付率=当期息税前利润/当期应付利息=2550/240.3=10.61

第4年的偿债备付率=(折旧+摊销+当期息税前利润-所得税)/当期还本付息额

=(900+100+2550-577.43)/(731.30+24)=3.94

问题(5):

产量盈亏平衡点=固定成本/[产品单价×(1-销售税金及附加)-单位可变成本]

=6240.30 ×40%/[6000×(1-5%)-6240.30×60%÷1.50]

=0.7791(万吨)

盈亏平衡点生产能力利用率=0.7791/1.5=51.94%

本项目产量盈亏平衡点0.7791万吨,表明当项目产量小于0.7791万吨时,项目开始亏损;当项目产量大于0.7791万吨时,项目开始盈利。项目盈亏平衡点生产能力利用率为51.94%,项目抗风险能力较强。

从盈亏平衡分析角度判断项目可行。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-07

- 2020-06-21

- 2021-09-08

- 2020-01-27

- 2020-06-02

- 2020-11-12

- 2021-06-12

- 2019-12-25

- 2021-08-01

- 2020-08-30

- 2021-08-16

- 2020-05-16

- 2020-03-01

- 2020-01-15

- 2021-08-18

- 2020-10-09

- 2020-01-19

- 2021-07-02

- 2021-07-29

- 2021-04-27

- 2020-05-07

- 2021-04-04

- 2020-09-09

- 2019-11-26

- 2020-01-02

- 2020-02-25

- 2020-03-12

- 2020-09-27

- 2021-01-31

- 2020-01-24