2022年造价工程师《工程计价》章节练习(2022-01-01)

发布时间:2022-01-01

2022年造价工程师《工程计价》考试共96题,分为单选题和多选题。小编为您整理第三章 建设项目决策和设计阶段工程造价的预测5道练习题,附答案解析,供您备考练习。

1、以元/平方米或元/立方米表示,对房屋建筑物等投资进行估算,所采用的是( )。【单选题】

A.比例估算法

B.系数估算法

C.朗格系数法

D.指标估算法

正确答案:D

答案解析:在利用指标估算法进行建筑工程费用估算时可采用的方法之一是单位建筑工程投资估算法,即以单位建筑工程量投资乘以建筑工程总量计算。根据所选建筑单位的不同,单位建筑工程投资估算法可以进一步分为:单位长度价格法、单位面积价格法、单位容积价格法和单位功能价格法等,单位长度价格法、单位面积价格法、单位容积价格法对应的表示单位分别为:元/米、元/平方米、元/立方米。所以,以元/平方米或元/立方米表示,对房屋建筑物等投资进行估算,所采用的是指标估算法。ABC选项属于项目规划和建议书阶段的投资估算方法。

2、某年产量10万吨化工产品已建项目的静态投资额为3300万元,现拟建类似项目的生产能力为20万吨/年。己知生产能力指数为0.6,因不同时期、不同地点的综合调整系数为1.15,则采用生产能力指数法估算的拟建项目静态投资额为( )万元。【单选题】

A.4349

B.4554

C.5002

D.5752

正确答案:D

答案解析:根据题意,拟建项目静态投资额的计算过程如下:生产能力指数法又称指数估算法,它是根据已建成的类似项目生产能力和投资额来粗略估算同类但生产能力不同的拟建项目静态投资额的方法,是对单位生产能力估算法的改进。其计算公式为:C2=C1(Q2/Q1)^x*f。所以,拟建项目静态投资C2=3300(20/10)^0.6*1.15=5752万元。

3、选择工艺流程方案时,需研究的问题有( ; ;)。【多选题】

A.工艺流程方案对产品质量的保证程度

B.工艺流程各工序间衔接的合理性

C.拟采用生产方法的技术来源的可得性

D.工艺流程的主要参数

E.是否有利于厂区合理布置

正确答案:A、B、D

答案解析:在进行工艺流程方案选择时,具体内容包括以下几方面:1)研究工艺流程方案对产品质量的保证程度;2)研究工艺流程各工序间的合理衔接,工艺流程应通畅、简捷;3)研究选择先进合理的物料消耗定额,提高收效和效率;4)研究选择主要工艺参数;5)研究工艺流程的柔性安排。

4、建设项目决策的意义有( )。【多选题】

A.直接关系到政府办事能力的好坏

B.直接关系到项目建设的成败

C.关系到工程造价的高低及投资效果的好坏

D.关系到国家投资效益的好坏

E.项目投资决策是投资行动的准则

正确答案:B、C、E

答案解析:项目决策是指投资者在调查分析、研究的基础上,选择和决定投资行动方案的过程,是对拟建项目的必要性和可行性进行技术经济论证,对不同建设方案进行技术经济比较并作出判断和决定的过程。项目决策正确与否,直接关系到项目建设的成败,关系到工程造价的高低及投资效果的好坏。项目投资决策是投资行动的准则,正确的项目投资行动来源于正确的项目投资决策,正确的决策是正确估算和有效控制工程造价的前提。

5、下列有关建设地点的选择正确的是( )。【多选题】

A.尽量把厂址放在荒地和不可耕种的地点

B.厂址的地下水位应尽可能等于地下建筑物的基准面,以利于取水

C.厂区地形力求有坡度,一般10%-15%为宜

D.应靠近铁路、公路、水路,以缩短运输距离,减少建设投资

E.将排放大量有害气体和烟尘的项目建在城市上风口

正确答案:A、D

答案解析:B项,厂址的地下水位应尽可能等于地下建筑物的基准面,是为了满足拟建厂对地质条件的要求,并不是利于取水;C项,厂区地形力求平坦而略有坡度(一般5%~10%为宜),以减少平整土地的土方工程量,节约投资,又便于地面排水;E项,对于排放大量有害气体和烟尘的项目,不能建在城市的上风向,以免对整个城市造成污染;对于噪声大的项目,厂址应选在距离居民集中地区较远的地方,同时,要设置一定宽度的绿化带,以减弱噪声的干扰;对于生产或使用易燃、易爆、辐射产品的项目,厂址应远离城镇和居民密集区。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

1.项目运营期第1年仅达到正常年份的80%,以后各年均达到设计生产能力。

2.项目建设投资8500万元,预计800万元形成无形资产,其余形成固定资产。固定资产年折旧费为900万元,固定资产余值在项目运营期末收回。

3.无形资产在运营期8年中均匀摊入成本。

4.流动资金为1000万元,在项目计算期末收回。

5.项目的设计生产能力为年产量1.5万吨,预计每吨售价为6000元,年营业税金及附加按营业收入的5%计取,所得税率为25%。

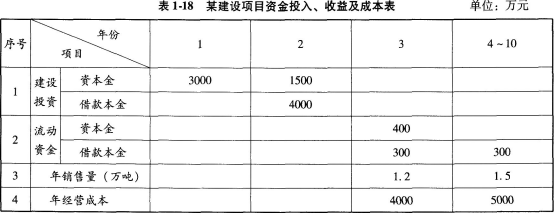

6.项目的资金投入、收益、成本等基础数据,见表1-18。

7.还款方式:在项目运营期间按等额本金法偿还,流动资金贷款每年付息,运营期末还本。长期贷款利率为6%,流动资金贷款利率为4%,均按年计息。

8.产品固定成本占年总成本的40%。

问题:

(1)编制建设期贷款还本付息计划表。

(2)编制总成本费用估算表。

(3)计算运营期内各年的息税前利润,并计算总投资收益率和资本金净利润率。

(4)计算项目第4年利息备付率和偿债备付率。

(5)以计算期第5年的数据为依据,列式计算年产量盈亏平衡点和盈亏平衡点生产能力利用率,分析项目抗风险能力。

(保留两位小数)

建设期利息=4000×6%÷2=120(万元)

按等额本金法偿还,每年偿还本金=(4000+120)/8=515(万元)

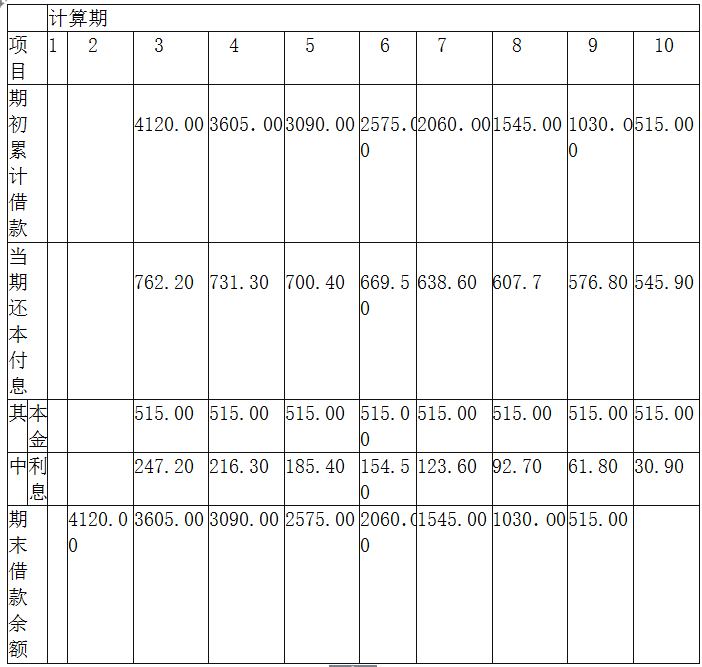

表1-19某项目借款还本付息计划表单位:万元

问题(2):

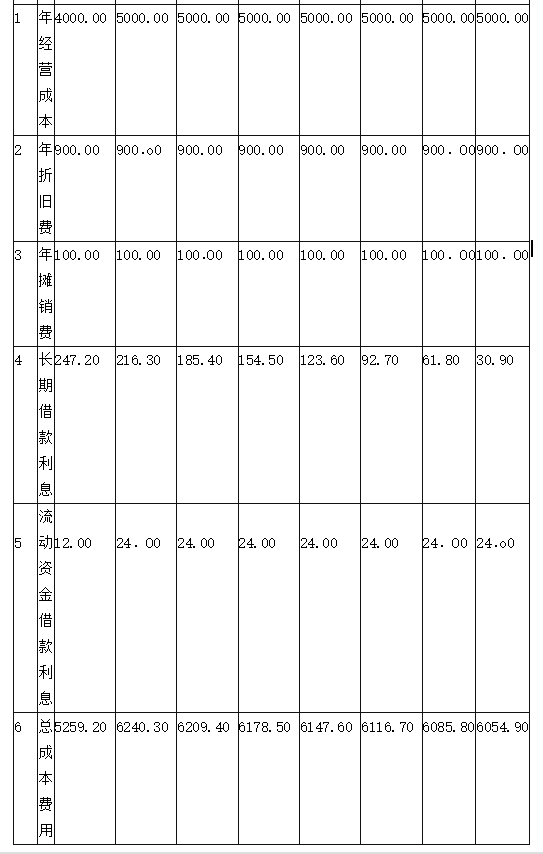

固定资产残值=8500-800+120-900×8=620(万元)

各年无形资产摊销额=800÷8=100(万元)

表1-20总成本费用估算表单位:万元

问题(3):

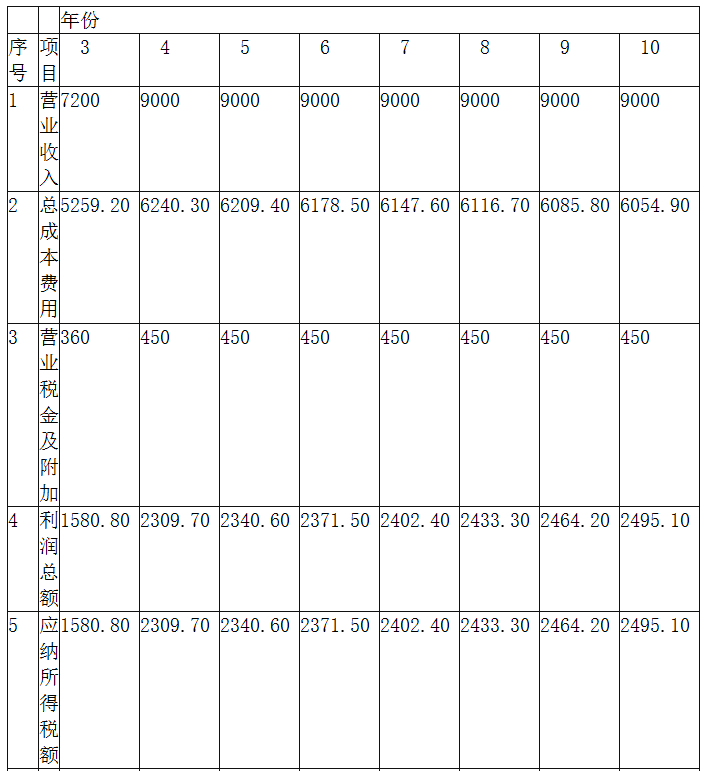

第3年营业收入=6000×1.2=7200(万元),营业税金及附加=7200×5%=360(万元)

第4~10年营业收入=6000×1.5=9000(万元),营业税金及附加=9000×5%=450(万元)

第3年利润总额=7200-4000-900-100-360-247.20-12.O0=1580.80(万元)

表1-21利润与利润分配表部分数据单位:万元

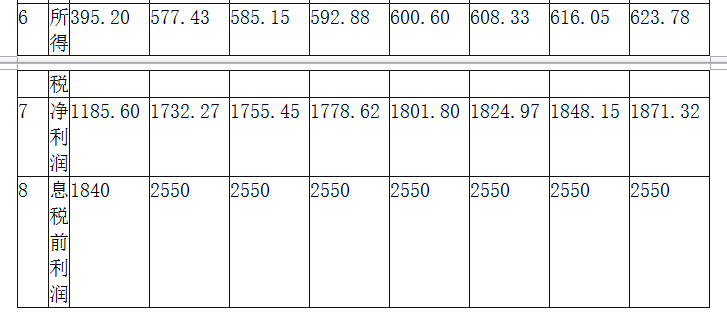

运营期内正常年份的息税前利润为2550万元。

建设项目总投资=建设投资+建设期借款利息+全部流动资金=8500+120+1000=9620(万元)

项目的总投资收益率=2550÷9620=26.51%

运营期项目的年平均净利润=(1185.60+1732.27+1755.45+1778.62+1801.80+1824.97+1848.15+1871.32)÷8=1724.77(万元)

项目的资本金=3000+1500+400=4900(万元)

资本金净利润率=1724.77÷4900=35.20%

问题(4):

第4年的利息备付率=当期息税前利润/当期应付利息=2550/240.3=10.61

第4年的偿债备付率=(折旧+摊销+当期息税前利润-所得税)/当期还本付息额

=(900+100+2550-577.43)/(731.30+24)=3.94

问题(5):

产量盈亏平衡点=固定成本/[产品单价×(1-销售税金及附加)-单位可变成本]

=6240.30 ×40%/[6000×(1-5%)-6240.30×60%÷1.50]

=0.7791(万吨)

盈亏平衡点生产能力利用率=0.7791/1.5=51.94%

本项目产量盈亏平衡点0.7791万吨,表明当项目产量小于0.7791万吨时,项目开始亏损;当项目产量大于0.7791万吨时,项目开始盈利。项目盈亏平衡点生产能力利用率为51.94%,项目抗风险能力较强。

从盈亏平衡分析角度判断项目可行。

B.总体设计、技术设计和施工图设计

C.初步设计、技术设计和施工图设计

D.总平面设计、工艺设计和建筑设计

对于技术上复杂、在设计时有一定难度的工程,根据项目相关管理部门的意见和要求,可以按初步设计、技术设计和施工图设计三个阶段进行,称为三阶段设计。

B. 7日内

C. 10日内

D. 14日内

B.概算指标法

C.查询核实法

D.对比分析法

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-01

- 2019-12-02

- 2021-12-30

- 2021-06-07

- 2020-01-22

- 2021-12-29

- 2020-10-30

- 2020-06-09

- 2020-01-10

- 2021-03-19

- 2020-07-31

- 2021-08-21

- 2020-12-06

- 2020-03-12

- 2020-11-10

- 2020-12-26

- 2021-12-16

- 2021-02-06

- 2020-03-17

- 2020-11-28

- 2020-12-14

- 2021-08-01

- 2021-03-25

- 2021-08-08

- 2021-07-02

- 2021-10-21

- 2020-01-12

- 2021-07-14

- 2021-10-06

- 2020-06-18