报名须知:2021年西藏房产估价师考试预计9月开始报名

发布时间:2021-02-28

房地产估价师是指经全国统一考试,取得房地产估价师《执业资格证书》,并注册登记后从事房地产估价活动的人员。国家实行房地产估价人员执业资格认证和注册制度。凡从事房地产评估业务的单位,必须配备有一定数量的房地产估价师。房地产估价师必须在一个经县级以上人民政府房地产行政主管部门审核评定、取得房地产价格评估资质的机构内执行业务。

一、报名时间

2021年西藏房地产估价师考试时间为11月13、14日,报名时间预计为9月份开始,各位考生请在规定时间内完成报名工作。

二、报名官网

符合房地产估价师考试报考条件的考生,可以在报名入口开通之后,及时在规定时间内登录指定网站,在线填写以及提交报考信息,并按有关规定办理资格审查及缴费手续,考生凭准考证在指定的时间和地点参加考试。

三、报名流程

房地产估价师执业资格考试报名方式实行全国统一网上报名,符合房地产估价师报考条件的均可参加本次考试。

(一)各省、市报名时间不同,具体时间请查看各地报名官方网站发的报名公告。

(二)报名方式和地点:一般采用网上和现场报名两种方式,地点在各地人事考试中心。

(三)免试科目人员,按首次参加人员的报名程序和要求办理报名手续。

市州以下考生,须经市、州、省直管市、地区建设主管部门和人事职改部门审查(盖章)后,办理报名手续。

省直考生,由省建设厅出具免试证明,并经省职改办审查(盖章)后,到省人事考试院考评处办理报名手续。

(四)中央在地方单位的报考人员,按属地原则报名参加考试。

四、报考条件

凡中华人民共和国公民,遵纪守法并具备下列条件之一的,可申请参加房地产估价师资格考试:

(一)取得房地产估价相关学科(包括经济、建筑、规划和管理等,下同)中等专业学历,具有8年以上相关专业工作经历,其中从事房地产估价实务满5年。

(二)取得房地产估价相关学科大专学历,具有6年以上相关专业工作经历,其中从事房地产估价实务满4年。

(三)取得房地产估价相关学科学士学位,具有4年以上相关专业工作经历,其中从事房地产估价实务满3年。

(四)取得房地产估价相关学科硕士学位或第二学位、研究生班毕业,从事房地产估价实务满2年。

(五)取得房地产估价相关学科博士学位的。

(六)不具备上述规定学历,但通过国家统一组织的经济专业初级资格或审计、会计、统计专业助理级资格考试并取得相应资格,具有10年以上相关专业工作经历,其中从事房地产估价实务满6年,成绩特别突出的。

以上就是51题库考试学习网为大家带来的全部内容,如果各位还想了解房地产估价师考试的相关资讯,欢迎来51题库考试学习网查询!

下面小编为大家准备了 房产估价师 的相关考题,供大家学习参考。

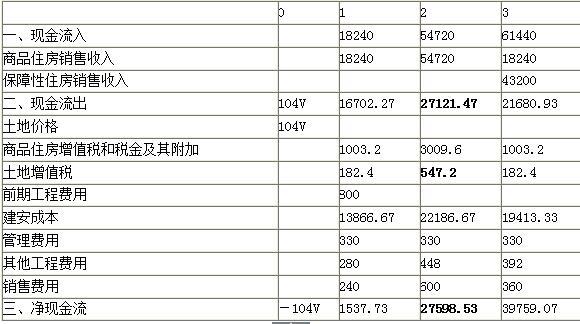

某市拟将一占地面积100亩,需拆除房屋建筑面积60000m2的棚户区,改造成规划容积率为2.6的住宅项目。改造后的住宅项目需按拆除房屋建筑面积的1.2倍配建保障性住房,其余为可售商品住宅,项目的开发经营期为3年。据测算,该项目的前期工程费为800万元,于第1年全部投入;建安成本为3200元/m2,各年投入比例分别为25%、40%、35%;其他建设费用1120万元,各年投入比例与建安成本相同;管理费用为990万元,在开发期内每年平均投入;销售费用为1200万元,各年投入比例为20%、50%、30%。

保障性住房在项目竣工验收后,由政府以6000元/m2的价格一次性回购,不考虑土增值税、增值税和税金及附加。商品住宅的销售均价为9000元/m2,开工当年开始销售,各年销售比例分别为20%、60%、20%,增值税和税金及附加为销售收入的5.5%;土地增值税按销售收入的1%预征(不考虑最终清算的影响)。土地交易的契税税率为4%,若某房地产开发企业要求该投资项目的所得税前财务内部收益率不低于10%,请计算该企业在参与该项目竞争时可以承受的土地最高竞买单价是多少?(土地费用发生在第1年初,其他所有收支均发生在年末,土地价格以万元/亩表示)(12分)(与2013年真题计算题第二题类似)

(1)土地面积:100亩=66666.67(m2);

(2)建筑面积:66666.67×2.6=173333.34(m2)。

保障性住房建筑面积:60000×1.2=72000(m2);

商品住房建筑面积:173333.34-72000=101333.34(m2)。

2.项目价值计算

(1)保障性住房收益:72000×6000=43200(万元);

(2)商品住房收益

1)第一年:9000×20%×101333.34=18240.00(万元);

2)第二年:9000×60%×101333.34=54720.00(万元);

3)第三年:9000×20%×101333.34=18240.00(万元)。

(3)增值税和税金及附加

1)第一年:18240.00×5.5%=1003.2(万元);

2)第二年:54720.00×5.5%=3009.6(万元);

3)第三年:18240.00×5.5%=1003.2(万元)。

(4)土地增值税

1)第一年:18240.00×1%=182.4(万元);

2)第二年:54720.00×1%=547.2(万元);

3)第三年:18240.00×1%=182.4(万元)。

3.项目成本计算

(1)前期工程费:800(万元);

(2)建安成本

1)第一年:3200×173333.34×25%=13866.67(万元);

2)第二年:3200×173333.34×40%=22186.67(万元);

3)第三年:3200×173333.34×35%=19413.33(万元)。

(3)其他建设费用

1)第一年:1120×25%=280(万元);

2)第二年:1120×40%=448(万元);

3)第三年:1120×35%=392(万元)。

(4)管理费用

1)第一年:990/3=330(万元);

2)第二年:990/3=330(万元);

3)第三年:990/3=330(万元)。

(5)销售费用

1)第一年:1200×20%=240(万元);

2)第二年:1200×50%=600(万元);

3)第三年:1200×30%=360(万元)。

(6)契税及土地价格

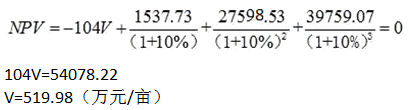

假设土地最高买价为V万元/亩,土地总成本 100×1.04V=104V(万元)

(7)计算净现值,报酬率取内部收益率10%。

NPV=0时推算出的土地价格,即为最高买价

水污染是指因某些物质的介入而导致水体化学、物理、生物或者放射性等方面特性的改变,从而影响水的有效利用,危害人体健康或者破坏生态环境,造成水质恶化的现象。( )

此题为判断题(对,错)。

现金流量表可以用来进行房地产开发项目的( )分析。

A.财务盈利能力

B.清偿能力

C.资金平衡情况

D.营运能力

[答案] A 现金流量表反映房地产项目开发经营期内各期(年、半年或季度、月)的现金流入和现金流出,用以计算各项动态和静态评价指标,进行开发项目财务盈利能力分析。

以有限责任公司、股份有限公司的房地产抵押的,必须经董事会或者股东大会通过。( )

此题为判断题(对,错)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-08-10

- 2020-09-07

- 2020-11-14

- 2020-08-10

- 2020-08-10

- 2019-12-29

- 2021-05-20

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-01-04

- 2020-01-16

- 2020-02-02

- 2020-01-17

- 2020-01-17

- 2020-01-17

- 2020-01-16

- 2019-07-25

- 2020-01-16

- 2020-08-10

- 2019-07-03

- 2020-01-16

- 2021-04-21

- 2020-01-16

- 2020-01-17

- 2020-02-02

- 2020-01-17

- 2020-03-14

- 2020-10-12