2020年房产估价师甘肃省的报名考试时间

发布时间:2020-01-16

甘肃省新的一年已经开始了哦,房产估价师又称房地产估价师职业资格考试,房产估价师资格考试是指经全国统一的考试,取得房地产估价师《执业资格证书》,并注册登记后从事房地产估价活动的人员,该考试的工作内容包含是在房子出售之前进行检查和对房子价值进行鉴定,将房屋与周边最新的出售的方脑子相比较。贷款人需要估价书来担保房产价值足够作为贷款抵押。这个就叫做房地产估价师。接下来51题库考试学习网就为大家带来2020年方房产估价师的考试时间等相关的信息。

根据往年的房地产估价师的报名的情况,全国2020年房地产估价师考试报名相关的工作将于2020年6月左右开始。具体的时间目前还未公布的,咱们可以参考2019年的全国各地的房产估价师的报名时间,具体信息如下:

重庆:2019年8月9日-19日

陕西:2019年8月19日-23日

宁夏:2019年8月8日-25日

甘肃:2019年8月5日-15日

黑龙江:2019年8月23日-29日

河北:2019年8月5日开始

贵州:2019年8月19日-23日

云南:2019年8月12日-21日

北京:2019年8月开始

内蒙古:2019年8月15日-26日

吉林:2019年8月9日-18日

辽宁:2019年8月12日-25日

广西:2019年8月9日-19日

西藏:2019年8月1日-22日

湖南: 2019年8月12日-21日

山西:2019年8月5日-13日

江西:2019年8月5-14日

山东:2019年8月12日-21日

上海: 2019年8月9日-17日

湖北: 2019年8月2日-8日

天津:2019年8月6日-15日

四川: 2019年8月6日-25日

江苏:2019年7月22日-12日

青海:2019年 8月7日-19日

海南:2019年 7月29日-23日

安徽: 2019年7月26日-12日

浙江: 2019年8月6日-15日

福建:2019年7月23日-16日

2020年的报名时间坐等公布,房产估价师考试报名工作一般在考试的6月-7月开始报名,具体的报名时间请等待当地的人事考试中心的官网公布,也可以关注51题库考试学习网的房产估价师的咨询网页,

符合报考条件的同学们,可在规定时间内登录当地人事网在线填写提交报考信息,并按有关规定办理资格审查及缴费手续,考生凭准考证在指定的时间和地点参加考试。(具体报名安排详见各省的报考文件)

房产估价师的考试报名费用各省都不同的,一般每科在60元-85元之间。

以上内容就是51题库考试学习网为大家带来的房产估价师的考试报考的时间,请继续的最新的咨询动态哦,2020年的具体报考时间公布后,51题库考试学习网会再通知的,学习是对自己最好的投资,总有一天您会站在最高的地方活成自己曾经渴望的模样,相信自己,继续加油哦!!

下面小编为大家准备了 房产估价师 的相关考题,供大家学习参考。

某房地产开发项目的占地面积为8000mz,土地使用权年期为40年,总建筑面积50000m2,其中服务式公寓35000m2,商务、办公、餐饮、健身娱乐等服务用房5000m2,地下车位230个(10000m2)。

项目建设期为3年,总投资额为35000万元(不包括贷款利息),其中自有资金占35%,其余投资来源于贷款和预售收入:第一年投入资金9000万元,全部为自有资金;第二年投入资金13250万元,其中3250万元为自有资金;第三年投入资金12750万元。

该项目的住宅与停车位从第二年开始销售,第二、三、四年的净销售收入分别为7750万元、12600万元、21650万元,第四年年末全部售完;服务用房在第五年年初开始出租,出租率为90%,租金为3000元/(m2/年),运营成本为租金收入的20%;服务用房的残值为20万元。假设,投入全部发生在年初,收入发生在年末且可以全部再投入,贷款按年计复利,本息从第四年年初开始偿还;在整个出租期内,出租率、租金、运营成本均维持不变;该项目的贷款年利率为10%,投资者全部投资和自有资金的目标收益率分别为15%和25%。

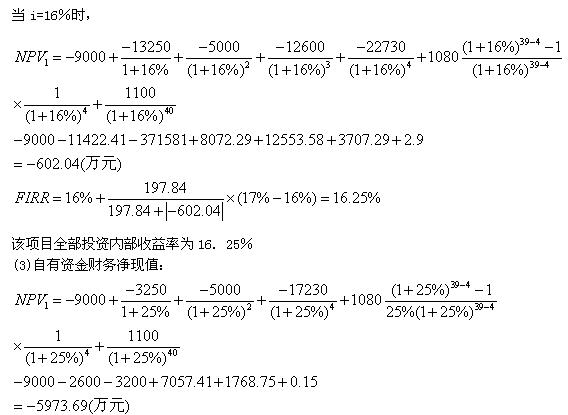

在贷款利息最少条件下,求:(1)该项目的借款计划和还款计划。(2)该项目全部投资内部收益率。(3)该项目自有资金财务净现值。

(1)为减少贷款,降低贷款利息支出,项目资金安排如下:

第1年年初投入自有资金9000万元; 第2年年初投入自有资金3250万元,借款10000万元;

第3年年初销售收入7750万元,全部作为投资再投入,则需借款

132750-7750=5000(万元)

第4年年初借款本息和共计:

10000×(1+10%)2+5000×(1+10%)=17600(万元)

销售收入12600万元,全部用于还款,还有17600-12600=5000(万元)借款,

第5年年初借款本息和共计:5000×(1+10%)=5500(万元)

利用销售收入和出租收入将余款全部还清:还盈余21650+1080-5500=17230(万元)则该项目借款计划为:第2年年初借10000万元,第3年年初借5000万元;

还款计划为:第4年年初还款12600万元,第5年年初还款5500万元。

(2)项目投资现金流量表如下表所示:

|

年 份 |

O |

1 |

2 |

3 |

4 |

5~39 |

40 |

|

销售收入 |

7750 |

12600 |

21650 |

||||

|

租金收人 |

1080 |

1080 |

1080 | ||||

|

服务用房残值 |

20 | ||||||

|

全部投资 |

-9000 |

-3250 |

-2750 |

||||

|

自有资金投入 |

-9000 |

-3250 |

|||||

|

还本付息 |

-12600 |

-5500 |

|||||

|

全部投资净现金流量 |

-9000 |

-13250 |

-5000 |

12600 |

22730 |

1080 |

1100 |

|

自有资金净现金流量 |

-9000 |

-3250 |

-5000 |

O |

17230 |

1080 |

1100 |

B、 按房地价值进行分摊

C、 按土地价值进行分摊

D、 按建筑面积进行分摊

E 按楼面地价进行分摊

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-31

- 2020-01-16

- 2020-01-16

- 2020-01-17

- 2020-10-12

- 2020-01-17

- 2020-01-16

- 2020-01-31

- 2020-01-17

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-08-10

- 2020-01-17

- 2020-01-16

- 2020-01-16

- 2020-01-17

- 2021-02-28

- 2020-01-16

- 2020-09-03

- 2021-10-25

- 2021-02-28

- 2020-01-16

- 2020-01-16

- 2020-10-12

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-02-02