房产估价师考试的复习技巧有哪些呢?

发布时间:2020-11-15

各位要参加2021年房产估价师考试的考生们注意啦!今天51题库考试学习网要给各位考生分享2021年房产估价师考试的复习技巧,希望可以帮到各位考生哦!

一、关于看教材。

正所谓一切考题都来源于教材,所以看书是很重要的。而看书也是有方法的,大致可以分四个回合:

第一、通读:从头至尾认真的、一字不落的阅读,不需要你对知识点记忆和理解有多么透彻,只要求对教材的体系、内容、框架有个大致的了解。

第二、结合课件看教材:一边听课件,一边看书,把课件里面的内容与教材相结合,一章节一章节的去学习,重点、难点都要逐一突破。

第三、精读:我们对知识点分章学习完之后,要进行一下系统的梳理,这一遍看书就不可以走马观花了,一定要一步一个脚印的去学习,书中的每个地方都要弄透,不可留有任何盲点和误区。这一段重点在于加深理解和记忆。

第四、查缺补漏:这一遍可以采用回忆法,对照着目录,回忆知识点,看看还有哪些地方存在问题,进行针对性的学习。

二、关于做题。

很多学习方法中都强调要大量的做题,但是做题也可分为三个阶段。

第一阶段:学习完一章或一个知识点之后,配合着做些习题,并注意本科目基本的出题思路,以此来调整学习的方法,活学活用,这样有利于增强我们的记忆力,提高学习效率。

第二阶段:做历年考试真题,一方面,历年试题及答案能够反映近年考试的出题思路,规范我们的答题方法及其变化趋势;另一方面,历年试题及答案能够帮助我们熟悉研究考试的题型,掌握出题规律和把握试题的总体难度,清楚基本命题的思路和出题的方式。

第三阶段:系统的、成套的做题。不只是拘泥于历年考试真题,要开放思路。这段做题主要在于养成一个良好的答题习惯,要学会合理分配时间。这样在考试时才不会紧张、惊慌。

重要的是选“好题”,千万不能见题就做,不分青红皂白,那样的话往往会事倍功半。题都是围绕着知识点进行的,而且很多题是相当类似的,首先选择想要得到强化的知识点,然后围绕这个知识点来选择题目,题并不需要多,类似的题只要一个就足够,选好题后就可以认真地去做了。作题效率的提高,很大程度上还取决于作题之后的过程,对于做错的题,应当认真思考错误的原因,是知识点掌握不清还是因为马虎大意,分析过之后再做一遍以加深印象,这样作题效率就会高得多。 另外历年真题一定要做1遍,还有就是教材上的课后题,一定要弄明白。

好了,以上就是房产估价师考试复习技巧的全部内容了,如果各位考生还有其他的疑问,可进入51题库考试学习网咨询了解哦!

下面小编为大家准备了 房产估价师 的相关考题,供大家学习参考。

B.工程质量控制

C.工程人员控制

D.工程投资控制

E.工程物资控制

“三控”是指监理工程师在工程建设全过程中的工程进度控制、工程质量控制和工程投资控制;

“两管”是指监理活动中的合同管理和信息管理;

“一协调”是指全面的组织协调。

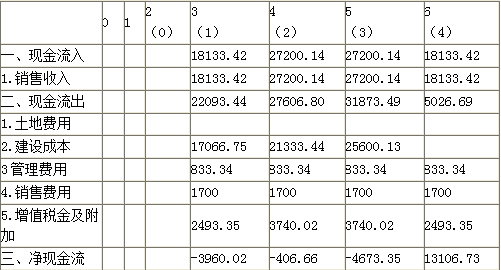

由于资金原因,甲公司计划从第3年开始,寻找合作伙伴共同开发该项目。甲公司与乙公司签订了项目合作开发合同,并约定从第3年开始,乙公司全面负责项目的开发和销售及承担项目续建的全部成本和费用,项目开发周期不变,销售收入的60%归甲公司所有,40%归乙公司所有。乙公司的开发及销售计划是:项目续建的开发建设成本分3年投入,投入比例分别占总建设成本的20%、25%和30%;销售从合作开发的第1年开始,各年销售量占总销售量的比例分别为20%、30%、30%和20%,销售均价为8500元/m2;管理费、销售费和增值税金及附加分别占销售收入的2%、3%和5.5%。

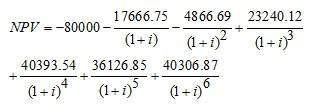

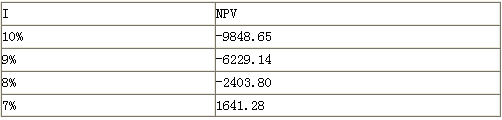

假定管理费和销售费在开发周期内平均支出,增值税金及附加与销售收入同步发生,除土地费用外,开发周期内的项目收支均发生在年末。(1)请计算该开发项目的财务内部收益率;(2)若乙公司的目标收益率为10%,请计算其财务净现值并说明乙公司能否达到投资目标(不考虑企业所得税和土地增值税)。

总建筑面积=200×666.67×2=266668(m2)

土地费用=400×200=80000(万元)

总建设成本=3200×266668=85333.76(万元)

总销售收入=8500×266668=226667.80(万元)

管理费总额=226667.8×2%=4533.36(万元)

销售费用=226667.8×3%=6800.03(万元)

增值税金及附加=226667.8×5.5%=12466.73(万元)

项目现金流量表

IRR=7%-(8%-7%)[1641.28/(1641.28+2403.80)]=7.4%。

第二问

乙公司全面负责项目的开发和销售及承担项目续建的全部成本和费用,项目开发周期不变,销售收入的60%归甲公司所有,40%归乙公司所有。

乙公司的现金流量表

NPV(乙)=-3960.02/(1+10%)-406.66/(1+10%)2-4673.35/(1+10%)3+13106.73/(1+10%)4=1504.82(万元)

因为NPV(乙)>0,所以乙公司可以达到投资目标。

下列房产中,可免征房产税的是( )。

A.个人所有的营业用房

B.军队出租的房产

C.学校兴办的工厂

D.企业办的各类学校自用的房产

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-16

- 2020-02-05

- 2020-01-01

- 2020-01-17

- 2020-01-17

- 2020-02-04

- 2020-02-04

- 2020-11-14

- 2020-01-17

- 2020-01-18

- 2020-02-02

- 2020-02-04

- 2020-01-17

- 2020-09-16

- 2020-02-04

- 2019-07-24

- 2020-01-18

- 2020-01-18

- 2020-09-09

- 2020-01-16

- 2020-01-17

- 2020-01-17

- 2020-01-17

- 2020-01-17

- 2020-01-15

- 2020-02-04

- 2020-02-05

- 2021-01-28

- 2020-02-02