2020注册咨询工程师《分析评价》每日一练(2020-08-10)

发布时间:2020-08-10

今天为大家带来2020注册咨询工程师《分析评价》每日一练(八),备考的小伙伴一起来看看吧。

11、关于项目建设目标的说法,错误的是( )。

A.项目目标可以分为宏观目标和具体目标

B.提高生活质量属于项目宏观目标的内容

C.效益目标属于项目的具体目标

D.不同性质项目的宏观目标是相同的,但具体目标各有不同

答案:D

12、( )是指将废物直接作为原料进行利用或者对废物进行再生利用。

A.减量化

B.再利用

C.资源化

D.效益化

答案:C

13、关于项目建设目标的说法,错误的是( )。

A.项目目标可以分为宏观目标和具体目标

B.提高生活质量属于项目宏观目标的内容

C.效益目标属于项目的具体目标

D.不同性质项目的宏观目标是相同的,但具体目标各有不同

答案:D

14、投资项目可行性研究与评价中的项目总投资由( )构成。

A.建设投资和流动资金

B.建设投资和建设期利息

C.固定资产投资和铺底流动资金

D.建设投资、建设期利息和流动资金

答案:D

15、新设法人项目筹集资本金的形式是( )。

A.发行股票

B.发行债券

C.银行借款

D.融资租赁

答案:A

16、关于项目市场调查工作内容的说法,正确的是()。

A.市场调查内容应从项目运营的角度进行界定

B.市场供应调查需要确定市场潜在需求

C.需求增长速度是市场需求调查的内容

D.消费演变历史不是消费者条差的内容

答案:C

17、基本预备费估算是以计算基数乘基本预备费费率得到的,该计算基数是( )。

A.工程费用

B.工程建设其他费用

C.工程费用与工程建设其他费用之和

D.工程费用、工程建设其他费用与涨价预备费之和

答案:C

18、参与式行动与参与式评价最主要的区别是( )。

A.参与式行动更偏重于让项目的利益相关者在决策和项目实施上发挥作用

B.参与式评价更强调乡土知识对专家知识的补充和完善

C.参与式评价更侧重于应用参与式的工具来进行数据的收集、分析和评价

D.参与式评价更注重通过参与式方法来收集主要利益相关者的信息

答案:A

19、采用( ),需事先确定基准指标。

A.最大效果法

B.最小费用法

C.固定效果法

D.增量分析法

答案:D

20、参与式方法的基本理念不包括( )。

A. 一般情况下,当地人有能力认识和解决自己的问题

B.每个人的知识和技能,在社会经济的发展中都应同样得到分尊重和运用

C.分享知识,共同决策,共同行动,共同发展

D.坚持独立自主、自力更生,尽量不利用外部力量

答案:D

今天的试题分享到此结束,预祝在接下来的考试顺利通过,如需查看更多考试试题,记得关注51题库考试学习网!

下面小编为大家准备了 咨询工程师 的相关考题,供大家学习参考。

B.森林的影子价格可按资源再生费用计算

C.生产用地的影子价格主要表现为土地的机会成本

D.土地机会成本可采用项目计算期各年净效益之和表示

B.存货投资变动情况

C.净投资变动情况

D.总投资变动情况

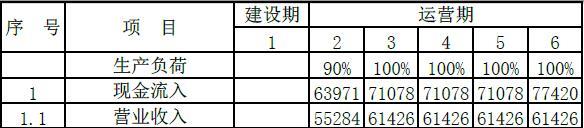

项目营业收入和可变成本均采用运营期初的市场价格(不含增值税),税金及附加按增值税的12%计算,企业所得税税率为25%。项目现金流量按年末发生计。财务基准收益率(所得税后)设定为10%,项目投资现金流量见表6-1。

通过费用与效益识别,该项目可变成本及投资中设备、材料的影子价格均等同于其市场价格(不含增值税),土地经济费用应调增1000万元,其他各项财务效益与费用均能反映其经济价值。

【问题】

1.计算项目第2年和第3年的应纳增值税和税金及附加。

2.计算项目第2年和第3年的调整所得税。

3.计算项目第2年和第3年的现金流出、净现金流量以及项目投资财务净现值(所得税后),并判断项目的财务可行性。

=8687-3478-8000=-2791万元<0

第二年应缴增值税=0;税金及附加=0。

第三年应缴增值税=9652-3865+5209-8000=2996万元

税金及附加=2996×12%=359.52万元

2.调整所得税=息税前利润×所得税税率

息税前利润=营业收入-税金及附加-经营成本-折旧和摊销

因此,第二年的息税前利润

=(55284-25093-0-折旧摊销)×25%

转化为求折旧摊销。

因为运营期内采用平均折旧及摊销。则求出第四年的折旧摊销即为第二、第三年的折旧和摊销。

又因为:

调整所得税=息税前利润×所得税税率

=(营业收入-税金及附加-经营成本-折旧和摊销)×所得税税率

因此,第四年折旧摊销可列式计算出:

(61426-27441-694-折旧摊销)×25%=3239万元

求解,得出:折旧和摊销=20335万元

因此,第二年的调整所得税

=(55284-25093-0-20335)×25%=2464万元

第三年的调整所得税

=(61426-27441-360-20335)×25%=3323万元

3.第二年现金流出

=3058+25093+3478+2464

=34093万元

第二年净现金流量

=63971-34093=29878万元

第三年现金流出

=269+27441+3865+2996+360+3323=38254万元

第三年净现金流量

=71078-38254=32824万元

因此,各年净现金流量如下表所示:

税后项目投资净现值

=-113500/(1+10%)+29878/(1+10%)^2+32824/(1+10%)

3+30052/(1+10%)^4+30052/(1+10%)^5+36394/(1+10%)^6

=5901.22(万元)>0

因此该项目在财务上可行。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-10

- 2019-02-08

- 2020-10-19

- 2020-08-19

- 2020-08-30

- 2019-03-02

- 2020-10-19

- 2020-09-03

- 2020-08-30

- 2020-09-17

- 2020-09-03

- 2020-08-19

- 2020-08-10

- 2019-03-02

- 2020-10-19

- 2020-10-19

- 2020-09-03

- 2020-09-03

- 2020-07-31

- 2020-10-19

- 2020-08-30

- 2020-09-03

- 2020-08-10

- 2019-03-02

- 2020-08-10

- 2020-10-19

- 2020-10-19

- 2020-08-10

- 2020-09-03

- 2019-03-02