一文带你了解2019安徽一级造价工程师薪资待遇及行业发展!

发布时间:2019-07-18

对准备报考2019年一级造价工程师考试的小伙伴来说,最关心的莫过于就是一级造价工程师薪资待遇和未来发展了,今天小编就带各位小伙伴去了解一下一级造价工程师薪资待遇和行业发展!

薪资待遇

建筑行业的人都了解,造价工程师的工作待遇不算很差,一般造价工程师具有3-5年以上的工作经验,薪资待遇大多在8000以上,造价工程师执业资格从业人员的薪资待遇,因职称、企业性质、项目大小等多个方面有比较大的差异。

随着建筑业的持续发展,需要大量的建设人才,特别是造价工程师持证人才,更是吃香。众毕业生也相中这个职位,要想入行,积累是关键,具备“软”“硬”技能才有机会。

行业发展

每个工程从开工到竣工都要求有预算员全程参与,开工的预算,工程进度拨款及工程竣工结算的工作都要求预算员进行预算,而从业主到施工单位及公正方的造价咨询中心都有自己的预算员,很明显,该专业人才的社会需求量极大,就业范围很广,就业机会多。由于我国经济发展迅速,整体建设投入资金巨大。近年来,多个比较大的建筑案例的成功实施,使我国建筑行业一直处于高速发展的状态中,正是因为建筑业的迅速发展和扩张,使建筑业从业单位人数数量大增,行业内竞争日益剧烈

竞争力大就要提升建筑工程公司自身的竞争力,又根据《建筑法》要求我国对建筑业企业实行从业资质管理对从业人员实行从业资格管理。造价工程师的证书显得十分抢手。因此造价工程师执业范围是非常广的。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B. 暂定金额

C. 管理费

D. 开办费

该项目固定资产投资总额中,预计85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为10年,采用直线法折旧,固定资产残值率为5%,无形资产按5年平均摊销。

该项目计算期第3年的经营成本为1500万元、第4年至第10年的经营成本为1800万元。设计生产能力为50万件,销售价格(不含税)54元/件。产品固定成本占年总成本的40%。

问题

1.列式计算固定资产年折旧额及无形资产摊销费,并按答题纸表l.1所列项目填写相应数字。

2.列式计算计算期末固定资产余值。

3.列式计算计算期第3年、第4年、第8年的总成本费用。

4.以计算期第4年的数据为依据,列式计算年产量盈亏平衡点,并据此进行盈亏平衡分析。

(除问题4计算结果保留两位小数外,其余各题计算结果均保留三位小数。)

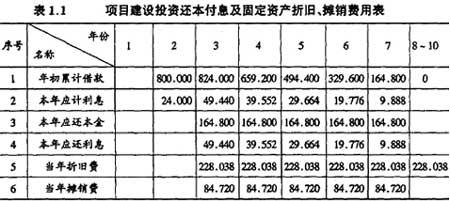

固定资产年折旧额=[(2800+24)×85%×(1-5%)]÷10=228.038(万元)

无形资产摊销费=(2800+24)×15%÷5=84.720(万元)

表1.1 项目建设投资还本付息及固定资产折旧、摊销费用表

问题2

计算期末的固定资产余值为:

(2800+24)×85%一228.038×(10-2)=576.096(万元)

或:228.038×(10一8)+2824×85%×5%=576.096(万元)

问题3

第3年总成本费用:1500+228.038+84.720+49.440=1862.198万元第4年总成本费用:1800+228.038+84.720+39.552=2152.310(万元)

第8年总成本费用:1800+228.038=2028.038(万元)

问题4

年产量盈亏平衡点:

BEP(Q)=2152.310×0.4÷(54-2152.310×0.6÷50)=30.56(万件)

结果表明,当项目产量小于30.56万件时,项目开始亏损;当项目产量大于30.56万件时,项目开始盈利。

B.材料运输损耗费用

C.施工企业对材料进行一般鉴定,检查发生的费用

D.材料运杂费中的增值税进项税额

E.材料采购及保管费用

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-31

- 2021-01-15

- 2020-01-16

- 2020-08-31

- 2020-12-05

- 2019-07-18

- 2020-08-27

- 2021-02-27

- 2020-08-29

- 2021-07-03

- 2020-08-31

- 2021-06-06

- 2019-01-09

- 2020-08-31

- 2021-06-06

- 2019-07-19

- 2021-06-11

- 2020-01-16

- 2020-08-29

- 2020-08-29

- 2019-12-05

- 2020-01-16

- 2021-02-02

- 2020-08-31

- 2021-06-11

- 2021-04-11

- 2021-05-15

- 2020-01-16

- 2021-05-24

- 2021-01-15