2021年税务师职业资格考试《财务与会计》模拟试题(2021-07-07)

发布时间:2021-07-07

2021年税务师职业资格考试《财务与会计》考试共64题,分为单选题和多选题和客观案例题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、如果采用方案2,付款额的现值为( )万元。【客观案例题】

A.102.42

B.106.49

C.113.43

D.113.88

正确答案:C

答案解析:方案2的付款现值=5× (P/F, 10%, 1)+25× (P/A, 10%, 6)=113.43(万元)

2、假设以10%的年利率借得30000万元,投资于某个寿命为10年的项目,为使该投资项目成为盈利的项目,每年至少应收回的现金数额为( )万元。[已知(p/a,10%,10)=6.1446,(f/a, 10%, 10)=15.937]【单选题】

A.6000.15

B.3000.00

C.5374.29

D.4882.34

正确答案:D

答案解析:A=P/(P/A,10%,10)=30000/6.1446=4882.34(万元)

3、某上市公司2019年1月1日发行面值为2000万元、期限为3年、票面年利率为5%、按年付息的可转换公司债券,债券发行1年后可转换为股票。该批债券实际发行价格为1920万元(不考虑发行费用),同期普通债券市场年利率为8%,则该公司应确认该批可转换公司债券权益成分的初始入账价值为()万元。[已知(p/a, 8%,3)=2.5771, (p/f, 8%, 3)=0.7938]【单选题】

A.80.00

B.154.69

C.74.69

D.234.69

正确答案:C

答案解析:负债成分的公允价值=2000×5%×(P/A,8%,3)+2000×(P/F,8%,3)=2000×5%×2.5771+2000×0.7938=1845.31(万元)权益成分的公允价值=1920-1845.31=74.69(万元)

4、某台设备账面原值为210000元,预计净残值率为5%,预计使用年限为5年,采用双倍余额递减法计提折旧。该设备在使用3年6个月后提前报废,报废时发生清理费用5000元,取得残值收入10000元,未计提减值准备。则该设备报废时对企业当期利润总额的影响为()元。【单选题】

A.-32100

B.31645

C.32100

D.-31645

正确答案:D

答案解析:第一年的折旧额=210000×2/5=84000(元),第二年的折旧额=(210000-84000)×2/5=50400(元),第三年的折旧额=(210000-84000-50400)×2/5=30240(元),第四年上半年的折旧额=[(210000-84000-50400-30240)-210000×5%]/2×6/12=8715(元)。报废时固定资产的账面价值=210000-84000-50400-30240-8715=36645(元),固定资产报废的净损益=10000-36645-5000=-31645(元)。

5、阳光公司为增值税一般纳税人。2018年9月1日,为降低采购成本,向甲公司一次购进了三套不同型号且有不同生产能力的设备X、Y、Z。阳光公司以银行存款支付货款480万元、增值税税额62.4万元、包装费4万元。X设备在安装过程中领用产成品账面成本3万元,该产成品的不含税售价为3.3万元,适用增值税税率13%,支付安装费2.5万元。假定设备X、Y和Z分别满足固定资产的定义及其确认条件,公允价值分别为192.96万元、259.48万元、83.56万元。如不考虑其他相关税费,则X设备的入账价值为()万元。【单选题】

A.179.74

B.180.301

C.209.116

D.209.677

正确答案:A

答案解析:X设备的入账价值=(480+4)×192.96/(192.96+259.48+83.56)+(3+2.5)=179.74(万元)

6、下列有关存货可变现净值计算基础的表述中,正确的有( )。【多选题】

A.没有销售合同约定的存货,应当以产成品或商品的市场销售价格作为其可变现净值的计算基础

B.用于出售的材料,应当以市场销售价格作为其可变现净值的计算基础

C.为执行销售合同而持有的存货,应当以产成品或商品的合同价格作为其可变现净值的计算基础

D.持有存货的数量多于销售合同订购数量,超出部分的存货仍应以产成品或商品的合同价格作为其可变现净值的计算基础

E.持有的专门用于生产销售合同所规定的商品的原材料,如果用其生产的商品的市场销售价格高于合同价格的,则应以其生产的商品的市场销售价格作为其可变净现值的计算基础

正确答案:A、B、C

答案解析:选项D,超出合同部分的存货应以产成品或商品的市场销售价格作为其可变现净值的计算基础;选项E,不用比较产品的市场销售价格与合同价格,应以产品的合同价格作为材料可变现净值的计算基础。

7、甲企业目前的资产负债率为0.6,因生产需要赊购固定资产一台,款项分期支付,将会导致甲企业( )。【多选题】

A.资产负债率增加

B.流动比率增加

C.营运资本无变化

D.长期偿债能力增强

E.产权比率增加

正确答案:A、C、E

答案解析:该业务的账务处理是借记“固定资产”,贷记“长期应付款”。选项A,由于资产负债率小于1,分子分母同时增加相同的数,资产负债率增加;选项B,固定资产属于非流动资产,长期应付款属于非流动负债,不影响流动比率;选项C,营运资本=流动资产-流动负债,因此营运资本没有发生变化;选项D,资产负债率增加导致长期偿债能力减弱;选项E,产权比率=1/(1-资产负债率)-1,资产负债率增加,则产权比率增加。

8、企业当年发生的下列会计事项中,可产生可抵扣暂时性差异的有()。【多选题】

A.预计产品质量保证损失

B.年末交易性金融负债的公允价值小于其账面成本(计税成本)并按公允价值调整

C.年初新投入使用一台设备,会计上采用年数总和法计提折旧,而税法上要求采用直线法计提折旧

D.计提建造合同预计损失准备

E.权益法下按持股比例确认被投资企业净收益以外的所有者权益增加应享有的份额

正确答案:A、C、D

答案解析:选项BE,产生应纳税暂时性差异。

9、2013年12月31日,华泰公司因对中联公司的长期股权投资,应作的正确会计分录有( )。【客观案例题】

A.借:长期股权投资——损益调整 3700000 贷:投资收益 3700000

B.借:长期股权投资——损益调整 4300000 贷:投资收益 4300000

C.借:长期股权投资——损益调整 3950000 贷:投资收益 3700000 其他综合收益 250000

D.借:长期股权投资——其他综合收益 250000 贷:其他综合收益 250000

正确答案:B、D

答案解析:2013年中联公司调整后的净利润=1800-(1200-1400)×20%-(4000-3200)/5+(400-300)×40%=1720(万元),华泰公司应确认的投资收益=1720×25%=430(万元),华泰公司应确认的其他综合收益=(400-300)×25%=25(万元)。

10、下列会计事项中,能表明企业应收款项发生减值的有( )。【多选题】

A.债务人某项合同发生亏损

B.债务人发生严重财务困难

C.债务人终止企业的部分经营业务

D.债务人违反合同条款逾期尚未付款

E.债务人很可能倒闭

正确答案:B、D、E

答案解析:选项A,债务人某项合同发生亏损不能说明债务人发生严重财务困难,与应收款项发生减值迹象无关;选项C,属于企业重组事项,不是财务重组,不能表明应收款项发生减值。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.消除危险

C.吊销营业执照

D.修理、重作、更换

B.激进融资策略

C.期限匹配融资策略

D.风险匹配融资策略

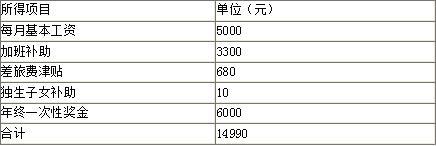

1.12月份来自受雇单位的收入

2.投资所得

(1)将原始投资价值50万元的股权以10万元的价格转让给女儿,转让时的股权公允价值为120万元。

(2)取得国债利息收入5410元,单位集资利息收入20000元。

(3)1月份从A股市场购买甲公司股票20000元、乙公司股票50000元。4月底取得甲公司分得的税前股息收入800元,5月上旬获得乙公司红股3000股,公允价值为3.7元/股,票面价值1元/股。6月,将上述股票转让。

3.其他各项所得

(1)因交通事故,从保险公司获得车辆保险赔偿3000元。

(2)市区自有住房出租,全年租金收入36000元。

根据以上资料,回答下列问题:

针对赵某股权转让行为,下列说法正确的是( )。

B.偏低的股权转让收入可以被视为具有正当理由

C.主管税务机关应该用类比法核定股权转让收入,按规定征收个人所得税

D.赵某的女儿应就受让的股权所得于获得股权之次月15日内缴纳个人所得税

B.无效

C.可撤销

D.效力待定

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-10

- 2020-05-02

- 2021-12-24

- 2021-06-23

- 2021-04-29

- 2020-02-21

- 2022-01-26

- 2021-05-16

- 2020-03-10

- 2021-01-06

- 2020-09-10

- 2020-09-15

- 2020-02-09

- 2021-11-11

- 2021-04-14

- 2021-12-14

- 2020-06-27

- 2021-05-26

- 2021-07-07

- 2020-11-30

- 2020-06-09

- 2021-02-15

- 2021-08-30

- 2020-09-30

- 2020-02-04

- 2020-10-06

- 2021-03-17

- 2020-03-08

- 2021-10-16

- 2020-08-09