2020年税务师职业资格考试《税法Ⅰ》章节练习(2020-12-03)

发布时间:2020-12-03

2020年税务师职业资格考试《税法Ⅰ》考试共64题,分为单选题和多选题和客观案例题。小编为您整理第八章 关税5道练习题,附答案解析,供您备考练习。

1、下列关于关税完税价格的说法,正确的有( )。【多选题】

A.出口货物关税的完税价格不包含出口关税

B.进口货物的保险费无法确定时,海关应按照货价的5%计算保险费

C.进口货物的关税完税价格不包括进口关税

D.经海关批准的暂时进境货物,应当按照一般进口货物估价办法的规定,估定进口货物完税价格

E.出口货物的完税价格,由海关以该货物的成交价格为基础审查确定,并应包括货物运至我国境内输出地点装载前的运输及其相关费用、保险费

正确答案:A、C、D、E

答案解析:B选项错误之处在于:当进口货物的保险费无法确定时,海关应当按照“货价加运费”两者总额的3‰计算保险费。

2、下列费用未包括在进口货物的实付或者应付价格中,应当计入完税价格的有( )。【多选题】

A.买方负担的购货佣金

B.由买方负担的在审查确定完税价格时与该货物视为一体的容器费用

C.货物运抵境内输入地点之后的运输费用和保险费

D.卖方直接或间接从买方对该货物进口后转售、处置或使用所得中获得的收益

E.由买方负担的包装材料和包装劳务费用

正确答案:B、D、E

答案解析:税法规定,由买方负担的除购货佣金以外的佣金和经纪费,计入进口货物的完税价格。货物运抵境内输入地点起卸后发生的运输及其相关费用、保险费,不得计入完税价格。

3、根据关税的现行规定,下列表述正确的有( )。【多选题】

A.关税是单一环节的价外税

B.邮运进口的货物,应当以邮费作为运输及其相关费用、保险费

C.进口货物成交价格“FOB”的含义是“船上交货”的价格术语简称,又称“离岸价格”

D.进口货物成交价格“CFR”的含义是“到岸价格”的价格术语简称

E.进口货物成交价格“CIF”的含义是“成本加运费、保险费”的价格术语简称,又称“到岸价格”

正确答案:A、B、C、E

答案解析:进口货物成交价格“CFR”的含义是“成本加运费”的价格术语简称,又称“离岸加运费价格”。

4、经海关批准暂时进境的在展览会、交易会、会议及类似活动中展示或使用的货物,在进境时纳税义务人向海关缴纳相当于应纳税款的保证金或提供其他担保的,可以暂不缴纳关税,并应自进境之日起( )内复运出境。【单选题】

A.1个月

B.3个月

C.6个月

D.1年

正确答案:C

答案解析:经海关批准暂时进境的在展览会、交易会、会议及类似活动中展示或使用的货物,在进境时纳税义务人向海关缴纳相当于应纳税款的保证金或提供其他担保的,可以暂不缴纳关税,并应自进境之日起6个月内复运出境。

5、2019年5月1日某公司进口一批化妆品,成交价格为20万人民币,关税税率40%,从起运地至输入地起卸前的运费2.4万元人民币,进口货物的保险费无法确定,保险费率为3‰,从海关监管区至公司仓库的运费0.6万元。海关于2019年5月5日填发税款缴款书,该公司于2019年5月31日缴纳税款。下列说法正确的是( )。【单选题】

A.该批化妆品的关税完税价格为22.4万元

B.该公司应按照11天缴纳进口环节税款的滞纳金

C.该公司应缴纳关税9.2万元

D.该公司应缴纳进口环节税金为28.31万元

正确答案:D

答案解析:进口化妆品完税价格=20+2.4+(20+2.4)×3‰=22.47(万元)关税=22.47×40%=8.99(万元)进口环节增值税=(22.47+8.99)÷(1-30%)×13%=5.84(万元)进口环节消费税=(22.47+8.99)÷(1-30%)×30%=13.48(万元)进口环节税金=8.99+5.84+13.48=28.31(万元)纳税义务人应当自海关填发税款缴款书之日起15日内,向指定银行缴纳税款。滞纳金自关税缴纳期限届满之日起,至纳税义务人缴纳关税之日止,按滞纳税款万分之五的比例按日征收,周末或法定节假日不予扣除,即滞纳天数为5月20日~5月31日,共12天。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

业务1:购进生产预制料件用砂土石料一批,取得增值税专用发票,注明价款100万元,增值税税额3万元。支付相应运费价税合计10.9万元,并取得增值税专用发票。款项已支付。

业务2:当月购进的一栋办公楼,取得增值税专用发票,注明价款400万元,增值税额36万元。款项已支付。

业务3:升级改造某车间,该车间于2008年建成,原值600万元,为该车间安装的自动化操作系统不含税价值为250万元,已取得增值税专用发票。从上月购进的已经抵扣进项税额的原材料中领取一批建材,不含税价值100万元。

业务4:本月购买办公用品等,取得增值税专用发票,注明价款30000元,增值税税额3900元;支付水费,取得增值税专用发票,注明价款5000元,增值税税额150元;支付电费,取得增值税专用发票,注明价款4000元,增值税税额520元。购买劳保用品手套工作服等支付价税合计23200元,取得增值税普通发票。

业务5:本月销售建材取得不含税收入1000万元,开具增值税专用发票。款项已经收到。

业务6:7月2日,销售一批瓷砖并负责运输,瓷砖不含税价款100万元,开具增值税专用发票,销售瓷砖的同时收取运输费用价税合计11.3万元,开具本企业自制收据。

业务7:7月6日,预收款方式销售建材一批,不含税价值800万元,合同约定,7月10日预收货款200万元,11月30号交货并付清余款,相应款项已经收到。

业务8:7月10日,分期收款销售一批建材1000吨,不含税价值500万元,合同约定分两次支付货款:7月31日支付价税合计金额226万元,8月31日支付剩余的价税合计金额339万元,当月发出建材400吨。截止7月31日,甲企业仅收到货款含税金额150万元,该企业尚未开具发票。

业务9:处置位于外市的厂房一处,该厂房于2010年购置,购置原价200万元,出售取得含税价款515万元,企业选择简易计税办法,开具增值税专用发票。

业务10:以一批建材偿还以前欠乙公司的货款200万元,该批建材市场不含税公允价值为160万元,成本为130万元,并开具增值税专用发票,双方约定,所欠货款余款不再支付。

业务11:将本单位外市闲置的一栋办公楼出租,每月不含增值税租金100000元,租期3年,一次性收取2019年8月至12月的租金。对于该项出租行为,采用一般计税方法。收取租金时开具了增值税专用发票。

业务12:本月缴纳当年度防伪税控系统技术服务费400元,取得增值税普通发票。

业务13:处置一批2008年购置的旧设备,取得含税收入10.3万元,开具增值税普通发票,企业采用简易办法计税。

假设:所有增值税专用发票均在本月通过认证。

<1>、做出甲企业每笔业务的分录

<2>、填写《增值税纳税申报表》及相应的附列资料。

借:原材料 1100000

应交税费——应交增值税(进项税额) 39000

贷:银行存款 1139000

【提示】原材料成本=1000000+109000÷1.09=1100000(元)

应交税费——应交增值税(进项税额)=30000+109000÷1.09×9%=39000(元)

业务2:

借:固定资产 4000000

应交税费——应交增值税(进项税额) 360000

贷:银行存款 4360000

【提示】自2019年4月1日起,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。

业务3:

借:在建工程 3500000

应交税费——应交增值税(进项税额) 325000

贷:原材料 1000000

银行存款 2825000

【提示】自2019年4月1日起,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。

(1)在建工程改造,购进250+领用100=350(万元),

(2)当期购进自动化操作系统,进项税总额=250×13%=32.5(万元),

业务4:

借:管理费用 62200

应交税费——应交增值税(进项税额) 4570

贷:银行存款 66770

【提示】本月购入办公用品价=30000+5000+4000+23200=62200(元)

本月购入办公用品税额=3900+150+520=4570(元)

业务5:

借:银行存款 11300000

贷:主营业务收入 10000000

应交税费——应交增值税(销项税额) 1300000

业务6:

借:银行存款 1243000

贷:主营业务收入 1100000

应交税费——应交增值税(销项税额) 143000

【提示】主营业务收入=(100+11.3÷1.13)×10000=1100000(元)

销项税额=100×13%×10000+11.3÷1.13×13%×10000=143000(元)

注意:此处运输费用,应作为价外费用处理。

业务7:

借:银行存款 2000000

贷:预收账款 2000000

预收款方式销售货物,于货物发出时发生纳税义务。

业务8:

借:银行存款 1500000

应收账款 760000

贷:主营业务收入 2000000

应交税费——应交增值税(销项税额) 260000

【提示】采用赊销和分期收款方式销售货物,纳税义务发生时间为合同约定的收款日期的当天。本题合同约定7月31日收款226万元(价200+税26),尽管实际只收到150万元,但仍要按照226万元(含税)金额计征增值税。

业务9:

借:银行存款 5150000

贷:固定资产清理 5000000

应交税费——简易计税 150000

在外市预缴增值税:

借:应交税费——简易计税 150000

贷:银行存款 150000

【提示】简易计税=(5150000-2000000)÷1.05×5%=150000(元)

业务10:

借:应付账款 2000000

贷:主营业务收入 1600000

应交税费——应交增值税(销项税额) 208000

营业外收入 192000

结转成本:

借:主营业务成本 1300000

贷:库存商品 1300000

业务11:

增值税=100000×5×9%=45000(元)

借:银行存款 545000

贷:预收账款 500000

应交税费——应交增值税(销项税额) 45000

在办公楼所在地应预缴增值税:100000×5×3%=15000(元)

借:应交税费——预交增值税 15000

贷:银行存款 15000

【提示】不动产所在地与机构所在地不在同一县(市、区)的,纳税人应按照3%的预征率向不动产所在地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税。

业务12:

借:管理费用 400

贷:银行存款 400

借:应交税费——应交增值税(减免税款) 400

贷:管理费用 400

业务13:

借:银行存款 103000

贷:固定资产清理 101000

应交税费——简易计税 2000

期末计算应纳税额:

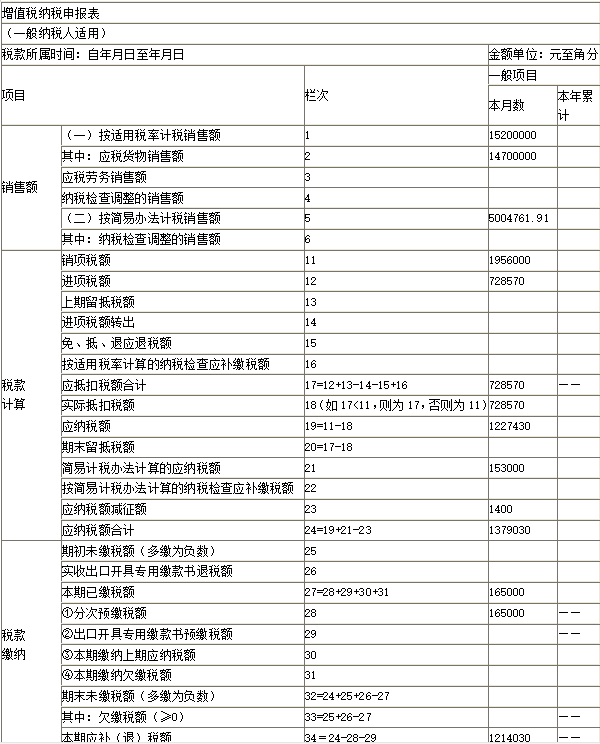

“应交增值税”明细期末余额=销项税额-(进项税额-进项税额转出)-减免税款

=(1300000+143000+260000+208000+45000)-(39000+360000+325000+4570)-400

=1956000-728570-400

=1227030(元)

备注:上述数据与填表相关。

期末结转:

借:应交税费——应交增值税(转出未交增值税) 1227030

贷:应交税费——未交增值税 1227030

借:应交税费——未交增值税 15000

贷:应交税费——预交增值税 15000

次月,缴纳一般计税税款的分录:

借:应交税费——未交增值税 1212030

贷:银行存款 1212030

简易计税余额=简易计税应纳税额-预缴税款=150000-150000+2000=2000(元)

次月,缴纳简易计税税款的分录

借:应交税费——简易计税 2000

贷:银行存款 2000

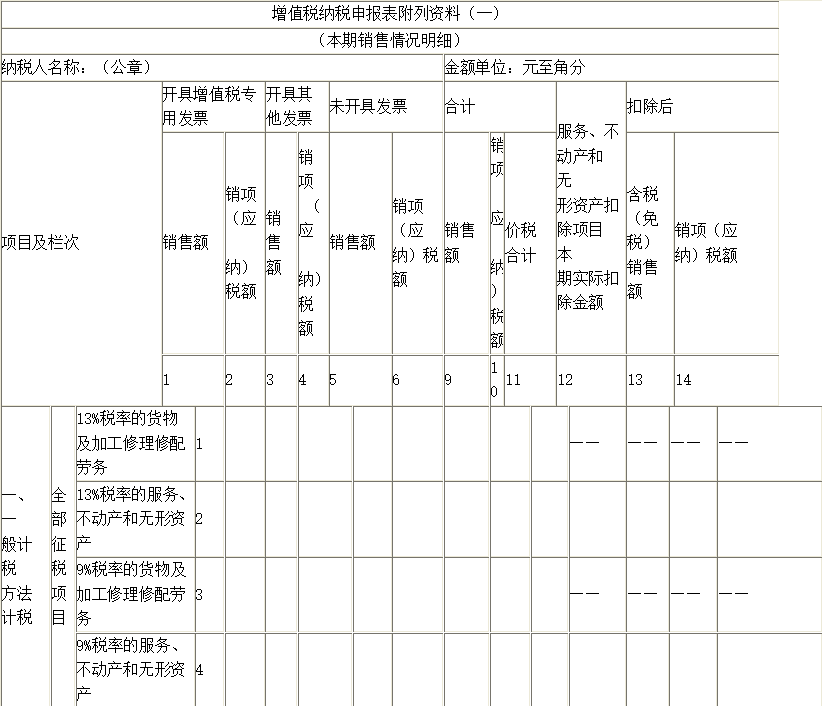

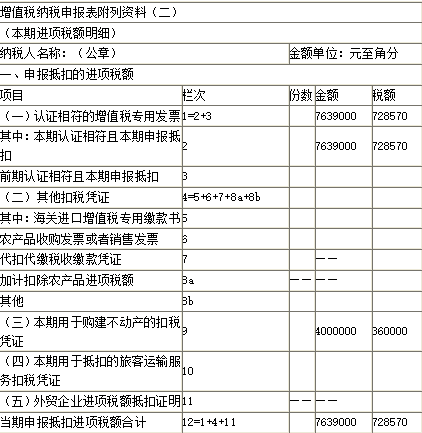

【提示】第1栏对应的是如下的业务:

1260万元=1000(业务5)+100(业务6)+160(业务10)

210万元=10(业务6)+200(业务8)

第4栏对应业务11出租外市办公楼租金50万元

第9b栏对应业务9处置外市厂房,含税价款515万元,购置原价200万元,简易计税,差额纳税。

第11栏对应业务13处置旧设备10万元

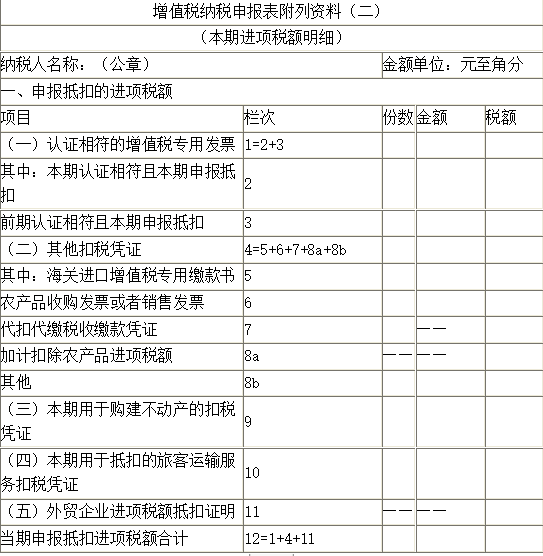

【提示】7639000=1000000(业务1)+100000(业务1)+4000000(业务2)+2500000(业务3)+30000(业务4)+5000(业务4)+4000(业务4)

728570=30000(业务1)+9000(业务1)+360000(业务2)+325000(业务3)+3900(业务4)+150(业务4)+520(业务4)

【提示】1470(万元)=1000(业务5)+100(业务6)+10(业务6)+200(业务8)+160(业务10)

1520(万元)=1000(业务5)+100(业务6)+10(业务6)+200(业务8)+160(业务10)+50(业务11)

5004761.91(元)=515÷1.05×10000(业务9)+10.3÷1.03×10000(业务13)

1956000(元)=1300000(业务5)+143000(业务6)+260000(业务8)+208000(业务10)+45000(业务11)

728570(元)=39000(业务1)+360000(业务2)+325000(业务3)+4570(业务4)

153000(元)=150000(业务9)+103000÷(1+3%)×3%(业务13)

1400(元)=400(业务12)+103000÷(1+3%)×1%(业务13)

165000(元)=150000(业务9)+15000(业务11)

B.增加递延所得税资产22.5万元

C.转回递延所得税资产57.5万元

D.增加递延所得税资产25万元

B.收入与利得都是经济利益的流入并最终导致所有者权益的增加

C.企业所发生的利得在会计上均计入营业外收入

D.收入是从企业的日常活动中产生的,不是偶发的交易或事项中产生的

E.收入与利得的区别主要在于是否计入企业的当期损益

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-05

- 2020-11-13

- 2021-03-17

- 2020-05-25

- 2021-07-04

- 2020-01-06

- 2020-07-23

- 2020-09-10

- 2020-05-03

- 2020-05-17

- 2019-12-31

- 2021-03-08

- 2021-05-21

- 2020-01-19

- 2021-08-19

- 2020-06-05

- 2019-11-03

- 2020-08-09

- 2020-06-12

- 2020-07-23

- 2020-03-26

- 2021-04-25

- 2020-11-18

- 2019-12-03

- 2020-03-30

- 2020-10-27

- 2021-05-15

- 2020-07-17

- 2021-07-18

- 2021-03-07