2020年税务师职业资格考试《税务服务实务》章节练习(2020-06-03)

发布时间:2020-06-03

2020年税务师职业资格考试《税务服务实务》考试共37题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第五章 发票领购与审查代理5道练习题,附答案解析,供您备考练习。

1、下列关于发票开具要求的表述中,不正确的是( )。【单选题】

A.任何填开发票的单位和个人如果未发生经营业务,则一律不得开具发票

B.向消费者个人零售小额商品的,是否可免予逐笔开具发票,由省税务机关确定

C.属于民族自治地方的企业,必须同时使用中文和当地通用的一种民族文字开具发票

D.单位和个人开具发票时,应在发票联和抵扣联加盖发票专用章

正确答案:C

答案解析:民族自治地方填写发票不是必须同时使用中文和民族文字,而是根据实际情况,可以在使用中文的同时使用当地通用的一种民族文字。

2、下列关于发票开具原则的表述中,正确的有( )。【多选题】

A.如果未发生经营业务,一律不得开具发票

B.开具发票后,如发生销货退回需开红字发票的,必须收回原发票并注明“作废”字样或取得对方有效证明

C.发票的填写可自由选择中文或英文

D.一般纳税人开具专用发票后,发生销货退回或销售折让,按照规定开具红字专用发票后,不再将该笔业务的相应记账凭证复印件报送主管税务机关备案

E.开具发票时,民族自治地方可以同时使用当地通用的一种民族文字

正确答案:A、B、D、E

答案解析:选项C,填写发票应使用中文。

3、根据增值税专用发票的使用规定,增值税一般纳税人的下列销售行为中,可以开具增值税专用发票的是( )。【单选题】

A.向消费者个人销售应税货物

B.汽车厂商将汽车销售给运输公司

C.向一般纳税人销售免税货物

D.大型超市零售食品

正确答案:B

答案解析:汽车厂商将汽车销售给运输公司,可以向其开具增值税专用发票。

4、一般纳税人零售下列商品可以开具增值税专用发票的是( )。【单选题】

A.食品

B.劳保用品

C.服装

D.化妆品

正确答案:B

答案解析:一般纳税人经营商业零售劳保用品可以开具增值税专用发票。

5、商场(增值税一般纳税人)如有下列( )情形之一者,不得开具增值税专用发票。【多选题】

A.零售烟、酒、食品

B.零售高级童装

C.销售的货物全部属于免税项目

D.零售劳保专用鞋帽

E.零售化妆品

正确答案:A、B、C、E

答案解析:商业企业一般纳税人零售的烟、酒、食品、服装、鞋帽(不包括劳保专用的部分)、化妆品等消费品不得开具专用发票。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.针对案情复杂的行政处罚案件,税务机关应当报上一级机关审议决定

C.对于精神病人实施的违法行为,税务机关作出不予处罚的决定

D.省税务机关通过本地区案例,指导下级税务机关规范行使处罚裁量权

(1)1日~24日,零售纯金首饰取得含税销售额1200000元,零售玉石首饰取得含税销售额1170000元。

(2)25日,采取以旧换新方式零售A款纯金首饰,实际收取价款560000元,同款新纯金首饰零售价为780000元。

(3)27日,接受消费者委托加工B款金项链20条,收取含税加工费5650元,无同类金项链销售价格。黄金材料成本30000元,当月加工完成并交付委托人。

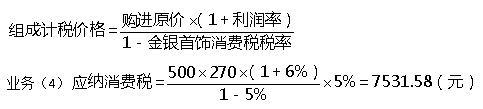

(4)30日,将新设计的C款金项链发放给优秀员工作为奖励。该批金项链耗用黄金500克,不含税购进价格270元/克,无同类首饰售价。

已知:贵重首饰及珠宝玉石成本利润率6%,金银首饰消费税税率5%。

要求:根据上述资料,回答下列问题:

业务(4)应纳消费税( )元。

B.7150.00

C.7531.58

D.6750.00

B.重大税务案件一般应当自批准受理之日起30日内作出审理决定

C.重大税务案件审理期间,稽查局补充调查一般不应超过30日

D.审理意见书应由审理委员会主任或其授权的副主任签发

B.企业以分期收款方式转让房产

C.房地产开发企业销售其开发的普通标准住宅,其增值额未超过扣除项目金额的20%

D.王某转让一套居住6年的别墅

E.个人之间互换自有居住用房产

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-31

- 2020-08-26

- 2020-07-14

- 2021-07-03

- 2021-09-04

- 2021-01-25

- 2020-09-07

- 2020-08-03

- 2020-11-04

- 2021-06-29

- 2020-03-20

- 2020-11-24

- 2020-08-29

- 2019-12-12

- 2019-10-28

- 2020-05-22

- 2020-03-16

- 2020-10-01

- 2020-04-06

- 2020-09-14

- 2019-10-30

- 2021-07-18

- 2020-11-03

- 2020-03-13

- 2020-03-19

- 2020-08-10

- 2020-03-21

- 2021-01-08

- 2021-01-27

- 2021-05-16