2021年高级会计师考试经典复习题及答案(39)

发布时间:2020-10-15

小伙伴们注意啦!大家开始备考2021年高级会计师考试了吗?高会考试题型全部为案例分析题,好的成绩离不开反复的做题。希望考生们都能养成每天做题的好习惯。下面,51题库考试学习网为大家带来高级会计师《高级会计实务》案例分析题,供大家练习,希望对大家有所帮助!

【案例分析】

甲公司2019年度发生了以下与股权投资相关的交易:

2019年5月31日,甲公司与其母公司P集团签订协议,以定向增发面值为1元的1000万股甲公司普通股作为对价收购P集团下属子公司乙公司80%的有表决权股份。收购完成后,甲公司对乙公司董事会进行重组,7名董事中5名由甲公司委派,乙公司所有生产经营和财务管理重大决策须由2/3以上董事表决通过。当日,甲公司股票价格为每股5元,乙公司相对于最终控制方而言的所有者权益账面价值为1600万元(其中:留存收益600万元),可辨认净资产公允价值为1800万元。甲公司定向增发股票过程中发生佣金及手续费50万元。2019年6月30日,甲公司办理完毕股权转让手续并拥有对乙公司的实质控制权。当日,甲公司股票价格为每股6元,乙公司相对于最终控制方而言的所有者权益账面价值为1700万元(其中:留存收益700万元),可辨认净资产公允价值为1900万元。

假定甲公司合并前资本公积(股本溢价)的金额为100万元,不考虑其他因素。

要求:

1.根据上述资料,指出甲公司收购乙公司股份是否属于企业合并,并简要说明理由;如果属于企业合并,指出属于同一控制下的企业合并还是非同一控制下的企业合并,并简要说明理由,同时指出合并日(或购买日)。

2.根据上述资料,计算甲公司在合并日(或购买日)应确定的长期股权投资的金额,简要说明甲公司增发股票的面值总额与长期股权投资金额之间差额的会计处理方法。

3.根据上述资料,简要说明甲公司在定向增发股票过程中发生的佣金及手续费的会计处理方法,计算甲公司在合并日(或购买日)合并财务报表中资本公积的金额。

1、正确答案 :

(1)甲公司收购乙公司股份属于企业合并。

理由:收购完成后,甲公司在乙公司董事会中拥有2/3以上董事,乙公司所有生产经营和财务管理重大决策须由2/3以上董事表决通过,甲公司拥有实质控制权。

(2)该收购属于同一控制下的企业合并。

理由:甲公司及乙公司在合并前后均受P集团最终控制。

(3)合并日为2019年6月30日。

理由:2019年6月30日,甲公司办理完毕股权转让手续并拥有对乙公司的实质控制权。

2、正确答案 :

(1)甲公司在合并日应确定的长期股权投资金额=1700×80%=1360(万元)。

(2)定向增发股票的面值总额1000万元与长期股权投资金额1360万元之间的差额360万元计入资本公积(股本溢价)。

3、正确答案 :

(1)甲公司定向增发股票过程中发生的佣金及手续费50万元应抵减股票的溢价发行收入。

(2)合并日,甲公司个别财务报表中的资本公积(股本溢价)的金额=100+(1700×80%-1000)-50=410(万元),甲公司账面资本公积(股本溢价)的金额410万元小于被合并方乙公司合并前实现的留存收益中归属于甲公司的部分560万元(700×80%),甲公司应以资本公积(股本溢价)的金额410万元为限,将乙公司合并前实现的留存收益中归属于甲公司的部分转入留存收益,因此甲公司在合并日合并财务报表中资本公积的金额为0。

好了,以上就是今天51题库考试学习网分享的全部内容,备考2021年高级会计师考试的小伙伴们抓紧时间复习,预祝各位考生明年取得满意的成绩.如需了解更多考试的相关内容,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

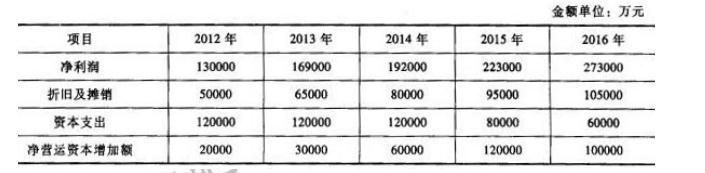

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

财务总监:公司带息负债增长迅速,债务融资占比过高,资本结构亟待优化,2018年末资产负债率已经高达80%,同意财务部经理将X、Y两个项目纳入募集资金使用范围的意见。此外,为进一步强化集团资金集中管理,提高集团资金使用效率,公司计划年内成立财务公司。

财务公司成立之后,公司可以借助这个金融平台,一方面支持2019年投资计划及公司“十三五”投资战略的实施;另一方面为集团内、外部单位提供结算、融资等服务,为集团培育新的利润增长点。

假定不考虑其他因素。

要求:

1.根据财务总监的发言,指出甲公司是否满足设立财务公司的规定条件,并说明理由。

2.根据财务总监的发言,指出财务总监关于财务公司服务对象的表述是否存在不当之处,并说明理由。

理由:甲公司的资产负债率为80%,表明其净资产率为20%,而设立财务公司按有关规定的净资产率不应低于30%[或:资产负债率不应高于70%]。

2.存在不当之处。

理由:财务公司服务对象被严格限定在企业集团内部成员单位这一范围之内[或:财务公司不得为集团外部单位提供结算、融资服务]。

总经理:回顾过去,公司产品连续3年取得了同行业省内市场占有率第一的成绩;展望未来,集成电路产业作为国家鼓励的战略性新兴技术产业,有着良好的发展前景,并将持续成为社会资本竞相追逐的投资“风口”,本公司具有较强的外部资源获取能力,要抓住难得的发展机遇。当前,公司正在拟定未来发展规划,总体目标是力争今后3年实现公司销售收入每年递增30%,市场占有率进入国内行业前五名。

为维护稳定发展的公司形象,公司将继续执行每年利润固定比例分红(现金股利支付率15%)政策,秉承“从管理效率提升中求生存,从产品研发和创新中谋发展”的企业文化,不断巩固和强化公司产品的竞争优势,实现公司快速增长。

要求:

根据以上资料,判断总经理发言所体现的公司总体战略的具体类型,并指出甲公司是否符合该战略的适用条件。

(2)公司符合该战略的适用条件。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-07

- 2020-10-23

- 2020-10-24

- 2020-10-10

- 2019-01-26

- 2020-10-12

- 2020-10-08

- 2020-10-15

- 2020-10-23

- 2019-01-26

- 2020-10-15

- 2020-10-23

- 2020-10-15

- 2020-10-10

- 2020-10-15

- 2020-10-07

- 2020-10-15

- 2020-10-07

- 2020-10-07

- 2020-10-10

- 2020-10-08

- 2020-10-12

- 2020-10-15

- 2020-10-23

- 2020-10-12

- 2020-10-24

- 2020-10-24

- 2020-10-07

- 2020-10-10

- 2020-10-10