高级会计师《专业实务》每日一练(2019-01-26)

发布时间:2019-01-26

H公司是吉林省一家著名的食品生产企业。2008年3月底,该公司初步建立了一套绩效管理系统。其中,包括基于平衡计分卡(BSC)的关键绩效考核指标体系。陈总经理对该系统十分满意,在人力资源总监王总提交的《关于开展绩效管理系统试运行三个月的建议》上,陈总的批示是:“要敢于试行,积极探索,不要怕出问题。”

按照陈总的批示,系统从4月份直接开始正式实施。然而该系统在实施过程中,人力资源总监王总却遇到了一系列问题。

在实施过程中,销售部李经理来到王总的办公室,向他诉苦说:“王总,你看我们部门的总体考核指标,如市场占有率、销售收入、员工保留率、订单处理速度、销售利润等,确实都能很好评价销售部的业绩。不过具体到员工考核,我实在是不知道怎么对我的部下进行合理的评估啊。”王总于是把绩效评估的方法单独给李经理作了解释。经过两个小时的耐心解释,李经理终于明白了,高兴地走了。

但是,更多的麻烦接踵而至。在第一次考核完毕后,不断有被考核人认为考核结果不公平,开始找王总诉苦,要求公平和公正,搞得王总疲于应付而影响了其他工作。同时,王总也听到一些员工对绩效管理工作提出了质疑,如每次考核都要填很多表格,太烦琐了,不得不放下手头的工作来完成这些表格。还有一些员工说:“让我们填写这么多内容,是不是就是为了找我们的不足啊?”

考核结束后,王总翻开绩效考核表格,发现部门经理对员工的评价结果差别不大。为了更加深入地了解员工对绩效考核的意见,王总又找了一些员工,获得了一些新的反馈。有些员工反映,在绩效考核结束后,上级没有和他们进行绩效沟通,根本不知道自己的考核成绩,更谈不上应如何改进,只有在发工资时才发现奖金数有点儿变化。王总又找部门经理了解情况,并交流了绩效管理相关事项。部门经理认为绩效考核工作太复杂了,占用了很多的工作时间,他们没有精力和员工做绩效反馈。

要求:

1.回答平衡计分卡的指标体系包含哪几个方面?H公司销售部门的各项考核指标分别属于哪个方面?

2.分析H公司绩效管理实施过程中所表现出来的问题。

参考答案:

1.平衡计分卡的指标体系包含4个层面,分别是财务层面、客户层面、内部业务过程层面和学习与成长层面。H公司销售部门的考核指标中销售收入和销售利润属于财务层面的指标;市场占有率属于顾客层面的指标;订单处理速度属于内部业务过程层面的指标;员工保留率属于学习与成长层面的指标。

2.表现出来的主要问题如下:

(1)员工和管理人员对新的绩效管理系统不熟悉,缺乏培训;

(2)考核结果出现平均化倾向;

(3)绩效考核结果未与员工进行有效沟通;

(4)绩效管理程序过于复杂。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据资料,计算甲公司转让C公司有表决权的股份时,在个别财务报表中应确认的投资收益;判断该股份转让是否影响甲公司2015年合并利润表中的净利润,并说明理由。

理由:甲公司收到的价款30000万元,与所处置股份相对应C公司的可辨认净资产24000万元(80000×30%)的差额,应当在合并资产负债表中调整增加资本公积6000万元。

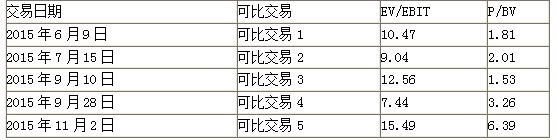

可比交易的EV/EBIT和P/BV相关数据如表:

要求:1.根据资料,运用可比交易分析法,计算如下指标:(1)可比交易的EV/EBIT平均值和P/BV平均值;(2)乙公司加权平均评估价值。

要求:2.根据资料,运用可比交易分析法,从甲公司的角度,判断并购对价是否合理,并说明理由。

(10.47+9.04+12.56+7.44+15.49)/5=11(倍)

P/BV的平均值为:

(1.81+2.01+1.53+3.26+6.39)/5=3(倍)

乙公司加权平均评估价值:

(5.5×11)×60%+(21×3)×40%=61.5(亿元)

2. 对甲公司而言,并购对价合理。

理由:乙公司的并购对价为60亿元,低于乙公司评估价值61.5亿元。

甲单位已按合同约定支付了首笔设备款,但因A公司经营业务转型,不再生产该类设备,合同无法继续履行。资产管理处负责该项采购业务的经办人员由于缺少工作经验,一直未主动联系A公司,项目实施处于停滞状态。

理由:因供应商原因无法履行合同,甲单位没有及时采取应对措施。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-10

- 2020-10-26

- 2019-01-26

- 2019-01-26

- 2020-10-25

- 2019-01-26

- 2019-01-26

- 2020-10-19

- 2019-01-26

- 2020-10-11

- 2020-10-22

- 2020-10-24

- 2020-10-26

- 2020-10-10

- 2020-10-12

- 2020-10-19

- 2019-01-26

- 2019-01-26

- 2019-01-26

- 2020-10-11

- 2020-10-25

- 2020-10-22

- 2020-10-26

- 2019-01-26

- 2019-01-26

- 2020-10-12

- 2019-01-26

- 2020-10-21

- 2019-01-26

- 2019-01-26