2020年初级会计职称考试《经济法基础》模拟试题(2020-04-07)

发布时间:2020-04-07

2020年初级会计职称考试《经济法基础》考试共52题,分为单选题和多选题和判断题和不定项。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、根据契税法律制度的规定,下列各项中,属于契税征税范围的有()。【多选题】

A.国有土地使用权出让

B.房屋交换

C.农村集体土地承包经营权转移

D.土地使用权赠与

正确答案:A、B、D

答案解析:选项ABD正确:本题考核契税的征税范围。

2、下列关于银行汇票和银行本票的退款以及丧失的说法中正确的有()。【多选题】

A.对银行汇票来说,只有符合规定填明“现金”的银行汇票的退款,才能退付现金

B.对银行本票来说,只有现金银行本票的申请人申请退款,才能退付现金

C.因超过提示付款期限或其他原因要求退款时,无论银行汇票还是本票,单位申请人均应当提供单位证明

D.银行汇票和本票丧失的,失票人均可以凭人民法院出具的其享有票据权利的证明,向出票银行请求付款或退款

正确答案:A、C、D

答案解析:选项B,对银行本票来说,只有“现金”银行本票和“未在本行开立存款账户”的申请人,才能退付现金。

3、根据劳动合同法律制度的规定,关于劳务派遣的下列表述中,正确的有()。【多选题】

A.劳动合同关系存在于劳务派遣单位与被派遣劳动者之间

B.劳务派遣单位是用人单位,接受以劳务派遣形式用工的单位是用工单位

C.被派遣劳动者的劳动报酬可低于用工单位同类岗位劳动者的劳动报酬

D.被派遣劳动者不能参加用工单位的工会

正确答案:A、B

答案解析:选项AB正确:本题考核劳务派遣。

4、根据支付结算法律制度的规定,存款人发生的下列情况中,可以开立临时存款账户的有( )。 【多选题】

A.设立临时机构

B.设立异地常设机构

C.异地临时经营活动

D.注册(增资)验资

正确答案:A、C、D

答案解析:选项B:设立异地常设机构可以申请开立基本存款账户,该账户同时属于异地银行结算账户。

5、下列各项中,税务机关有权责令纳税人提供纳税担保的情形是()。【单选题】

A.在规定的纳税期限之前税务机关有根据认为从事生产、经营的纳税人有逃避纳税义务行为

B.纳税期限届满纳税人不缴纳应纳税款,责令限期缴纳后,仍不缴纳

C.纳税人对税务机关做出的罚款决定不服,需要申请行政复议的

D.欠缴税款、滞纳金的纳税人需要出境

正确答案:D

答案解析:选项D正确:本题考核税款征收措施。

6、根据个人所得税法律制度的规定,下列所得中,免征个人所得税的有()。【多选题】

A.军人领取的转业费

B.教师工资所得

C.作家拍卖手稿所得

D.工人取得的保险赔款

正确答案:A、D

答案解析:选项AD符合题意:本题考核个人所得税的税收优惠。教师工资所得应按“工资、薪金所得”纳税;作家拍卖手稿所得应按照“特许权使用费所得”纳税。

7、根据劳动合同法律制度的规定,下列各项中,属于用人单位可依据法定程序进行经济性裁员的情形有()。【多选题】

A.企业转产,经变更劳动合同后,仍需裁减人员的

B.依照企业破产法规定进行重整的

C.企业重大技术革新,经变更劳动合同后,仍需裁减人员的

D.生产经营发生严重困难的

正确答案:A、B、C、D

答案解析:本题考核经济性裁员的相关规定。经济性裁员的情形包括:

8、列入企业员工工资薪金制度、固定与工资薪金一起发放的福利性补贴,符合国家税务总局相关规定的,可作为企业发生的工资薪金支出,按规定在税前扣除。()【判断题】

A.正确

B.错误

正确答案:A

答案解析:选项A正确:本题考核税前准予扣除的项目。该说法正确。

9、郑某2017年3月在某公司举行的有奖销售活动中获得奖金12000元,领奖时发生交通费600元、食宿费400元(均由郑某承担)。在颁奖现场郑某直接向某大学图书馆捐款3000元。已知偶然所得适用的个人所得税税率为20%。郑某中奖收入应缴纳的个人所得税税额为()。【单选题】

A.0

B.(12000-600-400)×20%=2200元

C.(12000-600-400-3000)×20%=1600元

D.12000×20%=2400元

正确答案:D

答案解析:选项D正确:本题考核个人所得税应纳税额的计算。偶然所得按收入全额计征个人所得税,不扣除任何费用,并且非公益性的直接捐赠税前不得扣除。所以应纳税额=12000×20%=2400(元)。

10、孙某与甲公司签订了为期3年的劳动合同,月工资1 200元(当地最低月工资标准为800元)。期满终止合同时,甲公司未向孙某提出以不低于原工资标准续订劳动合同意向,甲公司应向孙某支付的经济补偿金额为()元。【单选题】

A.800

B.1 200

C.2 400

D.3 600

正确答案:D

答案解析:选项D正确:本题考核关于补偿年限的计算标准。经济补偿按劳动者在本单位工作的年限,每满1年支付1个月工资的标准向劳动者支付。6个月以上不满1年的,按1年计算,不满6个月的,向劳动者支付半个月工资标准的经济补偿,本题中孙某工作满3年,应支付3个月的工资作为补偿,1 200×3=3 600(元)。

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

某企业采用先进先出法计算发出材料的成本。2010年3月1日结存A材料200吨,每吨实际成本为200元;3月4日和3月17日分别购进A材料300吨和400吨,每吨实际成本分别为180元和220元;3月10日和3月27日分别发出A材料400吨和350吨。A材料月末账面余额为( )元。

A.30 000

B.30 333

C.32 040

D.33 000

应付票据计提的应计未付的票据利息通过( )科目核算。

A.销售费用

B.应付票据

C.应付利息

D.管理费用

解析:应付票据的利息支出属于财务费用,而计提的应计未付的票据利息直接通过“应付票据”科目本身核算,与应付票据不同,短期借款利息应通过“应付利息”科目核算。因此正确答案是B。

某企业本期营业利润为100万元,管理费用为15万元,投资收益为30万元,营业外收入10万元,营业外支出20万元,所得税税率25%.。假定不考虑其他因素,该企业本期净利润为( )万元。

A.30

B.26.25

C.25

D.67.5

解析: 企业本期净利润=(100+10- 20)×(1-25%.)=67.5(万元),管理费用、投资收益已经包含在营业利润中了,不用再单独考虑。

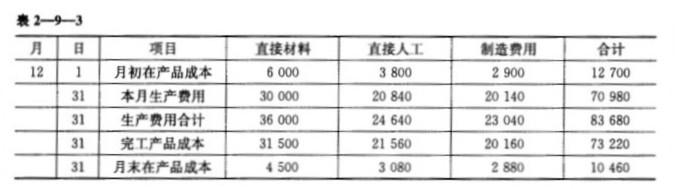

(2011年考试真题)某企业单步骤生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成本在完工产品与月末在产品之间进行分配。

2010年12月份有关甲产品成本资料如下:本月完工产品直接材料定额成本31 500元、直接人工定额成本19 600元、定额制造费用16 800元;月末在产品直接材料定额成本4 500元、直接人工定额成本2 800元、定额制造费用2 400元。其他生产费用资料见“产品成本明细账”(表2—9—1)。

要求:

(1)计算本月完工产品的直接材料成本、直接人工成本和制作费用。

(2)填列答题卡指定位置中的“产品成本明细账”各空白栏目的金额。

(3)编制甲产品完工入库的会计分录。

(答案中的金额单位用元表示)

(1)直接材料定额成本分配率=36 000/(31 500+4 500)=1 直接人工定额成本分配率=24 640/(19 600+2 800)=1.1 制造费用定额成本分配率=23 040/(16 800+2 400)=1.2 完工产品的直接材料成本=31 500×1=31 500(元) 完工产品的直接人工成本=19 600×1.1=21 560(元) 完工产品的制造费用=16 800×1.2=20 160(元) (2)见表2—9—3。

(3)完工产品入库:

借:库存商品 3 220

贷:生产成本——甲产品 73 220

(3)完工产品入库:

借:库存商品 3 220

贷:生产成本——甲产品 73 220

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-10

- 2020-04-03

- 2020-06-05

- 2021-08-07

- 2021-03-08

- 2020-03-17

- 2021-05-17

- 2020-01-11

- 2021-08-24

- 2020-03-22

- 2019-11-08

- 2020-05-19

- 2021-07-08

- 2020-11-23

- 2020-06-18

- 2020-03-22

- 2020-12-05

- 2020-05-17

- 2020-03-26

- 2020-09-26

- 2021-02-22

- 2020-10-24

- 2020-04-29

- 2021-06-27

- 2021-06-22

- 2021-08-22

- 2020-06-08

- 2021-05-29

- 2020-03-30

- 2020-03-15