2020年注册会计师考试《会计》每日一练(2020-07-16)

发布时间:2020-07-16

2020年注册会计师考试《会计》考试共26题,分为单选题和多选题和综合题(主观)和计算分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、下列有关金融工具的表述中,正确的有()。【多选题】

A.企业初始确认金融资产或金融负债时,应当按照公允价值计量

B.对于以公允价值计量且其变动计入当期损益的金融资产或金融负债,相关交易费用计入投资收益

C.对于以公允价值计量且其变动计入当期损益的金融资产或金融负债以外的其他类别的金融资产或金融负债,相关交易费用计入初始确认金额

D.对于以公允价值计量且其变动计人当期损益的金融资产或金融负债,后续计量应当按公允价值计量,公允价值变动均计人公允价值变动损益

正确答案:A、B、C、D

答案解析:

2、以下符合“收入”定义的是( )。【单选题】

A.金融企业的利息收入

B.处置固定资产净收益

C.来源于政府的补贴收入

D.罚金等非经常性收益

正确答案:A

答案解析:收入是指企业在日常活动中形成的经济利益的总流入,选项B、C和D都不是日常活动中的经济利益流入。

3、下列项目中应计入管理费用的有( )。【多选题】

A.企业筹建期间发生的开办费

B.业务招待费

C.管理用固定资产日常修理费

D.企业预计的产品保修费

正确答案:A、B、C

答案解析:企业计提的产品保修费应计入销售费用,选项D不正确。

4、在2010年甲公司对该项业务会计处理中,不正确的是()。【单选题】

A.确认预计负债200万元

B.确认营业外支出200万元

C.资产负债表上因或有事项而确认的负债应与其他负债项目区别开来单独列报

D.因或有事项导致的支出或费用在利润表中应单列项目反映

正确答案:D

答案解析:因或有事项导致的支出或费用在利润表中不应单列项目反映,而应与其他费用或支出项目合并反映,选项D错误。

5、甲公司的行政管理部门于2×15年12月底购入一台设备,该台设备原值21000元,预计净残值率为5%,预计可使用年限为5年,采用年数总和法计提折旧。2×17年年末,该设备出现减值迹象,在对该台设备进行减值测试后,估计其可收回金额为7200元,假设不考虑其他因素,则持有该设备对甲公司2×17年度利润总额的影响金额为( )元。【单选题】

A.1830

B.7150

C.6100

D.780

正确答案:B

答案解析:2×16年该设备计提折旧额=21000×(1-5%)×5/15=6650(元),2×17年该设备计提折旧额=21000×(1-5%)×4/15=5320(元),至2×17年年末该设备未计提减值前的账面价值=21000-6650-5320=9030(元),高于估计的可收回金额7200元,则应计提减值准备1830元(9030-7200)。该设备对甲公司2×17年利润总额的影响金额为7150元(管理费用5320+资产减值损失1830)。 2×17年年末分录如下: 借:管理费用5320 贷:累计折旧5320 借:资产减值损失1830 贷:固定资产减值准备1830

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.“蓝海”的开创是基于技术的突破

C.“蓝海”不会萌生在产业现有的“红海”之中

D.企业不能以系统的、可复制的方式去寻求“蓝海”

某公司2007年初对外发行100万份认股权证,行权价格2元;2007年归属于普通股股东的净利润为200万元;2007年初发行在外的普通股450万股;7月1日新发行100万股;普通股平均市场价格5元。则稀释的每股收益为( )元。

A.0.4

B.1.13

C.0.36

D.0.42

调整增加的普通股股数=100-100×2÷5=60(万股)稀释的每股收益=200/(500+60)=0.36(元)

下列关于税金会计处理的表述中,正确的有( )

A.销售商品的商业企业收到先征后返的增值税时,计入当期的补贴收入

B.兼营房地产业务的工业企业应由当期收入负担的土地增值税,计入其他业务支出

C.房地产开发企业销售房地产收到先征后返的营业税时,冲减收到当期的主营业务税金及附件

D.委托加工应税消费品收回后直接用于销售的,委托方应将代扣代缴的消费税款冲减当期应交税金

E.矿产品开采企业生产的矿产资源对外销售时,应将按销售数量计算的应交资源税计入当期主营业务税金及附加

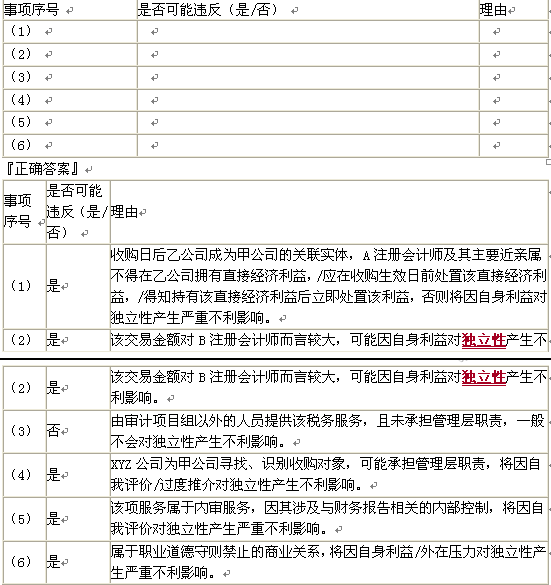

(1)2015年10月,甲公司收购了乙公司25%的股权,乙公司成为甲公司的重要联营公司。审计项目组经理A注册会计师在收购生效日前一周得知其妻子持有乙公司发行的价值1万元的企业债,承诺将在收购生效日后一个月内出售该债券。

(2)2015年12月,审计项目组成员B注册会计师通过银行按揭,按照市场价格500万元购买了甲公司出售的公寓房一套。

(3)甲公司聘请ABC会计师事务所为其提供税务服务,服务内容为协助整理税务相关资料。ABC会计师事务所委派审计项目组以外的人员提供该服务,不承担管理层职责。

(4)甲公司拟进军新的产业,聘请XYZ公司作为财务顾问,为其寻找、识别收购对象。双方约定服务费为10万元,该项收费对ABC会计师事务所不重大。

(5)甲公司内审部负责对所有子公司的内部控制进行评价。由于缺乏人手,甲公司聘请XYZ公司对其中3家子公司与财务报告相关的内部控制实施测试,并将结果汇报给甲公司内审部。该3家子公司对甲公司不重大。

(6)甲公司的子公司丁公司从事咨询业务。2015年2月,丁公司与XYZ公司合资成立了一家咨询公司。

要求:针对上述第(1)至(6)项,逐项指出是否可能存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-10-28

- 2020-02-14

- 2020-05-02

- 2020-03-25

- 2021-03-24

- 2021-03-31

- 2020-01-18

- 2021-01-14

- 2020-03-29

- 2020-10-19

- 2021-02-06

- 2020-08-04

- 2020-07-16

- 2020-07-24

- 2020-08-21

- 2020-08-27

- 2020-07-31

- 2020-03-30

- 2021-06-19

- 2020-05-12

- 2020-11-14

- 2021-03-14

- 2020-10-23

- 2020-10-28

- 2021-06-09

- 2020-02-09

- 2021-07-19

- 2020-05-25

- 2020-06-17

- 2021-05-06