2020年注册会计师考试《审计》每日一练(2020-09-08)

发布时间:2020-09-08

2020年注册会计师考试《审计》考试共42题,分为单选题和多选题和简答题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、具体审计计划包括的内容有()。【多选题】

A.风险评估程序

B.确定审计范围、时间安排和方向

C.计划实施的进一步审计程序

D.确定计划的重要性

正确答案:A、C

答案解析:选项B、D属于总体审计策略的内容。

2、 关于总体审计策略和具体审计计划,下列说法中正确的有( )。 【多选题】

A.注册会计师应当针对总体审计策略中所识别的不同事项,制定具体审计计划,并考虑通过有效利用审计资源以实现审计目标

B.为获取充分、适当的审计证据,而确定审计程序的性质、时间安排和范围的决策是总体审计策略的核心

C.注册会计师应当在制定总体审计策略时确定财务报表整体的重要性

D.制定总体审计策略的过程通常在具体审计计划之前,但执行具体审计计划过程中,也可能对总体审计策略作出调整

正确答案:A、C、D

答案解析:为获取充分、适当的审计证据,而确定审计程序的性质、时间安排和范围的决策是具体审计计划的核心

3、下面有关内部控制与认定的表述中,正确的有( )。【多选题】

A.销售单连续编号与销售交易的发生认定或完整性认定相关

B.检查销售记录是否附有销售单,主要是防止销售交易的完整性错报

C.定期核对发运凭证,并追查至主营业务收入明细账,防止漏记收入

D.独立检查销售发票的编制,与销售记录的完整性相关

正确答案:A、C

答案解析:B选项,检查销售记录是否附有销售单,主要防止销售交易的发生错报。D选项,独立检查销售发票的编制,与销售记录的准确性相关。

4、如果被审计单位的内部控制通常是由自动控制完成的,则下列说法正确的有()。【多选题】

A.能够有效处理大流量的交易和数据

B.自动控制由于没有主观能动性更容易被绕过

C.提高管理层对整个企业业务活动及相关政策的监督水平

D.可以有效地实现信息系统和安全控制的职责分离

正确答案:A、C、D

答案解析:选项B不正确,自动控制其特点是比较不容易被绕过。

5、对于上市实体财务报表审计,项目质量控制复核人员应当客观地评价项目组作出的重大判断以及在编制审计报告时得出的结论,以下陈述中,恰当的有()。【多选题】

A.审计项目组就具体审计业务对会计师事务所独立性作出的评价

B.审计项目组是否已就涉及意见分歧的事项,或者其他疑难问题或争议事项进行适当咨询,以及咨询得出的结论

C.复核选取的与项目组作出的重大判断和得出的结论相关的审计工作底稿

D.选取的用于复核的审计工作底稿,是否反映了审计项目组针对重大判断执行的工作,以及是否支持得出的结论

正确答案:A、B、C、D

答案解析:项目质量控制复核人员应当客观地评价项目组作出的重大判断以及在编制审计报告时得出的结论。评价工作应当涉及下列内容:(1)与项目合伙人讨论重大事项;(2)复核财务报表和拟出具的审计报告;(3)复核选取的与项目组作出的重大判断和得出的结论相关的审计工作底稿;(4)评价在编制审计报告时得出的结论,并考虑拟出具审计报告的恰当性。对于上市实体财务报表审计,项目质量控制复核人员在实施项目质量控制复核时,还应当考虑:(1)审计项目组就具体审计业务对会计师事务所独立性作出的评价;(2)审计项目组是否已就涉及意见分歧的事项,或者其他疑难问题或争议事项进行适当咨询,以及咨询得出的结论;(3)选取的用于复核的审计工作底稿,是否反映了审计项目组针对重大判断执行的工作,以及是否支持得出的结论。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

A省财政厅和注册会计师协会的相关部门在对注册会计师的注册和事务所的设立审批、执业情况进行监督检查过程中,发现了一些情况,请你代为判断。

在对Y所的工作底稿进行检查时,有关Y所的行为或处理正确的是( )。

A.L注册会计师负责对AB公司股本的审计,审计结束后,Y所将L编制的股本明细表作为永久性档案存档

B.由于AB公司涉及债务纠纷,为避免客户不必要的损失,X所将应收账款函证的回函提供给AB公司作为法律诉讼的证据

C.Z所的注册会计师要求查阅Y所审杏AB公司的工作底稿,Y所以“保守商业秘密”和“所有权”的理由拒绝提供其工作底稿。Z所是A省注册会计师协会委派进行同业复核的注册会计师

D.Y所由于规模较小,未设部门经理,其工作底稿的二级复核和三级复核都由其主任会计师(所长)老A完成

解析:股本明细表由于其较重要,且各年变动较少,对以后年度的审计具有较大的参考价值,所以作为永久性档案保存,所以A正确;会计师事务所不得将询证函的回函提供给被审计单位作为法律诉讼的证据;z所是代表注册会计师协会进行质量检查,Y所不应以保密等理由拒绝提供审计工作底稿;审计工作底稿复核的最低要求是三级,只要级别、能力相当或高于本级的,可代替其复核,即二级复核可由其他部门经理或副主任会计师代替,所以B、C、D错误。

B.减半征收政策

C.债券利息企业所得税政策

D.股息、红利企业所得税政策

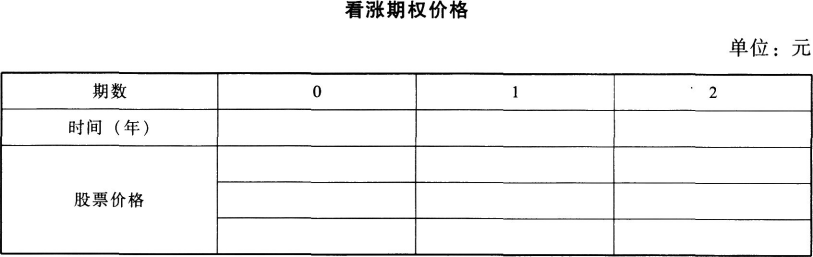

(1)以D股票为标的资产的到期时间为半年的看涨期权和看跌期权的执行价格均为25.30元;

(2)根据D股票历史数据测算的连续复利报酬率的标准差为0.4;

(3)无风险年报酬率4%;

(4)1元的连续复利终值如下:

要求:

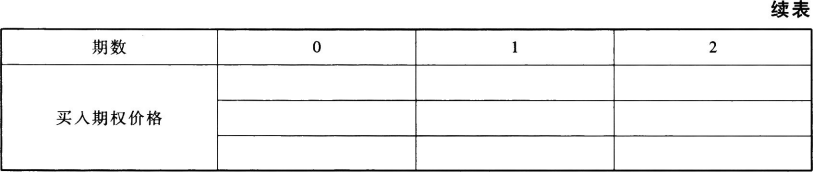

(1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格,直接将结果填入表格内:

(2)利用看涨期权一看跌期权平价定理确定看跌期权价格。

(3)投资者希望将净损益限定在有限区间内,应选择哪种投资组合?该投资组合应该如何构建?假设6个月后该股票价格上涨10%,该投资组合的净损益是多少?假设6个月后该股票价格下跌10%,该投资组合的净损益是多少?

(4)若甲投资者预期未来股价会有较大变化,但难以判断是上涨还是下跌,判断甲应采取哪种期权投资策略;计算确保该组合策略不亏损的股票价格变动范围;如果6个月后,标的股票价格实际上涨30%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)?

表中数据计算过程如下:

25.00×1.2214=30.54

25.00×0.8187=20.47

30.54×1.2214=37.30

20.47×1.2214=25.00

20.47×0.8187=16.76

(2)看跌期权价格P=看涨期权价格-标的资产现行价格+执行价格现值

=2.65-25.00+25.30/(1+2%)=2.45(元)

(3)应该选择抛补性看涨期权,可将净损益限定在(-S0+C到×-S0+C)之间购买1股股票,同时出售一份以该股票为标的的看涨期权

若股票价格上涨10%,到期股价高于执行价格,该组合的净损益=×-S0+C=25.3-25+2.65=2.95(元)

若股票价格下降10%,到期股价低于执行价格,该组合的净损益=ST-S0+C=25×(1-10%)-25+2.65=0.15(元)

(4)应采用多头对敲策略

股价-25.3≥(2.65+2.45)或25.3-股价≥(2.65+2.45)

股价不低于30.4元,或股价不高于20.2元时不会发生亏损组合净损益=[25×(1+30%)-25.3]-(2.65+2.45)=2.1(元)。

本题考查:期权的投资策略、金融期权价值的评估方法

B. 横向分析

C. 结构百分比比较分析

D. 预算差异分析

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-03

- 2020-12-06

- 2020-06-02

- 2020-12-10

- 2020-04-07

- 2021-09-02

- 2020-07-06

- 2020-06-28

- 2021-07-27

- 2021-04-09

- 2021-05-05

- 2020-09-30

- 2020-11-08

- 2019-03-20

- 2020-05-21

- 2019-10-29

- 2020-03-27

- 2020-07-25

- 2020-10-17

- 2021-08-02

- 2021-05-17

- 2020-03-04

- 2020-03-01

- 2021-03-06

- 2021-05-28

- 2020-09-28

- 2020-11-09

- 2020-02-25

- 2020-02-28

- 2021-06-08