2020年注册会计师考试《税法》模拟试题(2020-10-03)

发布时间:2020-10-03

2020年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、我国原产地规定基本上采用了“全部产地生产标准”、“实质性加工标准”两种国际上通用的原产地标准。下列属于“实质性加工标准”的有()。【多选题】

A.完全在一个国家内生产或制造

B.产品加工后,在进出口税则中四位数税号一级的税则归类已经有了改变

C.加工增值部分所占新产品总值的比例已超过30%及以上的

D.加工增值部分所占新产品总值的比例已超过20%及以上的

正确答案:B、C

答案解析:实质加工标准: 1.产品加工后,在进出口税则中四位数税号一级的税则归类已经有了改变;2.加工增值部分所占新产品总值的比例已超过30%及以上的。

2、下列各项中,不征、免征或暂免征收营业税的有()。【多选题】

A.人民银行对金融机构的贷款业务

B.人民银行委托金融机构贷款的业务

C.对QFII委托境内公司在我国从事证券买卖业务取得的差价收入

D.经营公租房所取得的租金收入

正确答案:A、C、D

答案解析:人民银行对金融机构的贷款业务,不征收营业税;但人民银行对企业贷款或委托金融机构贷款的业务应当征收营业税;选项CD分别属于免征和暂免征收营业税的项目。

3、某煤矿2011年8月份生产销售煤炭50万吨,另自用煤炭10万吨加工煤炭制品(全部出售),生产天然气1000万立方米,全部销售取得收入400万元。已知该煤矿适用的税额为1.2元/吨,已知天然气适用的资源税税率为5%。该煤矿8月份应纳的资源税额为()。【单选题】

A.92万元

B.64万元

C.72万元

D.76万元

正确答案:C

答案解析:煤矿生产的天然气不交资源税,应纳资源税=(50万吨+10万吨)×1.2=72(万元)。

4、下列各项中,属于关税征税对象的有()。【多选题】

A.贸易性商品

B.个人邮寄物品

C.入境旅客随身携带的高级化妆品

D.获赠的进入国境的个人使用的小汽车

正确答案:A、B、C、D

答案解析:以上四个选项均属于关税的征税对象。

5、下列各项中,符合城建税及教育费附加有关规定的有()。【多选题】

A.城建税及教育费附加的计税依据是纳税人实际缴纳增值税、消费税、营业税的税额

B.因减免税而发生增值税、消费税、营业税退库的,城建税及教育费附加也同时退库

C.纳税人因偷漏增值税、消费税、营业税应该补税的,也要补缴城建税及教育费附加

D.当期免抵的增值税税额应纳入城建税及教育费附加计税依据中

正确答案:A、B、C、D

答案解析:选项A、B、C、D的表述均正确。

6、加工贸易加工过程中产生的边角料,以( )估定完税价格。【单选题】

A.免税,不必计算

B.申报内销时的价格

C.料件原进口时的价格

D.国内同类价格

正确答案:B

答案解析:加工贸易加工过程中产生的边角料,以申报内销时的价格估定完税价格。

7、企业生产的下列消费品,无需缴纳消费税的是( )。【单选题】

A.地板企业生产用于装修本企业办公室的实木地板

B.汽车企业生产用于本企业管理部门的轿车

C.化妆品企业生产用于交易会样品的高档化妆品

D.卷烟企业生产用于连续生产卷烟的烟丝

正确答案:D

答案解析:用于连续生产卷烟的烟丝,属于应税消费品用于连续生产应税消费品,移送环节不缴纳消费税。

8、下列营业额中,属于营业税计税依据的有()。【多选题】

A.银行一般贷款业务的利息收入

B.转让金融商品的转让收入

C.银行一般贷款业务的利息收入减除存款利息支出的差额

D.转让金融商品的差价收入

正确答案:A、D

答案解析:银行一般贷款业务按利息收入全额计征营业税;金融商品转让按其卖出原价与买入原价的差价收入计征营业税。

9、下列关于税务行政处罚简易程序的叙述,正确的有( )。【多选题】

A.税务行政执法人员可以当场作出税务行政处罚决定

B.对公民处以100元罚款的违法案件,适用税务行政处罚的简易程序

C.对法人处以800元罚款的违法案件,适用税务行政处罚的简易程序

D.案情简单、事实清楚、违法后果比较轻微且有法定依据应当给予处罚的违法行为属于税务行政处罚的简易程序的适用条件之一

正确答案:A、C、D

答案解析:对公民处以50元以下的罚款和对法人或其他组织处以1000元以下罚款的违法案件,适用税务行政处罚的简易程序。

10、下列关于房产税纳税义务的发生时间,说法正确的有( )。【多选题】

A.纳税人购置存量房,产权变更的当月起纳税

B.纳税人购置新建商品房,交付使用之次月起纳税

C.纳税人委托施工企业建设的房屋,从办理验收手续之次月起纳税

D.纳税人自行新建房屋用于生产经营,建成之月起纳税

正确答案:B、C

答案解析:本题主要考查的是房产税纳税义务的发生时间。纳税人购置存量房,自办理房屋权属转移、变更登记手续、房地产权属登记机关签发房屋权属证书之次月起纳税;纳税人自行新建房屋用于生产经营,建成之次月起纳税。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

C银行可以在破产分配中取得多少财产?(小数点后保留两位)

破产财产先支付破产费用和共益债务,支付后剩余的财产为:130-10-5-10=105(万元);支付所欠职工的工资和税款后得出可用于支付普通债权的财产。105-20-50=35(万元);普通债权总额为197万元,清偿率=35÷197×100%=17.77%;C银行可以在破产分配中取得的财产额=52×17.77%=9.24 (万元)。

B.特别风险通常与重大的非常规交易和判断事项相关

C.管理层未能实施控制以恰当应对特别风险,并不一定表明内部控制存在重大缺陷的迹象

D.如果针对特别风险实施的程序仅为实质性程序,这些程序应当包括细节测试

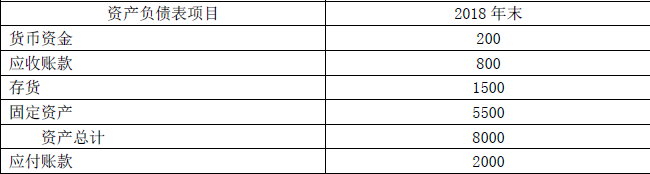

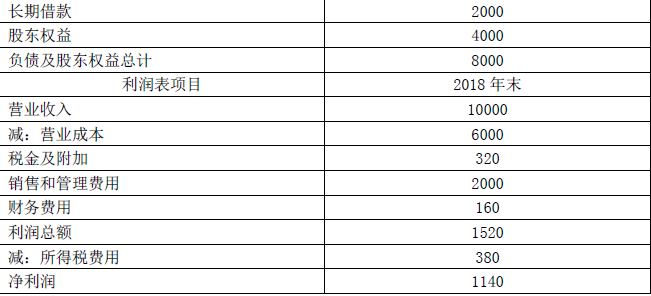

(1)甲公司2018年主要财务报表数据

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。

(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:

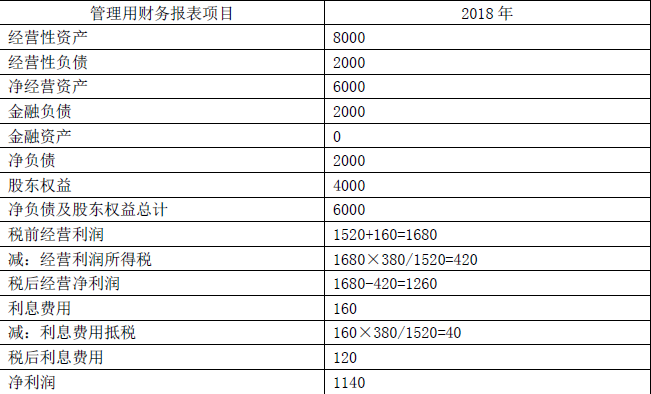

要求:(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

(2)净经营资产净利率=1260/6000=21%

税后利息率=120/2000=6%

净财务杠杆=2000/4000=50%

权益净利率=1140/4000=28.5%

(3)甲公司与乙公司权益净利率的差异=28.5%-30.4%=-1.9%

乙公司权益净利率=22%+(22%-8%)×60%=30.4%①

替换净经营资产净利率:21%+(21%-8%)×60%=28.8%②

替换税后利息率:21%+(21%-6%)×60%=30%③

替换净财务杠杆:21%+(21%-6%)×50%=28.5%④

净经营资产净利率变动的影响=②-①=28.8%-30.4%=-1.6%

税后利息率变动的影响=③-②=30%-28.8%=1.2%

净财务杠杆变动的影响=④-③=28.5%-30%=-1.5%

即净经营资产净利率降低导致权益净利率下降1.6%,税后利息率降低导致权益净利率提高1.2%,净财务杠杆降低导致权益净利率下降1.5%,综合导致权益净利率下降1.9%。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-23

- 2020-07-03

- 2020-02-02

- 2021-08-28

- 2020-12-25

- 2021-05-17

- 2020-03-20

- 2021-04-16

- 2020-06-03

- 2021-03-12

- 2020-07-18

- 2020-06-05

- 2020-08-07

- 2020-07-31

- 2020-09-14

- 2020-08-06

- 2021-07-09

- 2021-02-26

- 2021-05-17

- 2021-05-01

- 2021-06-22

- 2021-03-21

- 2020-01-19

- 2020-11-08

- 2020-12-29

- 2020-09-09

- 2021-07-23

- 2021-03-19

- 2020-10-14

- 2021-05-25