2020年注册会计师考试《税法》每日一练(2020-08-25)

发布时间:2020-08-25

2020年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、依据增值税的有关规定,可以按下列销售净额作为销售额计算增值税的是( )。【单选题】

A.以旧换新方式销售电冰箱,扣除旧货价值后的销售净额

B.在同一张发票上的金额栏分别注明折扣额和销售额的折扣销售,扣除折扣额后的销售净额

C.以物易物销售的,减除换入货物价值后的销售净额

D.还本销售方式销售的,减除还本支出后的销售净额

正确答案:B

答案解析:在同一张发票上金额栏分别注明折扣额和销售额的折扣销售,可以按扣除折扣后的净额计算销项税。以旧换新销售电冰箱按新货销售额计算增值税。以物易物销售方式及还本销售方式均按货物销售额计算增值税,不能扣除换入货物价值和还本支出。

2、下列关于城镇土地使用税的说法,正确的有()。【多选题】

A.纳税人使用的土地不在同一省、自治区、直辖市管辖的,由纳税人分别向土地所在地的税务机关缴纳土地使用税

B.纳税人使用的土地在同一省、自治区、直辖市范围内,但跨地区使用的,其纳税地点由省、自治区、直辖市人民政府确定

C.纳税人新征用的耕地,自批准征用之日起满1年时开始计算缴纳土地使用税

D.纳税人新征用的非耕地,自批准征用次月起缴纳土地使用税

正确答案:A、C、D

答案解析:选项B,纳税人使用的土地在同一省、自治区、直辖市范围内,但跨地区使用的,其纳税地点由省、自治区、直辖市地方税务局确定。

3、下列关于收入确认时间的说法中,正确的是()。【单选题】

A.接受非货币形式捐赠,在计算缴纳企业所得税时应分期确认收入

B.企业转让股权收入,应于转让协议生效且完成股权变更手续时,确认收入的实现

C.股息等权益性投资收益以投资方收到所得的日期确认收入的实现

D.特许权使用费收入以实际取得收入的日期确认收入的实现

正确答案:B

答案解析:选项A,接受捐赠收入、无法偿付的应付款收入等,不论是以货币形式、还是非货币形式体现,除另有规定外,均应一次性计入确认收入的年度计算缴纳企业所得税;选项C,股息等权益性投资收益以被投资方作出利润分配决定的日期确认收入的实现;选项D,特许权使用费收人以合同约定的特许权使用人应付特许权使用费的日期确认收入的实现。

4、某服装厂为增值税一般纳税人,增值税税率13%,退税率10%。2019年9月外购棉布一批,取得的增值税专用发票注明价款200万元,增值税26万元,货已入库。当月进口保税料件一批,到岸价格为25万美元,已按实耗法向税务机关办理了《生产企业进料加工贸易免税证明》。当月出口服装的离岸价格为75万美元,内销服装不含税销售额80万元。该服装厂上期期末留抵税额5万元。假设美元比人民币的汇率为1:6.4,服装厂进料加工复出口业务符合相关规定。该服装厂当期应退增值税税额()万元。(该服装厂计划分配率30%)【单选题】

A.0

B.10.52

C.33.6

D.23.08

正确答案:B

答案解析:当期不得免征和抵扣税额=(75-75×30%)×6.4×(13%-10%)=10.08(万元),当期应纳税额=80×13%-(26-10.08)-5=-10.52(万元),当期免抵退税额=(75-75×30%)×6.4×10%=33.6(万元),应退税额为10.52万元。

5、下列有关买卖不动产征免营业税的说法中,符合营业税规定的有()。【多选题】

A.单位销售或转让其购置的不动产,以全部收入减去不动产的购置价格后的余额为营业额

B.纳税人销售不动产价格明显偏低而无正当理由的,一律由税务机关按组价计税。

C.公司从事金融资产处置业务时,出售、转让股权不征收营业税

D.公司从事金融资产处置业务时,出售、转让股权减半征收营业税

正确答案:A、C

答案解析:按照税法规定,纳税人销售不动产价格明显偏低而无正当理由的,由税务机关按顺序核定计税依据,组价公式是最后选择的一种方法;公司从事金融资产处置业务时,出售、转让股权不征收营业税。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

某船舶公司拥有船舶情况为:机动船20只,其中12只净吨位均为135.3吨,8只净吨位均为168.8吨;拖船2只,折合净吨位分别为140吨、180吨;小型车船2只,净吨位分别为0.4吨、0.6吨。单位税额规定为机动船200吨以下,3元/吨。则该公司全年应纳车船税为( )。

A.9580.6元

B.9553.4元

C.9566.8元

D.9402元

解析:船舶净吨位尾数在半吨以下者免算(含半吨),超过半吨者,按1吨计算;但1吨以下的小型车船,一律按1吨计算;拖船按照船舶税额的50%计算。

该公司全年应纳车船税

=12×135×3+8×169×3+140×3×50%+180×3×50%+2×3=9402(元)

B.内地个人投资者通过深港通投资香港联交所上市股票取得的转让差价所得

C.城市信用社改制为城市合作银行过程中,个人以现金或股份及其他形式取得的资产评估增值数额

D.个人转让新三板挂牌公司非原始股取得的所得

【知识点】个人所得税的特殊问题处理

B.固定制造费用标准分配率=固定制造费用预算总额/直接人工标准总工时

C.固定制造费用标准分配率=固定制造费用预算总额/生产能量标准工时

D.变动制造费用标准成本=单位产品直接人工实际工时×变动制造费用标准分配率

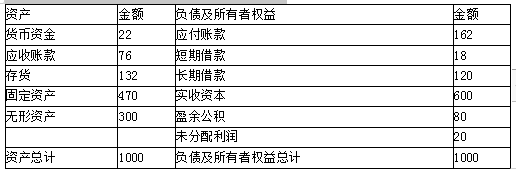

(1)预计2013年11月30日的资产负债表如下:

(2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。

(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。

(4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。

(5)预计12月份购置固定资产需支付10万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为25万元;12月末归还到期的短期借款18万元。

(6)预计销售成本率75%。

(7)预计长期借款年利率9%,短期借款年利率为6%,利息按月支付。

(8)企业最低货币资金余额20万元;预计货币资金余额不足20万元时,在每月月初从银行借入,借款金额是1万元的整数倍,借款年利率为6%,利息按月支付。

(9)按月计提坏账准备。

要求:(计算结果四舍五入保留两位小数):

(1)计算12月份销售收回的货币资金、进货支付的货币资金、新借入的银行借款;

(2)计算12月份货币资金、应收账款、应付账款、存货的期末余额;

(3)计算12月份税前利润。

=220×60%+200×38%=132+76=208(万元)

进货支付的货币资金

=(220×75%)×80%+(200×75%)×20%=162(万元)

假设本月新借入的银行借款为W万元,则:

22+208-162-10-25-18-18×6%/12-120×9%/12+W-W×6%/12≥20

解得:W≥6.02(万元),由于借款金额是1万元的整数倍,因此本月新借入的银行借款为7万元。

(2)货币资金期末余额

=22+208-162-10-25-18-18×6%/12-120×9%/12+7-7×6%/12=20.98(万元)

应收账款期末余额=220×38%=83.6(万元)

应付账款期末余额

=(230×75%)×80%+(220×75%)×20%=171(万元)

12月进货成本

=(230×75%)×80%+(220×75%)×20%=171(万元)

12月销货成本=220×75%=165(万元)

存货期末余额=132+171-165=138(万元)

(3)税前利润

=220×(1-75%)-(216/12+25)-220×2%-(18×6%/12+120×9%/12+7×6%/12)

=6.58(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-11

- 2021-08-18

- 2021-02-22

- 2021-01-13

- 2020-07-10

- 2021-06-28

- 2020-03-17

- 2021-02-21

- 2020-04-28

- 2021-06-29

- 2020-09-29

- 2021-05-22

- 2021-05-04

- 2021-07-23

- 2021-04-26

- 2020-06-06

- 2020-01-14

- 2021-02-17

- 2021-03-10

- 2021-09-03

- 2020-11-18

- 2021-08-06

- 2021-09-04

- 2020-07-06

- 2019-10-26

- 2020-01-14

- 2020-05-26

- 2021-05-28

- 2021-08-09

- 2020-10-23