2021年注册会计师考试《税法》每日一练(2021-07-23)

发布时间:2021-07-23

2021年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、2017年1月1日起甲企业开始筹建,筹建期为1年,筹建期间发生开办费支出300万元,其中业务招待费支出50万元,2018年年初开始生产经营,取得营业收入1000万元,该企业选择将开办费一次性在税前扣除,2018年企业可以扣除的开办费为( )万元。【单选题】

A.300

B.250

C.280

D.220

正确答案:C

答案解析:企业在筹建期间,发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除。 可以扣除的开办费=300-50+50×60%=280(万元)

2、出租汽车经营单位对出租车驾驶员采取单车承包或承租方式运营,出租车驾驶员从事客货营运取得的收入,应按( )项目征收个人所得税。【单选题】

A.个体工商户的生产、经营所得

B.对企事业单位的承包经营、承租经营所得

C.财产租赁所得

D.工资、薪金所得

正确答案:D

答案解析:出租汽车经营单位对出租车驾驶员采取单车承包或承租方式运营,出租车驾驶员从事客货营运取得的收入,应按工资、薪金所得项目征收个人所得税。

3、《税收征管法》规定,扣缴义务人依法履行代扣、代缴义务时,纳税人不得拒绝。纳税人拒绝的,扣缴义务人应当( )。【单选题】

A.在一日之内报告主管税务机关处理

B.书面通知纳税人开户银行暂停支付相当于应纳税款的存款

C.立即停止支付应付纳税人的有关款项

D.书面通知纳税人开户银行从其存款中扣缴税款

正确答案:A

答案解析:《征管法》规定,扣缴义务人依法履行代扣、代缴义务时,纳税人不得拒绝。纳税人拒绝的,扣缴义务人应当在一日之内报告主管税务机关处理。扣缴义务人没有权利通知纳税人开户银行停止支付相当于应纳税款的存款或通知纳税人开户银行从其存款中扣缴税款。

4、根据《税收征收管理法》的有关规定,纳税人因有特殊困难,不能按期缴纳税款的,经省、自治区、直辖市税务局批准,可以延期缴纳税款,但最长不得超过( )。【单选题】

A.半个月

B.1个月

C.3个月

D.6个月

正确答案:C

答案解析:纳税人因有特殊困难,不能按期缴纳税款的,经省、自治区、直辖市税务局批准,可以延期缴纳税款,但最长不得超过3个月。

5、企业取得下列各项所得,可以免征企业所得税的有( )。【多选题】

A.林木的培育所得

B.海水养殖、内陆养殖所得

C.香料作物的种植所得

D.农作物新品种的选育所得

正确答案:A、D

答案解析:企业从事下列项目的所得,减半征收企业所得税:(1)花卉、茶以及其他饮料作物和香料作物的种植;(2)海水养殖、内陆养殖。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

大海公司2×17年度实现净利润1 000万元,未发放现金股利,因投资性房地产转换增加其他综合收益200万元。

2×18年1月1日,长江公司以货币资金5 220万元进一步取得大海公司40%的有表决权股份,因此取得了对大海公司的控制权。大海公司在该日所有者权益的账面价值为12 000万元,其中:股本5 000万元,资本公积1 200万元,其他综合收益1 000万元,盈余公积480万元,未分配利润4 320万元;可辨认净资产的公允价值是12 300万元。

2×18年1月1日,大海公司除一项固定资产的公允价值与其账面价值不同外,其他资产和负债的公允价值与账面价值均相等。当日该固定资产的公允价值为390万元,账面价值为90万元,剩余使用年限为9年、采用年限平均法计提折旧,预计净残值为0。

长江公司和大海公司在合并前无任何关联方关系。

假定:

①原30%股权在购买日的公允价值为3 915万元。

②不考虑所得税和内部交易的影响。

要求:

(1)编制2×17年1月1日至2×18年1月1日长江公司对大海公司长期股权投资的会计分录。

(2)计算2×18年1月1日长江公司追加投资后个别财务报表中长期股权投资的账面价值。

(3)计算长江公司对大海公司投资形成的商誉的金额。

(4)编制在购买日合并财务报表工作底稿中对大海公司个别财务报表进行调整的会计分录。

(5)在购买日合并财务报表工作底稿中编制调整长期股权投资的会计分录。

(6)在合并财务报表工作底稿中编制购买日与投资有关的抵销分录。

①2×17年1月1日

借:长期股权投资——投资成本 3 100

贷:银行存款 3 100

借:长期股权投资——投资成本 200(11 000×30%-3 100)

贷:营业外收入 200

②2×17年12月31日

借:长期股权投资——损益调整 294

[1 000-(300-100)÷10]×30%

贷:投资收益 294

借:长期股权投资——其他综合收益 60

贷:其他综合收益 60

③2×18年1月1日

借:长期股权投资 5 220

贷:银行存款 5 220

借:长期股权投资 3 654

贷:长期股权投资——投资成本 3 300

——损益调整 294

——其他综合收益 60

(2)个别财务报表中长期股权投资账面价值=3 654+5 220=8 874(万元)。

(3)长江公司对大海公司投资形成的商誉=(3 915+5 220)-12 300×70%=525(万元)。

(4)

借:固定资产 300

贷:资本公积 300

(5)将原30%持股比例长期股权投资账面价值调整到购买日公允价值,调整金额=3 915-3 654=261(万元)。

借:长期股权投资 261

贷:投资收益 261

将原30%持股比例长期股权投资权益法核算形成的其他综合收益转入投资收益:

借:其他综合收益 60

贷:投资收益 60

(6)

借:股本 5 000

资本公积 1 500(1 200+300)

其他综合收益 1 000

盈余公积 480

未分配利润 4 320

商誉 525

贷:长期股权投资 9 135(3 915+5 220)

少数股东权益 3 690(12 300×30%)

B.折旧费

C.职工培训费

D.研究开发支出

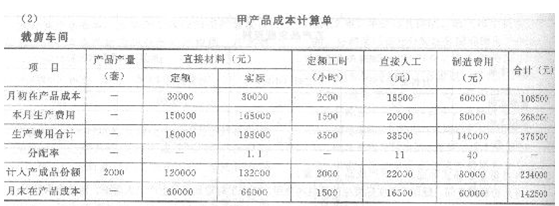

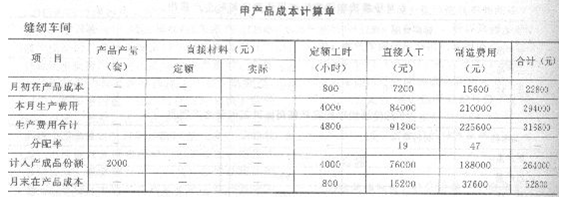

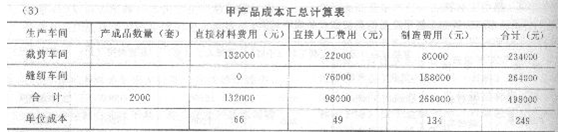

(2009年新制度)F公司是一个服装生产企业,常年大批量生产甲、乙两种工作服。产品生产过程划分为裁剪、缝纫两个步骤,相应设置裁剪、缝纫两个车间。裁剪车间为缝纫车间提供半成品,经缝纫车间加工最终形成产成品。甲、乙两种产品耗用主要材料(布料)相同,且在生产开始时一次投入。所耗辅助材料(缝纫线和扣子等)由于金额较小,不单独核算材料成本,而直接计入制造费用。F公司采用平行结转分步法计算产品成本。实际发生生产费用在各种产品之间的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按实际生产工时分配。月末完工产品与在产品之间生产费用的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按定额工时比例分配。F公司8月份有关成本计算资料如下:

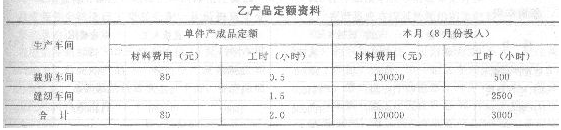

(1)甲、乙两种产品定额资料:

(2)8月份甲产品实际完工入库产成品2000套。

(3)8月份裁剪车间、缝纫车间实际发生的原材料费用、生产工时数量以及生产工人薪酬、制造费用如下:

(4)裁剪车间和缝纫车间甲产品的期初在产品成本如下:

要求:

(1)将裁剪车间和缝纫车间8月份实际发生的材料费用、生产工人薪酬和制造费用在甲、乙两种产品之间分配。

(2)编制裁剪车问和缝纫车间的甲产品成本计算单,结果填入给定的“甲产品成本计算单”中。

(3)编制甲产品的成本汇总计算表,结果填入给定的“甲产品成本汇总计算表”中。

(1)裁剪车间:

甲产品实际耗用的直接材料=280000×[150000/(150000+100000)]=168000(元)

乙产品实际耗用的直接材料=280000×[100000/(150000+100000)]=112000(元)

甲产品耗用的生产工人薪酬=30000×(1600/2400)=20000(元)

乙产品耗用的生产工人薪酬=30000×(800/2400)=10000(元)

甲产品耗用的制造费用=120000×(1600/2400)=80000(元)

乙产品耗用的制造费用=120000×(800/2400)=40000(元)

缝纫车间:

甲产品耗用的生产工人薪酬=140000×(4200/7000)=84000(元)

乙产品耗用的生产工人薪酬=140000×(2800/7000)=56000(元)

甲产品耗用的制造费用=350000×(4200/7000)=210000(元)

乙产品耗用的制造费用=350000×(2800/7000)=140000(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-17

- 2021-07-06

- 2020-12-31

- 2020-12-26

- 2020-05-25

- 2020-08-13

- 2020-11-12

- 2020-10-07

- 2020-09-13

- 2020-02-07

- 2020-05-30

- 2021-03-30

- 2020-08-02

- 2021-01-14

- 2020-02-07

- 2021-01-25

- 2019-10-29

- 2021-02-14

- 2020-02-21

- 2020-02-02

- 2021-06-23

- 2021-06-18

- 2021-03-14

- 2020-04-10

- 2020-05-20

- 2021-05-28

- 2020-01-14

- 2020-06-03

- 2021-08-31

- 2020-12-26