据我的了解,近些年是不是高级会计师评审已经不要...

发布时间:2021-04-11

据我的了解,近些年是不是高级会计师评审已经不要求职称英语和职称计算机?

最佳答案

我是才经历高会答辩不久的一名考生,据我所知:

目前,根据高会评审相关政策,大部分地区已经不要求职称英语和计算机了,但如果已经取得了相关证书,评审时最好也一并提供,或许是个加分项哦!具体情况还要仔细查看当地政策。

一般拿下更多证书会给评委老师一定参考,会给他们留下良好的印象,有利于你评审分的提升,当然具体要看评委老师的专业意见。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(2018年)甲公司是一家集成电路制造类的国有控股集团公司,在上海证券交易所上市。2017年末,公司的资产总额为150亿元,负债总额为90亿元。2018年初,公司召开了经营与财务工作务虚会。部分参会人员发言要点摘录如下:

(1)总经理:回顾过去,公司产品连续3年取得了同行业省内市场占有率第一的成绩;展望未来,集成电路产业作为国家鼓励的战略性新兴技术产业,有着良好的发展前景,并将持续成为社会资本竞相追逐的投资“风口”,本公司具有较强的外部资源获取能力,要抓住难得的发展机遇。

当前,公司正在拟定未来发展规划,总体目标是力争今后3年实现公司销售收入每年递增30%,市场占有率进入国内行业前五名。为维护稳定发展的公司形象,公司将继续执行每年利润固定比例分红(现金股利支付率15%)政策,秉承“从管理效率提升中求生存,从产品研发和创新中谋发展”的企业文化,不断巩固和强化公司产品的竞争优势,实现公司快速增长。

(2)财务部经理:按照销售收入增长率30%测算,满足公司下一年度增长所需的净增投资额共计3亿元,必须全部通过外部融资解决。

(3)财务总监:虽然公司发展已经取得了长足进步,但资产负债率也急剧上升,并高于行业平均水平(45%)。如果继续增加债务融资,将会加大公司财务风险。因此,应优化公司的资本结构,始终将公司最优资本结构下的资产负债率控制在45%这一常数点。

(4)战略发展部经理:集团旗下参股和控股企业数量众多,内部资金往来交易量巨大。本集团已初步具备了成立财务公司的条件。为加强资金集中管理,建议着手组建集团财务公司:

①成立专门工作组,动员成员单位积极入股,并适当吸收社会其他合格的机构投资者入股;②集团财务公司可以为成员单位办理票据承兑与贴现、办理贷款和承销股票等业务,从而拓宽成员单位资金的来源渠道。

假定不考虑其他因素。

要求:

(1)根据资料(1)和(2),结合融资规划和企业增长原理,判断财务部经理关于年度所需的净增投资额必须全部通过外部融资解决的观点是否恰当;如不恰当,说明理由。

(2)根据资料(3),判断财务总监的观点是否恰当;如不恰当,指出不当之处并说明理由。

(3)根据资料(4),分别判断①和②的陈述是否恰当;如不恰当,说明理由。

(1)总经理:回顾过去,公司产品连续3年取得了同行业省内市场占有率第一的成绩;展望未来,集成电路产业作为国家鼓励的战略性新兴技术产业,有着良好的发展前景,并将持续成为社会资本竞相追逐的投资“风口”,本公司具有较强的外部资源获取能力,要抓住难得的发展机遇。

当前,公司正在拟定未来发展规划,总体目标是力争今后3年实现公司销售收入每年递增30%,市场占有率进入国内行业前五名。为维护稳定发展的公司形象,公司将继续执行每年利润固定比例分红(现金股利支付率15%)政策,秉承“从管理效率提升中求生存,从产品研发和创新中谋发展”的企业文化,不断巩固和强化公司产品的竞争优势,实现公司快速增长。

(2)财务部经理:按照销售收入增长率30%测算,满足公司下一年度增长所需的净增投资额共计3亿元,必须全部通过外部融资解决。

(3)财务总监:虽然公司发展已经取得了长足进步,但资产负债率也急剧上升,并高于行业平均水平(45%)。如果继续增加债务融资,将会加大公司财务风险。因此,应优化公司的资本结构,始终将公司最优资本结构下的资产负债率控制在45%这一常数点。

(4)战略发展部经理:集团旗下参股和控股企业数量众多,内部资金往来交易量巨大。本集团已初步具备了成立财务公司的条件。为加强资金集中管理,建议着手组建集团财务公司:

①成立专门工作组,动员成员单位积极入股,并适当吸收社会其他合格的机构投资者入股;②集团财务公司可以为成员单位办理票据承兑与贴现、办理贷款和承销股票等业务,从而拓宽成员单位资金的来源渠道。

假定不考虑其他因素。

要求:

(1)根据资料(1)和(2),结合融资规划和企业增长原理,判断财务部经理关于年度所需的净增投资额必须全部通过外部融资解决的观点是否恰当;如不恰当,说明理由。

(2)根据资料(3),判断财务总监的观点是否恰当;如不恰当,指出不当之处并说明理由。

(3)根据资料(4),分别判断①和②的陈述是否恰当;如不恰当,说明理由。

答案:

解析:

(1)①不恰当。

②理由:企业增长所需的净增投资额等于内部融资与外部融资之和,由于企业有内部融资量(留存率85%),实际外部融资量小于3亿元。

(2)①不恰当。

②不当之处:始终将公司最优资本结构下的资产负债率控制在45%这一常数点。

理由:最优资本结构不应是一个常数点,而是一个有效区间。

(3)要点①恰当。

要点②不恰当。

理由:企业集团的财务公司的业务范围不包括为成员单位承销股票。

②理由:企业增长所需的净增投资额等于内部融资与外部融资之和,由于企业有内部融资量(留存率85%),实际外部融资量小于3亿元。

(2)①不恰当。

②不当之处:始终将公司最优资本结构下的资产负债率控制在45%这一常数点。

理由:最优资本结构不应是一个常数点,而是一个有效区间。

(3)要点①恰当。

要点②不恰当。

理由:企业集团的财务公司的业务范围不包括为成员单位承销股票。

(2014年)2013年10月14日,甲公司因急需周转资金,与某商业银行签订了应收账款保理合同,甲公司将应收S公司货款3000万元转移给该商业银行,取得货币资金2600万元,根据合同约定,该商业银行到期无法从S公司收回全部货款,有权向甲公司追偿,对此,甲公司终止确认了对S公司的应收账款。

要求:根据资料,判断会计处理是否正确,并说明理由。

要求:根据资料,判断会计处理是否正确,并说明理由。

答案:

解析:

会计处理不正确。

理由:对于附追索权的应收账款保理业务,转出方仍保留该金融资产所有权上几乎所有的风险和报酬,不应当终止确认所持该金融资产(或应当确认为负债)。

理由:对于附追索权的应收账款保理业务,转出方仍保留该金融资产所有权上几乎所有的风险和报酬,不应当终止确认所持该金融资产(或应当确认为负债)。

甲科研所是一家中央级事业单位,所属预算单位包括一家研究生院。2×18年11月,该科研所财务处按照上级主管部门的要求,汇总编制了本单位及所属预算单位2×19年度“二上”预算草案。此前,上级主管部门和财政部门对甲科研所本级下达的预算控制限额为:基本支出8 000万元,其中,人员经费3 500万元、日常公用经费4 500万元。

财务处认为本单位人员经费标准偏低,在下达的基本支出预算控制限额内对支出构成比例进行了调整,在预算草案中确定科研所本级人员经费预算4000万元、日常公用经费预算4000万元。

财务处认为本单位人员经费标准偏低,在下达的基本支出预算控制限额内对支出构成比例进行了调整,在预算草案中确定科研所本级人员经费预算4000万元、日常公用经费预算4000万元。

答案:

解析:

甲科研所财务处做法不正确;

理由:预算单位在编制基本支出预算时,人员经费和日常公用经费之间不得自主调整。

理由:预算单位在编制基本支出预算时,人员经费和日常公用经费之间不得自主调整。

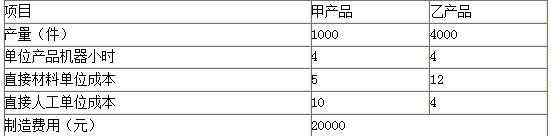

某企业本月生产甲、乙两种产品,有关资料如下:

(1) 甲、乙产品产量及相关成本如下表:

(2)经作业分析,相关的作业成本资料如下表:

要求:1.采用传统成本计算法计算甲、乙两种产品应分配的制造费用(按机器小时分配)及单位成本。

要求:2.采用作业成本计算法计算甲、乙两种产品应分配的制造费用及单位成本。

要求:3.分析说明两种方法下单位成本产生差异的原因,如果采用成本加成20%确定销售价格,其带来的后果是什么?

(1) 甲、乙产品产量及相关成本如下表:

(2)经作业分析,相关的作业成本资料如下表:

要求:1.采用传统成本计算法计算甲、乙两种产品应分配的制造费用(按机器小时分配)及单位成本。

要求:2.采用作业成本计算法计算甲、乙两种产品应分配的制造费用及单位成本。

要求:3.分析说明两种方法下单位成本产生差异的原因,如果采用成本加成20%确定销售价格,其带来的后果是什么?

答案:

解析:

1.甲产品单位制造费用=[20000/(4×1000+4×4000)]×(4×1000)/1000=4(元)

乙产品单位制造费用=[20000/(4×1000+4×4000)]×(4×4000)/4000=4(元)

甲产品单位成本=5+10+4=19(元)

乙产品单位成本=12+4+4=20(元)

2. 甲产品承担设备维护成本=[6000/(8+2)]×8=4800(元)

乙产品承担设备维护成本=[6000/(8+2)]×2=1200(元)

甲产品承担订单处理成本=[4000/(70+30)]×70=2800(元)

乙产品承担订单处理成本=[4000/(70+30)]×30=1200(元)

甲产品承担机器调整成本=[3600/(30+10)]×30=2700(元)

乙产品承担机器调整成本=[3600/(30+10)]×10=900(元)

甲产品承担机器运行成本=[4000/(4000+16000)]×4000=800(元)

乙产品承担机器运行成本=[4000/(4000+16000)]×16000=3200(元)

甲产品承担质量检验成本=[2400/(60+40)]×60=1440(元)

乙产品承担质量检验成本=[2400/(60+40)]×40=960(元)

甲产品承担的作业成本=4800+2800+2700+800+1440=12540(元)

乙产品承担的作业成本=1200+1200+900+3200+960=7460(元)

甲产品单位成本=5+10+(12540÷1000)=27.54(元)

乙产品单位成本=12+4+(7460÷4000)=17.865(元)

3.在传统成本计算方法下,制造费用按机器小时分配,夸大了产量高的乙产品成本(20元);在作业成本法下,考虑了生产工艺更为复杂的甲产品特点,故应承担更多的制造费用,恰当地反映了其产品成本(27.54元)。

如果按照成本加成20%作为销售价格,在传统成本计算方法下,甲产品定价偏低,会供不应求,乙产品定价偏高,销售不畅;在作业成本法下,可以保障科学的定价决策。

乙产品单位制造费用=[20000/(4×1000+4×4000)]×(4×4000)/4000=4(元)

甲产品单位成本=5+10+4=19(元)

乙产品单位成本=12+4+4=20(元)

2. 甲产品承担设备维护成本=[6000/(8+2)]×8=4800(元)

乙产品承担设备维护成本=[6000/(8+2)]×2=1200(元)

甲产品承担订单处理成本=[4000/(70+30)]×70=2800(元)

乙产品承担订单处理成本=[4000/(70+30)]×30=1200(元)

甲产品承担机器调整成本=[3600/(30+10)]×30=2700(元)

乙产品承担机器调整成本=[3600/(30+10)]×10=900(元)

甲产品承担机器运行成本=[4000/(4000+16000)]×4000=800(元)

乙产品承担机器运行成本=[4000/(4000+16000)]×16000=3200(元)

甲产品承担质量检验成本=[2400/(60+40)]×60=1440(元)

乙产品承担质量检验成本=[2400/(60+40)]×40=960(元)

甲产品承担的作业成本=4800+2800+2700+800+1440=12540(元)

乙产品承担的作业成本=1200+1200+900+3200+960=7460(元)

甲产品单位成本=5+10+(12540÷1000)=27.54(元)

乙产品单位成本=12+4+(7460÷4000)=17.865(元)

3.在传统成本计算方法下,制造费用按机器小时分配,夸大了产量高的乙产品成本(20元);在作业成本法下,考虑了生产工艺更为复杂的甲产品特点,故应承担更多的制造费用,恰当地反映了其产品成本(27.54元)。

如果按照成本加成20%作为销售价格,在传统成本计算方法下,甲产品定价偏低,会供不应求,乙产品定价偏高,销售不畅;在作业成本法下,可以保障科学的定价决策。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-12

- 2021-02-25

- 2021-05-03

- 2021-05-11

- 2021-12-18

- 2021-05-27

- 2021-01-03

- 2021-03-27

- 2021-03-10

- 2021-02-15

- 2021-03-13

- 2021-12-19

- 2021-12-29

- 2021-03-09

- 2021-01-30

- 2021-03-10

- 2021-04-30

- 2021-12-15

- 2021-03-11

- 2021-12-19

- 2021-04-25

- 2021-12-24

- 2021-02-24

- 2021-04-06

- 2021-01-17

- 2021-02-06

- 2021-04-20

- 2021-03-12

- 2021-05-29

- 2021-05-02