高级会计师的发展好不好,含金量高不高

发布时间:2021-03-29

高级会计师的发展好不好,含金量高不高

最佳答案

我国现在对会计人才的需求还是比较大的,尤其是比较高端层面的会计人员十分紧缺,很多大中型企业需要具有财务管理和分析能力的专业人才。

在成为高级会计师后可以胜任中型企业财务总监、政府部门的高级管理人员等,不仅薪资待遇好,而且工作性质稳定,可以说发展前景一片光明。

高级会计师证书是财会人员晋升的重要依据,薪资待遇自然也就水涨船高。在一线城市,高级会计师的年薪能达40万左右,在省会城市和发达城市年薪也能达到25万左右。再加上从专业人才的紧缺度来看,高级会计师证书含金量还是比较高的。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2×18年6月30日,甲公司决定进军银行业,其战略目的是在依托油气主业,进行产融结合,实现更好发展。2×18年8月1日,甲公司签定协议以160000万元的对价购入与其无关联关系的B银行90%的有表决权股份;2×18年11月30日,甲公司支付价款并取得实质控制权,B银行当日净资产账面价值为180000万元,可辨认净资产公允价值为190 000万元。

要求:计算甲公司合并成本与确认的可辨认净资产公允价值份额之间的差额,并简要说明该差额的会计处理方法。

要求:计算甲公司合并成本与确认的可辨认净资产公允价值份额之间的差额,并简要说明该差额的会计处理方法。

答案:

解析:

甲公司合并成本与确认的可辨认净资产公允价值份额之间的差额=160000万元-190000万元×90%=-11000万元。该差额应体现在购买日合并资产负债表的盈余公积和未分配利润中,并且,在当期期末时,体现在购买方编制的当期合并利润表中,计入合并当期的营业外收入,不影响购买方的个别利润表。

甲公司为一家制造类企业,主要生产 X、Y 两种产品,X、Y 两种产品均为标准化产品。市场竞争非常激烈。甲公司高度重视战略成本管理方法的运用,拟通过成本领先战略助推企业稳步发展。相关资料如下。

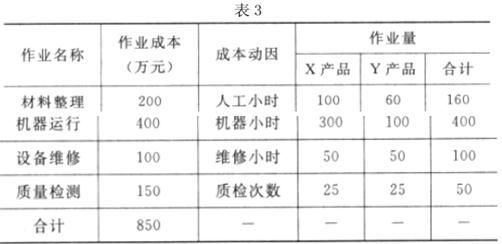

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:

根据(1)和(2),结合上述要求 1 和要求 2 的计算结果,指出甲公司应重点加强哪种产品的

成本管控,并说明理由。

成本管控,并说明理由。

答案:

解析:

甲公司应重点加强 Y 产品的成本管理。

理由:Y 产品的实际单位成本为 1.8 万元大于目标成本 1.67 万元。

X 产品的实际单位成本为 1.5 万元小于目标成本 1.65 万元

理由:Y 产品的实际单位成本为 1.8 万元大于目标成本 1.67 万元。

X 产品的实际单位成本为 1.5 万元小于目标成本 1.65 万元

甲科研所是一家中央级事业单位,所属预算单位包括一家研究生院。2×18年11月,该科研所财务处按照上级主管部门的要求,汇总编制了本单位及所属预算单位2×19年度“二上”预算草案。此前,上级主管部门和财政部门对甲科研所本级下达的预算控制限额为:基本支出8 000万元,其中,人员经费3 500万元、日常公用经费4 500万元。

财务处认为本单位人员经费标准偏低,在下达的基本支出预算控制限额内对支出构成比例进行了调整,在预算草案中确定科研所本级人员经费预算4000万元、日常公用经费预算4000万元。

财务处认为本单位人员经费标准偏低,在下达的基本支出预算控制限额内对支出构成比例进行了调整,在预算草案中确定科研所本级人员经费预算4000万元、日常公用经费预算4000万元。

答案:

解析:

甲科研所财务处做法不正确;

理由:预算单位在编制基本支出预算时,人员经费和日常公用经费之间不得自主调整。

理由:预算单位在编制基本支出预算时,人员经费和日常公用经费之间不得自主调整。

A公司为股份有限公司,股份总数为100000万股,B公司为其控股股东,拥有其中90000万股股份。2012年初,为促进股权多元化,改善公司治理结构,A公司制定了股权多元化方案,方案建议控股股东转让20000万股股份给新的投资者o B公司同意这一方案,但期望以400000万元的定价转让股份。

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

计算A公司2016年末价值的现值(要求列出计算过程)

答案:

解析:

A公司2016年末价值的现值= 218000*(1+5%)/(13% -5%)*0.54=1545075(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-14

- 2021-04-03

- 2021-02-24

- 2021-03-25

- 2021-12-20

- 2021-03-29

- 2021-02-14

- 2021-03-16

- 2021-12-19

- 2021-03-30

- 2021-02-10

- 2021-03-18

- 2021-03-26

- 2021-06-08

- 2021-01-28

- 2021-03-13

- 2021-10-29

- 2021-06-12

- 2021-05-02

- 2021-03-26

- 2021-03-20

- 2021-03-10

- 2021-01-25

- 2021-05-02

- 2021-12-29

- 2021-04-08

- 2021-05-12

- 2021-03-10

- 2021-03-11

- 2021-02-02