关于广东2020高级会计职称的成绩查询时间已经公布了!

发布时间:2019-12-28

想知道自己考了多少分吗?考试成绩已经出来了,各位考生快来查询吧!

广东2020高级会计师成绩查询时间:10月18日开始。

广东2020高级会计师成绩查询入口:各位考生可登录全国会计资格评价网查询成绩。

考试成绩查询步骤:

第一步:登录“全国会计资格评价网”,点击成绩查询。

第二步:选择2020年全国会计专业技术资格考试成绩查询。

第三步:选择报考省市,输入身份证号及姓名即可查询。

2020广东高会考试合格标准:2020年《高级会计实务》科目考试全国合格标准为60分,根据广东省考生成绩实际情况,广东省不设省合格线。

考试过后就结束了吗?不,想要拿下高级会计师证不但要备考还要通过评审。

想要在高会评审中获得明显优势?看看是否符合以下条件:

国有大中型企事业单位总会计师、财务处长; 上市公司、集团公司、在本省有较大影响力的企业财务负责人。

全国或省级会计领军人才。

普通企业要求业务水平精湛,在“三去一降一补”过程中取得一定成绩的财务业务骨干。

切记:千万不能直接以普通会计身份申报!

考试通过接下来就是评审了,考生必须要在高会实务考试地区评审,还是以自己所在单位地区评审呢?

高会一般需在工作所在地进行评审,高级会计实务成绩是全国有效的,需带着相关成绩证明等资料。通过考试的考生们赶快准备起来吧!

论文发表:论文是评审的重要环节,高质量论文对于答辩尤为重要。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是本次51题库考试学习网为各位考生带来的广东2020考试成绩查询的全部内容了,如果还有什么想要了解的,记得来51题库考试学习网留言咨询!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)A 公司 2×10 年 12 月 31 日存货中包含专为生产 H218 手机而持有的配件 10 000 套,每套成本为 1 600 元。预计将每套配件组装成一部 H218 手机还需发生加工成本 160 元。H218 手机是 A公司新开发的一款手机,于 2×10 年 8 月推出市场,最初定价为每部 2 300 元。

根据市场反馈的信息,由于 A 公司的竞争对手推出与 H218 手机性能类似的其他新款手机,致使 A 公司 H218 手机的市场价格下降,A 公司所持有的 H218 手机配件的市场价格亦随之下降。至2×10 年 12 月 31 日,H218 手机的市场价格下降为每部 1 900 元,H218 手机配件的市场价格下降为每套 1 500 元。每部 H218 手机预计的销售费用及相关税费为其单位售价的 10%。

财务部认为,2×10 年 12 月 31 日 H218 手机配件每套的成本高于其市场价格,应当确认减值损失,为此,以该配件在 2×10 年 12 月 31 日每套 1 500 元的市场价格为计算基础,对 H218 手机配件计提了存货跌价准备 100 万元。

(2)A 公司 2×10 年 12 月 31 日固定资产中包含了一条 W 型通信设备生产线。该生产线系 2×07年 12 月 31 日建成投产,账面原值为 21 600 万元。A 公司对该生产线采用直线法计提折旧,预计使用寿命为 7 年,预计净残值为 600 万元。税法规定,对该生产线采用直线法计提折旧,折旧年限为 5 年,该生产线预计净残值为 0。

2×09 年,由于行业竞争对手推出了性价比更高的通信设备产品,对 A 公司产生不利影响,使 W 型通信设备生产线产生的未来现金流量大幅度减少。2×09 年 12 月 31 日,该生产线账面价值为 15 600 万元,可收回金额为 13 600 万元,A 公司据此对该生产线计提固定资产减值准备 2 000万元。

2×10 年,由于市场形势好转,A 公司 W 型通信设备生产线经济绩效有所提高。2×10 年 12月 31 日,该生产线账面价值为 11 000 万元,可收回金额为 11 800 万元,两者的差额为 800 万元。

财务部认为,既然导致 W 型通信设备生产线发生减值损失的因素在 2×10 年末已经消失,以前减记的金额应在原已计提的固定资产减值准备 2 000 万元的范围内转回,为此,转回了原计提的该生产线固定资产减值准备 800 万元。

假定 A 公司将 W 型通信设备生产线作为单项固定资产进行核算和管理。

要求:

理由:

为生产而持有的材料等,用其生产的产成品的可变现净值低于成本的,该材料才应当按照可变现净值计量。H218 手机在 2×10 年末的可变现净值低于成本,H218 手机配件应当按照可变现净值计量。

H218 手机配件的可变现净值应当以 H218 手机每部 1 900 元的市场价格为基础计算确定。正确的会计处理:A 公司对 H218 手机配件应计提 50 万元的存货跌价准备。

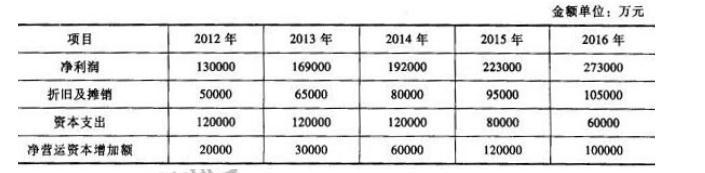

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

XYZ 会计师事务所接受委托对该公司 2004 年度财务会计报告进行审计。在审计过程中,该事务所对以下交易或事项及其处理提出了异议:

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的

不利影响,在编制 2004 年度财务会计报告时,该公司决定对 2004 年不同账龄的应收账款坏账准备的计提比例作出如下调整:2—3 年账龄的,计提比例提高至 50%;3 年以上账龄的,计提比例提高至 l00%;其他账龄的应收账款的坏账准备计提比例不变。

2004 年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1 年以内账龄的,计提比例 5%;l—2 年账龄的,计提比例 10%;2—3 年账龄的,计提比例 30%;3 年以上账龄的,计提比例 50%。

该公司多年来生产的彩色电视机主要销售给固定客户。2004 年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004 年 12 月 31 日,该公司库存产成品中包括 400台 M 型号和 200 台 N 型号的液晶彩色电视机。

M 型号液晶彩色电视机是根据甲公司 2004 年 11 月与乙公司签订的销售合同生产的,合同价格为每台 1.8 万元;甲公司生产 M 型号液晶彩色电视机的单位成本为 1.5 万元。销售每台 M 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。N 型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为 1.5 万元,市场价格预计为每台 l.4 万元,销售每台 N 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。

甲公司认为,M 型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用 N 型号液晶彩色电视机的市场价格作为计算 M 型号电视机可变现净值的依据。为此,甲公司对 M 型号液晶彩色电视机确认了 80 万元的跌价损失并从当期应纳税所得额中扣除,按 520 万元列示在资产负债表的存货项目中;对N型号液晶彩色电视机确认了40万元的跌价损失并从当期应纳税所得额中扣除,按 260 万元列示在资产负债表的存货项目中。此前,甲公司未对 M 型号和 N 型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条 R 型号平面直角彩色电视机生产线在 2004 年 12 月 31 日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值 l00 万元全额计提了固定资产减值准备。至该公司 2004 年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。

要求:

税所得额中扣除确认的存货跌价损失的会计处理是否正确,并简要说明理由。

理由:M 型号液晶彩色电视机可变现净值高于成本,没有发生减值。

(2)甲公司将确认的 M 型号液晶彩色电视机存货跌价损失从当期应纳税所得额中扣除的会计处理不正确。

理由:存货跌价损失只有在实际发生时,才允许从当期应纳税所得额中扣除。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-04

- 2020-01-28

- 2020-09-01

- 2020-10-08

- 2019-12-28

- 2019-01-27

- 2020-01-04

- 2020-02-07

- 2020-01-03

- 2021-05-15

- 2020-01-16

- 2020-02-09

- 2019-12-27

- 2020-02-13

- 2020-01-15

- 2020-02-07

- 2020-09-07

- 2020-09-02

- 2019-01-27

- 2021-05-15

- 2020-01-16

- 2020-01-12

- 2020-01-04

- 2020-08-19

- 2020-01-15

- 2020-09-05

- 2020-04-18

- 2020-01-03

- 2020-09-01

- 2019-12-28