2020年甘肃会计高级职称成绩查询入口在哪?你知道吗?

发布时间:2019-05-17

甘肃的小伙伴们,2020年高会考试时间为9月6日,2020甘肃高会考试成绩10月17日前发布,那么,你知道2020甘肃高级会计师考试成绩查询入口在哪吗?下面就跟着51题库考试学习网一起看看吧!

2020甘肃高会考试时间:

2020年9月6日(星期日)。

2020甘肃高会考试成绩公布时间及网址:

2020年10月17日前,财政部公布中、高级资格考试成绩,考生可在财政部“全国会计资格评价网”和“甘肃省财政厅网站”查询。成绩合格人员在“全国会计资格评价网”自行下载打印成绩单。

考试结束接下来就是评审了,小编整理了高级会计师评审常见问题解答,快来了解一下吧!

问题:如果明年参加评审,论文集中准备可以吗?如果不好,会有什么影响?

解答:一般情况下论文最好是隔开几个月发表,但是有些省市明确要求三篇论文必须分两到三年发表,这样的话是绝对不可以集中到一年发表三篇论文的。具体要看参评当地的高会评审要求。

问题:高会评审是必须要在高会实务考试地区评审,还是工作所在地,还是与户籍有关呢?

解答:根据高级会计师考试报名工作年限要求获悉,符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试,评审也需在工作所在地进行评审。高级会计实务成绩是全国有效的,需带着相关成绩证明等资料,跟户籍所在地暂无关系。

各省一般评审前要准备好的各项证书如下:(具体以当年各省发布的评审通知为准)

申报人的身份证、学历证书、学位证书、聘书(或聘用合同、聘用证明)、《高级会计实务》考试合格证书原件及复印件。 根据发布的评审政策,各省对于参评人员的申报条件(学历及资历)、评审条件(专业理论知识、工作经历与业务能力、论文论著、业绩与成果等)、破格条件各有差异。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是51题库考试学习网今天为小伙伴们分享的全部内容,希望对大家能有所帮助。如需了解更多相关信息,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

经有关部门批准,公司于 20×7 年 2 月 1 日按面值发行了 2000 万张,每张面值 100 元的分离交易可转换公司债券,合计 20 亿元,债券期限为 5 年,票面年利率为 1%(如果单独按面值发行一般公司债券,票面年利率需要设定为 6%),按年计息。同时,每张债券的认购人获得公司派发的 15 份认股权证,权证总量为 30000 万份,该认股权证为欧式认股权证;行权比例为 2:1(即 2 份认股权证可认购 1 股 A 股股票),行权价格为 12 元/股。认股权证存续期为 24 个月(即20×7 年 2 月 1 日至 20×9 年 2 月 1 日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。

公司 20×7 年末 A 股总数为 20 亿股(当年未增资扩股),当年实现净利润 9 亿元。假定公司20×8 年上半年实现基本每股权益 0.30 元,上半年公司股价一直维持在每股 10 元左右。预计认股权证行权期截至前夕,每股认股权证价格将为 1.5 元。

要求:

或: 主要目标是一次发行,两次融资。

或: 主要目标是通过发行分离交易的可转换公司债券筹集所需资金。

主要风险是第二次融资时,股价低于行权价格,投资者放弃行权 {或:第二次融资失败}。

下表是该石化公司2007-2011年5年间净利润和经调整计算的EVA对照表。

某石化公司2007-2011年净利润和EVA(单位:万元)

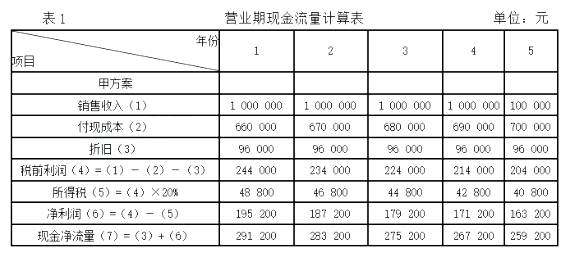

要求:计算甲、乙方案的现金净流量。

净利润=(1400 000-1050 000-144 000)×(1-20%)=164 800

乙方案现金净流量=净利润+非付现成本

=164 800+144 000

=308 800(元)

或:=收入×(1-税率)-付现成本×(1-税率)+非付现成本×税率

=1400 000×(1-20%)-1 050 000×(1-20%)+144 000×20%

=308 800(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-02

- 2020-09-05

- 2020-09-07

- 2021-05-15

- 2020-01-07

- 2020-02-18

- 2019-12-28

- 2019-12-29

- 2020-01-02

- 2020-08-19

- 2020-09-06

- 2019-12-29

- 2020-08-19

- 2020-08-31

- 2020-02-13

- 2020-04-11

- 2020-02-14

- 2020-09-03

- 2020-09-04

- 2020-01-05

- 2020-09-05

- 2019-12-27

- 2019-05-17

- 2021-08-29

- 2020-09-07

- 2020-10-08

- 2020-02-14

- 2020-07-05

- 2020-02-11

- 2020-08-31