22年黑龙江高级会计考试报名时间是多久?

发布时间:2021-06-20

21年高级会计考试已经结束了,最近有不少小伙伴开始关心2022年的高级会计考试报名时间是多久。2022年高级会计职称报名时间暂未公布,大家可以参考2021年高级会计职称报名时间。

根据《关于2021年度全国会计专业技术高级资格考试考务日程安排及有关事项的通知》(会考〔2020〕8号)规定,2021年度全国会计专业技术高级资格考试(以下简称高级会计资格考试)定于2021年5月举行,全部采用无纸化方式。现将考试有关事项安排公告如下:

一、考试科目与大纲

(一)考试科目

1.高级资格考试科目包括《高级会计实务》。

2.参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

(二)考试大纲

使用全国会计专业技术资格考试领导小组办公室制定的2021年度高级会计资格考试大纲。

二、考试时间

(一)高级资格《高级会计实务》科目考试日期为2021年5月15日(星期六),考试时间为8:30—12:00。

(二)2021年6月22日前,在“全国会计资格评价网”上分别公布高级会计资格考试成绩。

三、报名条件

(一)报名参加会计资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位或第二学士学位或研究生班毕业或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学位,取得会计师职称后,从事与会计师职责相关工作满2年。

(四)本公告所述学历或学位,是指经国家教育行政部门认可的学历或学位。

(五)本公告所述工作年限计算截止日期为2021年12月31日。

四、报名与考试地点

(一)符合报名条件的在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

(二)符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

(三)所有报名参加考试人员,均在其报名所在地参加考试。

五、报名方式及流程

(一)全国会计专业技术资格考试全部实行网上报名。

(二)2020年12月1日至12月25日,为2021年度高级会计资格考试报名系统开通时间,各省级考试管理机构于2020年11月6日前,公布本地区2021年度高级会计资格考试报名时间、报名方式等考试相关事项。

考生应在各省级考试管理机构公布的本地区报名日期内,完成考试报名确认及缴费。未在规定时间内进行报名确认及完成缴费的报考人员,视为自动放弃考试报名,届时将不能参加考试。在报名确认及缴费成功后,考生所填写的信息将不能在网上自行修改。

(三)2021年4月16日前,各省级考试管理机构公布本地区高级会计资格考试准考证网上打印的起止日期。

考生应在各省级考试管理机构公布的本地区准考证打印起止日期内,打印本人准考证,确认本人参加考试的时间、地点及考生须知。

(四)考生应按要求提交学历或学位证书或相关专业技术资格证书、居民身份证明(香港、澳门、台湾居民应提交本人有效身份证明)等材料。

(五)报名时使用的照片,将用于制作准考证、会计专业技术资格证书等。考生须准备标准证件数字照片(白色背景,JPG格式,大于10KB,像素大于等于295*413),下载照片审核处理工具,按照规定要求,对报名照片格式进行预处理,通过审核后再进行上传。

六、其他事项

(一)考生应遵守考试纪律,认真备考,诚信参加考试。有关部门将按照《中华人民共和国刑法》有关规定及《专业技术人员资格考试违纪违规行为处理规定》(人社部令第31号),对违法违规人员进行处理。

(二)考生应按照当地新冠肺炎疫情防控工作要求,做好个人防控,并积极配合当地会计专业技术资格考试组织单位的防控工作。

以上就是高级会计考试报名的相关信息,大家都了解了吗?如果有意向报考2022年高级会计考试的小伙伴一定要多加留意当地的财政局官网哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:中央级事业单位国有资产处置收入包括报废报损残值变价收入、保险理赔收入等。中央级事业单位国有资产处置收入,在扣除相关税金、评估费、拍卖佣金等费用后,按照政府非税收入管理和财政国库收缴管理的规定上缴中央国库,实行“收支两条线”管理。

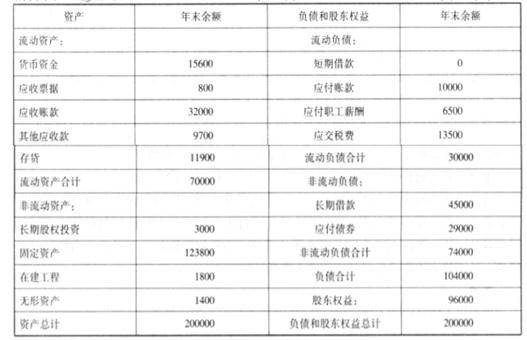

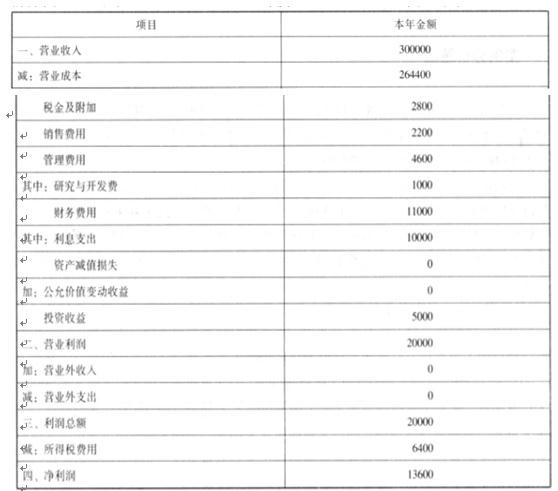

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

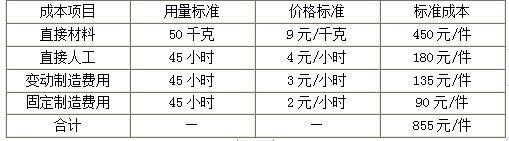

(1)A产品单位标准成本资料。

甲公司A产品预算产量的标准工时为100000小时。

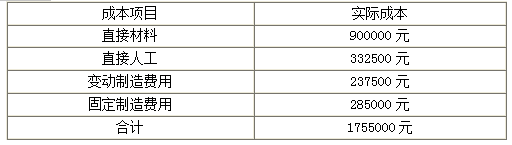

(2)本月A产品的实际产量为2000件,实际耗用材料90000千克,实际人工工时95000小时,实际成本如下所示:

假定不考虑其他因素。

<1>?、根据以上资料,计算2018年10月A产品实际成本与标准成本的成本差异总额。

<2>?、根据以上资料,计算直接材料价格差异和用量差异。

<3>?、根据以上资料,计算直接人工效率差异和工资率差异,并指出承担差异责任的对应部门。

<4>?、根据以上资料,计算变动制造费用耗费差异和效率差异。

2.直接材料价格差异=(900000/90000-9)×90000=90000(元)(1分)

直接材料用量差异=(90000-50×2000)×9=-90000(元)(1分)

3.直接人工工资率差异=(332500/95000-4)×95000=-47500(元)(1分)

直接人工效率差异=(95000-45×2000)×4=20000(元)(1分)

直接人工效率差异主要是生产部门的责任,直接人工工资率差异主要是劳动人事部门的责任。(2.5分)

4.变动制造费用耗费差异=(237500/95000-3)×95000=-47500(元)(1分)

变动制造费用效率差异=(95000-45×2000)×3=15000(元)(1分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-01

- 2020-01-10

- 2020-03-20

- 2020-04-17

- 2020-02-14

- 2020-02-16

- 2020-02-12

- 2020-03-22

- 2020-01-15

- 2020-08-27

- 2020-02-08

- 2020-05-14

- 2020-01-02

- 2020-03-12

- 2020-02-09

- 2020-03-28

- 2020-02-11

- 2020-01-04

- 2020-01-03

- 2020-02-06

- 2020-02-13

- 2020-04-08

- 2020-03-19

- 2020-02-19

- 2020-02-28

- 2020-08-13

- 2020-05-24

- 2019-12-21

- 2020-01-16

- 2019-12-04