福建省高级会计师考试通过就拿证?你还需要过评审!

发布时间:2020-01-16

不了解高级会计师考试的人以为高会考试像其他考试一样,只要通过了《高级会计实务》的考试就能得到证书,成为高级会计师了。其实不然,高级会计师考试采用的是考评结合制,通过考试后还需要参加评审,评审通过后才能获得证书,什么意思呢?51题库考试学习网带大家一起了解了解吧。

高级会计师考试制度

高级会计师考试采取“考评结合”的制度,考生先要参加《高级会计实务》的开卷笔试,通过考试后,考生需要在考试成绩有效期内参加评审。评审需要考生准备评审资料,各省市要求不一样,准备好后将评审资料送到指定部门,在初审合格后通知考生在指定时间到指定地点参加论文答辩,通过答辩后将考生的相关资料进行公示,公示无异议后即可获得高级会计职称。

评审需准备资料

全国各省市高会评审要求各不一样,考生可以参考之前的高级会计师评审要求来做准备。虽然各地细节要求不一样,但是大体是差不多的,需要考生准备3-4篇论文,工作业绩、职称英语与职称计算机考试,其中评审论文需要在有刊号的杂志上进行发表,论文发表间隔时间不宜过短,而且论文准备时间较长,建议参加评审的考生尽早开始准备。

高级会计师的评审办法是:申请参加高级会计师资格评审的人员,必须先参加全国统一的《高级会计实务》考试,考试合格(须持有高级会计师资格考试成绩合格证或本地区、本部门当年参评使用标准的成绩证明)。由本人申请,单位推荐,经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

各地区的评审工作仍按现行办法,由各省(自治区、直辖市)和新疆生产建设兵团组织进行。中央单位的评审工作,由在人力资源和社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的部门组织进行;没有高级会计师职务任职资格评审权的中央单位,可按规定委托在人力资源和社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的其他中央单位或所在地省级高级会计师职务任职资格评审委员会进行。

高会评审流程

1.考生要参加全国高级会计师统一考试,获得全国或者本省认可的及格分数(全国线一般是60分,达到全国及格线的同学,由全国会计考办发合格证,3年内在全国范围内评审均有效;本省认可及格线,一般是50-59分,由各省考试管理部门根据考试情况来划定,达到省及格线的同学,只在当年,本省范围内参加评审时有效)

2.考生准备好职称英语(B级),职称计算机(2-4个模块),评审论文(1-4篇),工作业绩相关资料,按级别报送到省人力资源与社会保障厅和省财政厅指定的经办部门(一般是地级市财政部门或者人事考试部门),初审合格后,按规定的时间和地点参加论文答辩(有的省不用答辩),答辩结束后,省高会评审委员会集体评审您的相关资料,通过后进行公示,公示期无异议(或者虽有异议,但经核实不影响您获得高会资格),您将正式获得高级会计师职称。

以上是关于获得高级会计师职称的过程,高级会计师考试之路漫长而修远兮,但只要付出就会有回报,想要报考的小伙伴抓紧时间备考吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

的管理、技术人才。为了实现公司战略规划和跨越式发展,2009 年 12 月,甲公司决定实施股权激励计划。主要内容为:

1.激励对象:高级管理人员 5 人和技术骨干 15 人,共计 20 人。

2.激励方式:

方式一:虚拟股票计划

(1) 虚拟股票设置目的:着重考虑高级管理人员的历史贡献和现实业绩表现,只要在本计

划所规定的岗位作出了贡献并实现了设定的业绩,就有资格获得虚拟股票。

(2) 虚拟股票的授予:虚拟股票依据所激励岗位的重要性和本人的业绩表现, 从 2010 年

1 月 1 日开始,于每年年底公司业绩评定之后授予,作为名义上的股份记在高级管理人员名下,以使其获得分红收益。虚拟股票的授予总额为当年净利润的 10%。

方式二:股票期权计划

(1) 股票期权设置目的:着重于公司的未来战略发展,实现技术骨干的人力资本价值最大

化。

(2) 股票期权的授予:依据每位技术骨干的人力资本量化比例,确定获授的股票期权数。

2010 年 1 月 1 日,甲公司向其 15 名技术骨干授予合计 10 万份股票期权;这些技术骨干必须从2010 年 1 月 1 日起在甲公司连续服务三年,服务期满时才能以每股 10 元的价格购买 10 万股甲公司股票。

该股票期权在授予日(2010 年 1 月 1 日)的公允价值为每份 30 元。2010 年没有技术骨干离开甲公司,估计 2011 年至 2012 年离开的技术骨干为 3 人,所对应的股票期权为 2 万份。

假定不考虑其他因素。

要求:

①是一种享有企业分红权的凭证。(1 分)

或:激励对象对虚拟股票没有所有权和表决权,也不能转让和出售,且在离开公司时自动失

效。(1 分)

②本质上是将奖金延期支付,其资金来源于公司的奖励基金。(1 分)

③激励对象可以在公司效益好时获得分红。(1 分)

(2)股票期权的特征:

①是公司授予激励对象在未来一定期限内以预先确定的价格(行权价)和条件购买公司一定

数量股票的权利。(1 分)

②最终价值体现为行权时的价差(或:获得股票的资本利得)。(1 分)

③风险高回报也高。(1 分)

④适合于成长初期或扩张期的企业。(1 分)

总经理王某提出,收购W国的海维信息技术有限责任公司(以下简称“海维公司”),利用海维公司的地区优势以及已经聚集的客户群体,一举将甲公司机器人推向W国各地,甲公司与海维公司恰谈收购事宜时,海维公司提出收购100%股权的收购对价为5亿元人民币(以下均为人民币单位)。甲公司聘请专业调研机构对海维公司进行价值评估,经过机构调查,拟以市盈率为乘数,运用可比企业分析法计算海维公司股权价值,相关可比公司2018年末的数据如下表所示:

海维公司2018年末的净利润为1.2亿元,海维公司收购基准日为2018年12月31日,假定不考虑其他因素。

要求:

1.采用可比企业分析法中的市盈率法,计算海维公司的股权价值,并判断按照海维公司提出的收购对价收购该公司,是否可行。

2.指出境外直接投资的主要方式除并购外,还有哪几种。

3.简述境外直接投资的动机。

海维公司2018年末股权价值=3.69×1.2=4.43(亿元)

由于海维公司的股权价值4.43亿元小于海维公司提出的100%股权的收购对价5亿元,所以按照海维公司提出的收购对价收购该公司不可行。

2.境外直接投资的主要方式除并购外,还有合资经营、合作经营、独资经营和新设企业。

3.境外直接投资的动机:

①获取原材料。

②降低成本。

③分散和降低经营风险。

④发挥自身优势,提高竞争力。

⑤获取先进技术和管理经验。

⑥实现规模经济。

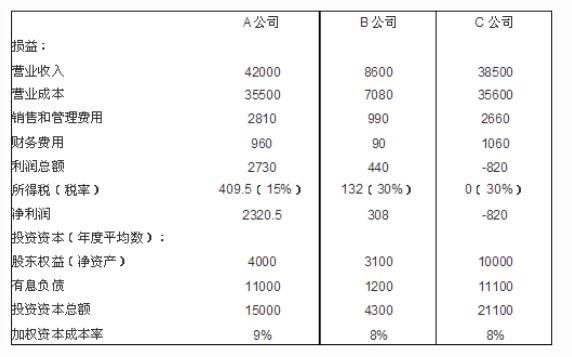

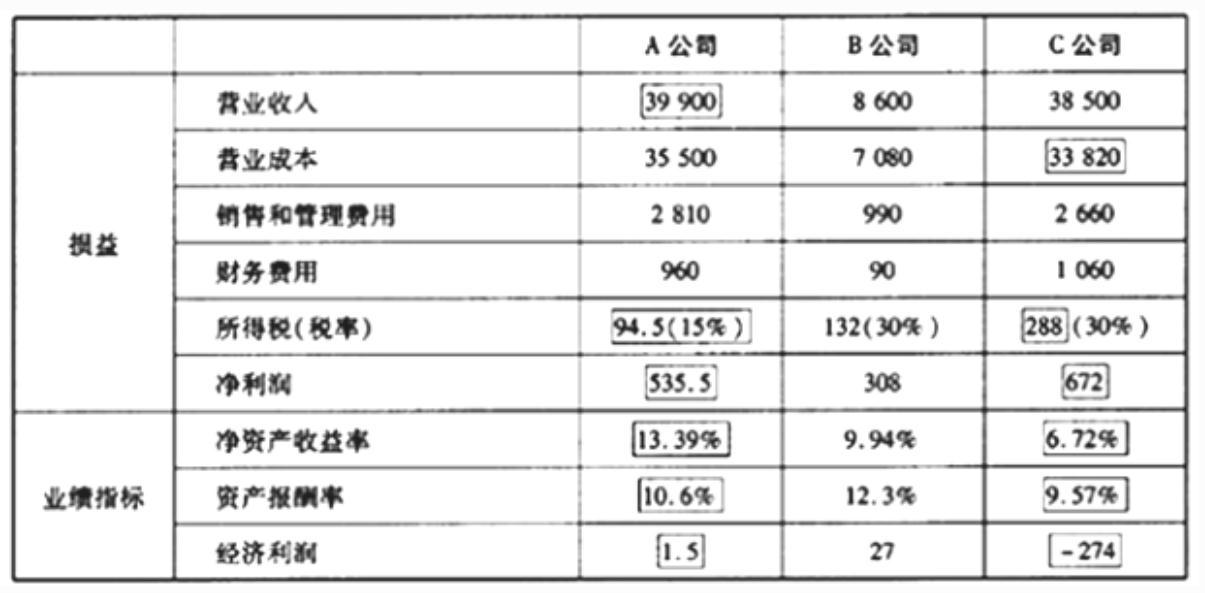

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-27

- 2019-01-05

- 2020-01-16

- 2019-01-05

- 2019-01-05

- 2020-01-16

- 2020-01-16

- 2020-07-27

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-05-28

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2021-05-28

- 2019-01-05

- 2020-01-16

- 2020-01-16

- 2021-06-30

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2020-01-16